¿Cómo usar correctamente mi tarjeta de crédito?

¿Cómo usar correctamente tu tarjeta de crédito?

En 1.25 min te lo decimos 👉

uso correcto de la tarjeta de crédito, la tarjeta de crédito puede ser un excelente Aliado, o un Tremendo dolor de cabeza sino se usa adecuadamente, aquí te diremos cómo debes usar correctamente tus tarjetas de crédito, usar correctamente la tarjeta de crédito evitar a que te sobreenfeudes, si no tienes cuidado la tarjeta de crédito se puede convertir en un gran problema, usar bien tus tarjetas de crédito te permitirá tener finanzas sanas.

📲 Por favor, envíanos un WhatsApp: https://wa.me/525586768307

O un Telegram: https://t.me/defensadeldeudor

O bien, llámanos: 5544400690

¡Tenemos cobertura en todo el país!

👉 En máximo 24 horas posteriores al envío de tu mensaje*, un asesor se pondrá en contacto contigo.

Recuerda: nuestras asesorías son gratuitas.

Cualquier duda que tengas, quedamos a tus órdenes.

*Manda un solo menaje, por favor. Recuerda que solo damos respuesta en días hábiles.

Si necesitas asesoría más URGENTE, entra a nuestro foro de asesoría, que opera 24 horas, 365 días: https://www.defensadeldeudor.org/forum

Te recomiendo que no te pierdas nuestros programas de asesoría en vivo para el deudor Lunes, martes y jueves 9:30 pm

Ahí podrás exponer tu caso y te daremos asesoría legal sin costo.

👉 https://youtube.com/c/DefensaDelDeudorSc

Recuerda que en Defensa Del Deudor, estamos para ayudarte.

Más información en: https://www.defensadeldeudor.org

#tarjetasdecredito #deudas #CONDUSEF #finanzaspersonales #defensadeldeudor #parati #finanzas #crédito

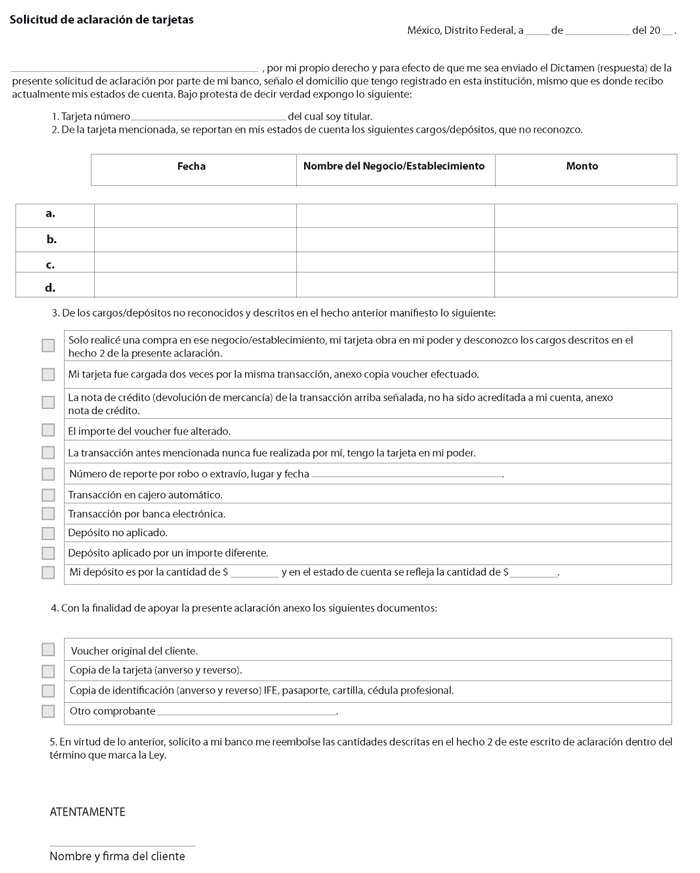

Que hacer cuando hay cargos que no reconoces en tu tarjeta

Pensar que clonen tu tarjeta de crédito puede ser más angustiante que si se tratara de una de débito, pues en el primer caso estamos hablando de un dinero que ni siquiera es tuyo y que tendrías que pagar con intereses. Sería como adquirir una deuda sin recibir los beneficios. Pero contrario a lo que podría imaginarse, si llegaran a clonar tu tarjeta de crédito la Ley1 obliga a las instituciones financieras a devolverte los cargos que no reconozcas en esta materia. Te explicamos en qué casos te ampara y cómo presentar tu reclamación:

Clonación

Si clonaron tu tarjeta de crédito y hay operaciones que no reconoces, Banco de México obliga a las instituciones financieras a liberarte del pago y a devolverte el monto de la transacción dentro de los cuatro días posteriores a tu reclamo. Lo anterior no aplica si el banco comprueba que la compra se autorizó en algún comercio mediante el chip de tu tarjeta.

Robo o extravío

El banco será responsable de cargos que no reconozcas en tu tarjeta de crédito, que hayan sido realizados durante las 48 horas previas al aviso de robo o extravío por tu parte. No obstante, podrá exigirte el pago de cargos recurrentes u otros previamente autorizados por ti. El banco deberá abonar a tu cuenta los cargos no reconocidos a más tardar el cuarto día hábil bancario siguiente al día en que te inconformaste.

Fraude por internet

Si no reconoces algún cargo en tu tarjeta de crédito efectuado por teléfono o internet, la institución financiera deberá liberarte del pago y abonarte la cantidad requerida a más tardar el cuarto día hábil bancario siguiente a tu objeción. Lo anterior no aplica en operaciones hechas por internet cuando el banco pruebe que la transacción se realizó utilizando sistemas de autentificación en línea que garanticen que el tarjetahabiente fue quien las autorizó, tal es el caso de Verified by Visa o MasterCard SecureCode.

Compras ¿sin tu firma?

Algunos comercios tienen autorizado por los bancos realizar operaciones con tarjetas de crédito sin requerir firma, NIP o firma digitalizada del cliente, que no excedan la cantidad de $250. En estos casos, el banco será responsable de las transacciones que no reconozcas. La institución financiera deberá abonarte los recursos respectivos a más tardar el segundo día hábil bancario siguiente a tu reclamación, sin requisito o trámite adicional alguno.

En todas las situaciones anteriores, el banco está en posibilidad de revertir el abono que te hizo, realizando un nuevo cargo en tu cuenta incluyendo los intereses ordinarios, si demuestra que tú o alguno de tus tarjetahabientes adicionales autorizó la compra u operación. Esto aplicará siempre y cuando la institución te entregue dentro de los 45 días naturales posteriores a tu reclamación, un dictamen con copia de los documentos que prueben los hechos. Para reclamaciones sobre operaciones hechas en el extranjero, el plazo será de 180 días naturales.

Es tu derecho no realizar el pago en tanto se resuelva la aclaración. Por tanto, la institución financiera no podrá cobrarte intereses moratorios generados por la falta del pago reclamado ni reportarte al buró de crédito.

Si el banco no te entrega ningún dictamen dentro de los plazos mencionados, el abono realizado previamente por éste, no podrá revertirse.

Cuatro pasos para reclamar

1 Cancela tu tarjeta. Memoriza el número telefónico de tu banco o mantenlo en un lugar de fácil acceso para que puedas reportar el delito en cuanto te des cuenta y tu tarjeta sea cancelada para evitar que los delincuentes realicen otros cargos.

2 Presenta tu queja. La solicitud de reclamación podrá presentarse dentro de un plazo de 90 días naturales contados a partir de la fecha de corte, o en su caso de la fecha en que se efectuó el cargo no reconocido2, ante la sucursal en la que radica la cuenta, o bien, en la Unidad Especializada de tu banco, mediante escrito, correo electrónico o cualquier otro medio por el que se pueda comprobar la recepción. Tu banco debe proporcionarte el formato de solicitud ya sea en sus sucursales o a través de su portal de internet. En todos los casos, la institución estará obligada a acusar recibo de dicha solicitud, indicando al menos un folio que dé seguimiento a tu solicitud (¡no pierdas este número!) así como la fecha y hora de recepción. Podrán pedirte que presentes una identificación oficial.

Llena tu formato

El banco no podrá cobrarte comisiones por tramitar y resolver objeciones que resulten procedentes.

3 Redacta una declaración. Incluye en tu solicitud de aclaración una explicación por escrito del hecho. Tómate tu tiempo y escríbela con la mejor redacción que puedas. Este documento puede ser muy útil en la resolución a tu favor.

4 Acude a la Condusef, en caso de no recibir ninguna respuesta por parte de la institución financiera o que ésta sea en sentido negativo (recuerda que el banco cuenta con 45 días naturales posteriores a tu reclamación3 para darte respuesta). Te ofrecemos orientación jurídica especializada. Para más información, llámanos a los teléfonos (55) 5340 0999 y lada sin costo 01 800 999 8080.

Artículo 23 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

Si tienes dudas o algo se te atora con tu reclamación, acércate a nosotros, con mucho gusto podemos ayudarte:

¿Cómo usar mi tarjeta de crédito correctamente?

Uso correcto de la tarjeta de crédito

Usar el crédito a nuestro favor es básico hoy en día. Uno de los principales medios de acceso que tenemos para esas líneas de crédito es nuestra tarjeta de crédito, pero ¿cómo usarla correctamente?

PUNTOS BÁSICOS:

a) Pagar a tiempo. Todas las tarjetas de crédito tienen una fecha específica de pago, si pagamos nuestra tarjeta después de nuestra fecha de pago, eso nos generará automáticamente intereses y recargos.

b) Siempre comparar. Existen muchas opciones de tarjetas de crédito en el mercado, siempre debemos buscar la más adecuada para nuestra situación personal, algunas dan puntos por usarlas, otras beneficios en viajes en avión, hoteles, etcétera. Debemos buscar cual tarjeta nos ofrece lo que estamos buscando. Puedes encontrar una tabla comparativa elaborada por la CONDUSEF aquí

c) Fecha de corte. Elige una fecha de corte (si tu tarjeta lo permite) que se adecue a tu fecha en la que cobras tu quincena. Usualmente la fecha límite de pago es de 20 días naturales después de tu fecha de corte, así podrás pagar sin problema.

d) Siempre lleva un control. Saber cuanto llevas gastado en tu tarjeta de crédito, te permitirá mantenerte dentro de tu presupuesto y evitar que «gastes de más». También cuida tu límite de crédito.

e) Límite de crédito adecuado. Muchas veces los bancos nos aumentan las líneas de crédito y pensamos que eso es bueno, pero es al contrario. Un límite de crédito por encima de nuestra capacidad de pago seguramente nos generará problemas a mediano o largo plazo. Si te suben demasiado el límite de crédito, es tu derecho exigir que lo bajen a un límite adecuado a tus ingresos.

f) Pago adecuado. Lo ideal es que pagues el total de lo que gastas con tu tarjeta de crédito cada mes (ser totalero), pero si no puedes hacerlo, toma en cuenta que deberás pagar al menos tres veces el pago mínimo mensual requerido para que veas una disminución real en tu deuda, ya que así cubrirás los intereses generados y una buena cantidad del capital. Si pagas «solo el mínimo», tu deuda seguirá por muchos, muchos años.

g) Usala adecuadamente. Financiar nuestra vida diaria con la tarjeta de crédito es muy mala idea. Procura usarla para comprar solo bienes tangibles con una duración mínima de 3 años. NO compres «el super» o «el café» con tu tarjeta, y mucho menos hagas disposiciones en efectivo con ella, ese dinero sale muy caro.

h) Meses sin intereses. Cuando compres a meses sin intereses, procura elegir el plazo menor. Un plazo de pagos muy prolongado implica un riesgo mayor de fallar con esos pagos y si fallas con uno solo de tus pagos (aún pasándote un día), la promoción a «meses sin intereses» se cancelará y de inmediato estarás pagando intereses por tu compra.

i) Prestar mi tarjeta ¡No! Nunca «prestes» tu tarjeta de crédito para que un tercero compre con ella, ya que es muy probable que esa persona te falle con sus pagos y la deuda legalmente será solamente tuya.

j) Solo dos tarjetas. Lo ideal es que tengas solamente dos tarjetas de crédito. Una con una línea de crédito «alta», para compras mayores y otra con una línea de crédito «pequeña», que sería la que usarás más. De esta forma podrás tener un mucho mejor control en su uso y evitará que te «sobreendeudes» con varias líneas de crédito.

Recuerda que la línea de crédito que tienes por medio de tu tarjeta de crédito no es un ingreso «extra». Es dinero que si usas, tendrás que pagarlo y casi siempre, tendrás que cubrir intereses, cuotas y cargos adicionales.

Usa el crédito de forma inteligente y responsable, así podrás tener estabilidad financiera y prosperidad.

Si tienes cualquier duda, llama a nuestras oficinas y con gusto podremos ayudarte a resolverla: (0155) 5594 5453

O bien, ingresa a nuestro sitio web, donde contamos con un foro de asesoría legal: www.defensadeldeudor.org

La Organización Nacional de la Defensa Del Deudor, S. C. y la Comisión nacional para la Defensa de los Usuarios de los Servicios Financieros(CONDUSEF), queremos que tengas una adecuada cultura financiera y evitar que caigas en morosidad.

¿Además de www.infonavit.gob.mx qué otra opción tengo para Pagar mi Crédito Infonavit?

- Existen muchas opciones para que puedas hacer tus pagos al INFONAVIT

Para hacer abonos a capital o incluso para pagar Infonavit por tu cuenta tienes 3 alternativas si vives en México y 1 ó 2 si vives en los Estados Unidos:

Si vive en México:

1.- Pagar mi Crédito Infonavit por medio del “Centro de pagos Infonavit” en http://www.infonavit.gob.mx

• Entra al portal Infonavit en Portal Infonavit.gob.mx (www.infonavit.gob.mx)

• Una vez ahí, date de alta en el portal.

• No hay monto mínimo ni cobro de comisión y puedes consultar tus pagos con el número de referencia bancaria.

• La cantidad “máxima” de pago es de $30,000, pero si quieres pagar más de esa cantidad, puedes hacerlo realizando otra operación inmediatamente después.

• Puedes realizar el pago con cargo a tu tarjeta de Crédito o Débito de cualquier banco.

Nota Importante: Conserva tu comprobante de pago para cualquier futura aclaración.

Aunque el patrón paga directamente al Infonavit, es importante que sepamos que cuando tengamos que hacerlo nosotros (p.e. pérdida de la relación laboral), o incluso cuando querramos hacer un abono a capital, también existen otras opciones distintas a limitarnos a pagar en el portal web de Infonavit.

A continuación te presentamos otras 2 formas de pagarlo desde México y 1 para hacerlo desde USA.

2.- Pagar mi Crédito Infonavit en un Banco

BANAMEX:

• Acude a la sucursal, dale al cajero los 10 números de tu crédito Infonavit e indícale la cantidad a pagar.

• También puedes presentar en ventanilla tu linea de captura de 19 dígitos.

• Otra opción sin tener que ir al banco, es hacerlo por internet usando Bancanet.

BANCO AZTECA:

• En la sucursal, dale al cajero los 10 números de tu crédito Infonavit e indícale la cantidad a pagar.

• NO acepta pagos en linea de créditos Infonavit.

BANORTE:

• Acude a la sucursal y dale al cajero tu linea de captura de 19 dígitos.

• También puedes pagar por Internet en el Portal de Banorte.

• Banorte SOLO recibe pagos de mensualidades por internet, NO puedes hacer adelantos a capital.

BANSEFI:

• Acude a la sucursal, dale al cajero los 10 números de tu crédito Infonavit e indícale la cantidad a pagar.

BANCOMER:

• En la sucursal, dale al cajero los 10 números de tu crédito Infonavit e indícale la cantidad a pagar, también te pedirá el número de convenio con el Infonvit que es CIE 828 289.

• El pago también se puede realizar por medio del Portal web de Bancomer.

HSBC:

• Acude a la sucursal de tu preferencia y dile al cajero que quieres depositar en el RAP 5081 a nombre de Infonavit.

• Indícale la cantidad a pagar, tu nombre y cuando te pidea el número de cuenta, dale los 10 dígitos de tu número de crédito Infonavit.

• También puedes presentar en ventanilla tu linea de captura de 19 dígitos.

• Otra forma de pagar es por medio del portal Web de HSBC.

• Incluso puedes pagar en los cajeros HSBC, y solo necesitas los 10 dígitos de tu crédito, la cantidad a pagar se descontará del saldo de tu tarjeta de débito HSBC.

• La cantidad máxima de pago es de $30,000 y el pago es adicional al monto de tu límite de retiro diario.

SANTANDER:

• Acude a la sucursal, y dile al cajero que quieres depositar en la cuenta 1234 a nombre de INFONAVIT.

• Indícale la cantidad a pagar y dale al cajero tus 10 dígitos de tu crédito Infonavit.

• También puedes presentar en ventanilla tu linea de captura de 19 dígitos.

• También puedes pagar en linea por internet en el portal de Santander.

SCOTIABANK:

• Acude a la sucursal, dale al cajero los 10 dígitos de tu crédito Infonavit e indícale la cantidad a pagar.

• También puedes presentar en la ventanilla tu linea de captura de 19 dígitos.

• Otra opción sin tener que ir al banco, es hacerlo por internet usando Inverweb.

Nota Importante: No olvides conservar el comprobante de pago para cualquier futura aclaración.

3.- Pagar mi Crédito Infonavit en tiendas de Autoservicio:

Solo debes darle al cajero tu número de crédito o un estado de cuenta y dile cuánto vas a pagar, lo mínimo a pagar son 100 pesos.

• Elektra

• Comercial Mexicana

• Soriana

• Farmacias Benavides: te cobran 8 pesos por la operación y solo acepta pagos en efectivo

• Chedrahui

• Muebles América

• Farmapronto

• Famsa

• Farmacias del Ahorro

• Super Bara: te cobran 7 pesos por la operación y solo acepta pagos en efectivo.

• OXXO: te cobran 7 pesos por la operación y solo acepta pagos en efectivo.

Si vive en USA (Estados Unidos):

4.- Pagar mi Crédito Infonavit estando en USA

• Llama al 1888 246 2527, di que quieres pagar tu crédito, proporciona tu Código postal y te indicarán la sucursal DolEx más cercana.

• Ve a la sucursal DolEx y paga.

• Para pagar, proporciona los 10 dígitos de tu número de crédito Infonavit.

• Tu pago se hará en Dólares pero se aplicará al tipo de cambio del día.

• El pago se reflejará en el próximo estado de cuenta.

5.- Pagar mi Crédito Infonavit estando en USA desde el portal http://www.infonavit.gob.mx

• Puedes hacer lo que indicamos en el punto No. 1, la única restricción es tener hacer el pago desde una tarjeta de crédito Mexicana o una cuenta de un banco Mexicano.