¿Qué debes estudiar para ser millonario?

Cuando somos jóvenes, las personas mayores suelen insistir en que estudiar es la mejor manera de tener un mejor futuro, pero… ¿es realmente cierto esto?

El sitio Approved Index hizo un estudio de la formación académica de las 100 personas más ricas del mundo y encontró que casi un tercio no cuenta con estudios universitarios. De hecho, son el grupo predominante.

Así las cosas, los emprendedores millonarios sin estudios universitarios son mayoría y cada día hacen una mayor brecha entre los millonarios que sí estudiaron una carrera universitaria. Y esto es cada vez más recurrente, sobre todo en países como el nuestro donde las oportunidades de un empleo bien remunerado para los recién egresados son cada vez más y más escasas.

Por eso es tan común toparse con personas tituladas que mejor ejercen alguna otra profesión, incluso en el mercado informal, pues en su campo simple y sencillamente no encontraron las oportunidades que esperaban.

¿Tú, que opinas? ¿Cuál es tu experiencia al respecto?

Fuente: Dinero en Imagen

Diccionario DDD: Abogado

Abogado:

Un abogado (del latín advocatus, «llamado en auxilio») es toda aquella persona graduada de la carrera de leyes y que puede ejercer profesionalmente la dirección y defensa de una de las partes en cualquier tipo de proceso judicial. Todo abogado que represente a algún acreedor, se deberá identificar ante el Deudor invariablemente, con su Cédula profesional e Identificación oficial con fotografía.

Un abogado es un profesional y no tiene el tiempo ni la necesidad de ir de casa en casa tratando de cobrar una Deuda. En el 99% de los casos, cuando una persona que les llama por teléfono o bien, se presenta en su domicilio tratando de cobrar su deuda se ostenta como abogado, en realidad no lo es.

¿Cómo acabar con mis deudas?

Cuando se tienen deudas que ya no se pueden pagar, existen opciones para poder liquidarlas. Es cuestión de entender a la perfección, cual es la mejor opción para que puedas salir de tus deudas:

El primer paso antes que nada, es hacer cuentas. Saber exactamente cuanto es lo que ganamos, cuanto gastamos y ver en que podemos ahorrar. Ante esta situación de evidente emergencia financiera, tratar de eliminar el gasto hormiga y cualquier fuga de capital es vital para alcanzar nuestro objetivo en el menor tiempo posible. Escucha lo que platicamos con el periódico EL UNIVERSAL al respecto: aquí

¿En qué nivel de morosidad estás?

Obtén tu reporte en el buró de crédito

El buró de crédito tiene mala fama, pero toda en base a mitos. El buró no castiga ni niega créditos, sólo es una base de datos donde se refleja información muy importante respecto a tus créditos y a como vas con tus pagos en ellos. Ahí puedes saber cuanto debes, si tu deuda ya fue vendida a un despacho e incluso, si ya existe una demanda en tu contra. El reporte es gratuito una vez al año y lo puedes obtener a través de internet. Más detalles Aquí

- Nivel 1 (bajo). Cuando el problema apenas comienza, por ejemplo, si eras un pagador totalero y por diversas circunstancias ahora sólo pagas el mínimo, pero consideras que no podrás sostener esta situación, la recomendación es acercarte a tu acreedor y solicitar un plan personal de pagos o una reestructura.

- Nivel 2 (medio). Si tienes tres meses sin pagar tus deudas porque no te alcanza, se puede acudir a la institución financiera y buscar una quita, ello significa un descuento de tu deuda, el pago lo tienes que hacer en una sola exhibición.

- Nivel 3 (alto). Si llevas más de seis meses sin pagar ya no será posible reestructurar la deuda pero se podrá negociar alguna oferta para que se pueda liquidar la deuda. En algunos casos, es posible que pasen tu cuenta a un despacho externo de cobranza quien tratará de recuperar el crédito con toda clase de prácticas intimidatorias.

- Nivel 4 (juicio). Si tu situación ya llegó a un juicio mercantil es necesario que tengas un abogado, que dé inicio a tu defensa y buscar algún convenio de carácter judicial para que puedas pagar tu deuda. En caso de haber embargo de bienes o de salario, se tendrá que buscar la forma de destrabar dicho embargo para que no peligren tus bienes.

IMPORTANTE: Si ya estás “sacando de una tarjeta para pagar otra”, buscando préstamos para pagar deudas o empeñando tus cosas, ¡ALTO! Hacer un hoyo para tapar otro solo te hundirá más.

Salidas de emergencia

De entrada existen para los clientes dos opciones para solucionar una condición de morosidad: reestructurar o negociar una quita (un descuento en la deuda). La conveniencia de cada una dependerá del monto de la deuda, el flujo de efectivo del deudor y el tiempo que se lleve sin pagar la deuda.

Desde el primer día de atraso el banco buscará que el cliente se regularice. Lo llamará por teléfono para acordar simplemente que se ponga al corriente.

Posteriormente vendrá la cobranza externa o extrajudicial. Es importante señalar que esta cobranza no tiene ningún tipo de alcance legal, aunque muchas veces los cobradores amenacen al deudor con “cárcel”, “embargos” y otras cuestiones. Ellos (los cobradores), legalmente no tienen poder de hacerle nada al deudor. Lee: La guía anti despachos

Solo el acreedor directamente podrá dar inicio a un proceso legal para recuperar su dinero, pero es un riesgo que se puede controlar y manejar en base a una estrategia adecuada y bien llevada. De esto hablamos para el periódico EL UNIVERSAL: aquí

¿Cual es la mejor opción para pagar mis deudas?

Eso depende directamente del tiempo que se lleve sin pagar y de tu capacidad de pago. Si aún no se cae en mora legal (menos de 90 días desde el último pago), se podrá buscar reestructurar nuestra deuda por medio de un plan personal de pagos. En caso de llevar ya más de 91 días sin pagar, estaremos entonces en mora legal y ya no podrá ser posible llegar a un acuerdo para reestructurar nuestra deuda. El mejor camino en estos casos es buscar una quita. Lee el reportaje donde hablamos respecto a la quita: aquí

Negociar una reestructura (Menos de 90 días de atraso)

Significa que el banco cancelará la deuda y generará un nuevo contrato con otras condiciones. Se toma toda la deuda se calcula una amortización que incluye capital e intereses y se divide en pagos fijos. El tiempo depende de la liquidez del cliente, puede ser a 12, 18, 24 y hasta 60 meses.

Con la reestructura el producto de crédito original se cancela y el cliente debe firmar un nuevo contrato para abrir un nuevo producto. Es importante señalar, que dependiendo del plazo de tiempo, el monto adeudado final podría subir a más del doble de la deuda original. Aquí puedes encontrar nuestra calculadora de reestructuras y así hacer una proyección de que tanto podría subir tu deuda en base a la misma.

Otro problema que presenta la reestructura, es que muchas veces el deudor tiene múltiples deudas con este y con otros acreedores, lo que imposibilitaría el poder pagar todas esas deudas reestructuradas, esto por la muy baja capacidad de pago que presenta el deudor en estos momentos.

Negociar una quita (Más de 91 días de atraso)

Cuando el endeudamiento es severo con más de seis meses de atrasos el cliente por medio de su representante, o él mismo directamente, puede negociar con el banco una quita o descuento en la deuda. Pero el deudor debe estar consciente de que esta opción implica generar una nota regular en su historial ante el buró de crédito, lo cual limitará la posibilidad de tener un préstamo de alguna institución. La quita la puede proponer el cliente o su representante legal, el banco o los despachos de cobranza, comisionados por los bancos para recuperar su cartera vencida.

La gran ventaja de la quita, es que (dependiendo del tipo de acreedor), se podrán negociar descuentos de hasta un 90% directamente sobre el monto adeudado, el problema se presenta en lo complicado de la negociación y en los riesgos legales que conlleva el dejar de pagar por un tiempo nuestra deuda.

Dificultades y riesgos de la quita

Por lo tanto, lograr un descuento no es sencillo. Al banco no le conviene puesto que no es un negocio tan atractivo que tener un crédito a tasa revolvente. Por ello es recomendable buscar asesoría legal y financiera para poder negociar con el banco.

Además (como comentábamos arriba), el tiempo es un factor que complica aún más todo, ya que para el deudor, incluso reunir el dinero necesario para negociar sus deudas por medio de quitas le puede llevar varios meses y eso implica un riesgo que puede ser de “bajo” a “elevado”, de que el acreedor o los acreedores decidan proceder legalmente en contra del deudor.

En esta guía, encontrarás los factores de riesgo que implica deberle a los principales acreedores del país, en relación al monto adeudado y a su agresividad en ese sentido (entre otra información relevante): Clic aquí

Otra cuestión que eleva aún más el riesgo para el deudor, son los cambios legales derivados de la Reforma Financiera y del dictamen de la Suprema Corte de Justicia en relación al embargo de sueldos: Aquí y aquí

Aún así, la quita puede ser la mejor opción (tomando las medidas necesarias)

Con una estrategia bien diseñada, ese riesgo se puede mantener bajo control y así, evitar cualquier problema legal mientras se logra negociar con nuestro acreedor.

Si el banco o despacho de cobranza aceptó algún descuento en su deuda, todo debe quedar plasmado por escrito. Lo recomendable es elaborarse una carta convenio que establezca el monto de la deuda con descuento, tiempos, fechas, etcétera.

En este artículo en el que hablamos para el periódico EL ECONOMISTA, podrás saber más al respecto: Blinde sus pagos con una carta convenio.

Es muy importante no tomar la negociación a la ligera, pues 7 de cada 10 ofrecimientos para liquidar una deuda por medio de una quita ofrecidos por despachos de cobranza e incluso por el mismo acreedor, son falsos. El cobrador buscará obtener sus comisiones y cumplir con sus metas mensuales a cualquier costo, y muchas veces “inventan” descuentos para engañar al deudor y así lograr que este haga un pago sobre su deuda, el cual será para cubrir únicamente intereses y muy poco del capital.

Por eso es muy importante seguir al pie de la letra el ABC de la negociación:

Para saber más lee: ¿Cómo hacer una negociación correctamente?

Tú no tienes que atravesar este proceso solo. Un asesor de nuestra organización, especialista en la materia, puede evaluar tu situación, responder tus preguntas, examinar cuáles son tus opciones, priorizar tus deudas y ayudarte a preparar la mejor estrategia para que puedas liquidar tu préstamo.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

No puedo pagar una Tarjeta de Crédito

¿No pagar una tarjeta de crédito es el fin del mundo?

Nos han llegado muchas preguntas relacionadas a lo que podría pasar si por alguna razón ya no puedes pagar una tarjeta de crédito; una de las dudas más frecuentes es, si pueden ir a parar a la cárcel o si pueden embargar su casa o si sus referencias tienen alguna obligación con esa deuda o si pueden embargar algún bien e incluso dinero por no pagar esa tarjeta.

En este artículo hablaremos de forma concreta de las cosas que podrían o no pasar, cuando se deja de pagar una tarjeta de crédito:

¿Puedo ir a la cárcel por no pagar una tarjeta de crédito?

La respuesta es un enfático: NO, eso lo indica nuestra constitución política en su artículo 17 el cual dice textual:

NADIE PUEDE SER APRISIONADO POR DEUDAS DE CARACTER PURAMENTE CIVIL.

¿Es verdad que ahora la ley es más «dura» contra los deudores por la Reforma Financiera?

Sí, a partir del 1o de enero del 2015, entraron en vigor algunas cuestiones que afectan al deudor, pero solo en el caso de dar celeridad o facilidad a los bancos para poder demandar y embargar al deudor o pedir su radicación para evitar que salga de la ciudad donde se lleve a cabo el juicio. Hay que destacar que esto solo afectará al deudor irresponsable o confiado. Para que sepas todo al respecto, escucha lo que dice el vice presidente de la CONDUSEF sobre este tema: Clic aquí

¿Pueden embargarme por no pagar una tarjeta de credito?

La respuesta es: SÍ, pero primeramente debemos entender que, para que pueda haber un embargo, tendrá que haber una demanda en contra del deudor. Una demanda mercantil es un proceso que requiere de ciertas formalidades y trámites. Los cobradores acostumbran utilizar «avisos de embargo» o «notificaciones telefónicas», las cuales por supuesto carecen de cualquier valor legal.

Para que entiendas a detalle el «cómo» funciona un embargo, lee esta guía: Clic aquí

¿Mis referencias tienen alguna obligación por mi deuda de mi tarjeta de credito?

Por supuesto que NO, las deudas de este tipo son absolutamente personales. Por lo tanto, no pueden cobrar esas deudas a las personas que tienes como referencias con algún banco o tienda comercial. Solamente que una persona hayan firmado como Aval o Deudor Solidario, tendría la obligación de pagar esa deuda.

¿Pueden embargar la casa de mis papás por mis deudas al no pagar una tarjeta de crédito?

Si tramitaste ese crédito cuando vivías con tus padres, y actualmente ya no habitas en ese domicilio, al momento de mudarte te llevaste tus obligaciones financieras contigo. Es decir que, tus padres no tienen ninguna obligación con esa deuda y NO, no pueden embargar en ese domicilio.

Estoy rentando actualmente ¿Pueden embargar esta casa por mis deudas de tarjeta de crédito?

El inmueble como tal, no puede ser embargado, ya que es propiedad legal de un tercero, pero, podrían embargar los bienes que se encuentran en el interior del mismo.

¿Pueden cobrarse la deuda de las cuentas de ahorro que tengo en el mismo banco?

En este caso no se trataría de un embargo como tal, ya que para un embargo, como ya dijimos arriba, tendrían que demandarte primero. En este caso, el banco más bien se cobraría directamente de un dinero que te maneja en una cuenta de ahorro, cheques, nómina, etcétera, el saldo que tienes pendiente con ellos. Esto es perfectamente legal, ya que fuiste tú mismo el que les dio permiso para así hacerlo. ¿No nos crees? Lee esto: Clic aquí

¿Pueden cobrarse la deuda de mi nómina?

En este caso, tu cuenta de nómina tendría que estar en el mismo banco con el que tienes el problema para que se pudieran cobrar directamente. En caso de estar en otro banco, tendrían que demandarte primero y embargar hasta un 30% de tu sueldo excedente a partir de un salario mínimo. Lee todo al respecto aquí: Clic aquí

¿Me pueden mandar al buró de Crédito?

Todos los que tenemos algún crédito o financiamiento vigente o que tenemos algún servicio como telefonía celular o TV de paga, nos encontramos en el buró de crédito. Lo que cambia es la calificación que ahí tendremos. Si pagamos puntualmente nuestras deudas, nos mantendremos con buenas calificaciones en el buró de crédito, si nos atrasamos con los pagos, nuestra calificación será mala. Para que tengas mayor información al respecto, ve este video:

¿Cuál es el riesgo real que tengo de ser demandado por este problema?

Eso depende de varios factores, como son: El tipo de acreedor al que le debas, cuánto dinero debas y cuanto tiempo llevas sin pagar esa deuda en particular. Claro está, que antes de que algún banco o tienda comercial decida demandarte, primero buscará llegar a algún tipo de acuerdo contigo. Es muy importante que tengas una estrategia bien estructurada y ordenada para que puedas llegar a buen término con este problema. Para que sepas cual es tu nivel de riesgo de demanda en particular, lee esta guía: Clic aquí

¿Tienes más dudas respecto a este tema que te gustaría que comentáramos?

Como podrás ver, el no poder pagar una deuda de tarjeta de crédito NO es el fin del mundo, y también debes saber que SÍ existen opciones para no llegar a extremos como juicios y embargos. Aquí en la Organización Nacional de la Defensa Del Deudor, SC, te ayudaremos a encontrar opciones reales para acabar con tus deudas, con un pago justo y en condiciones que se adecuen a tu situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

Pensamiento de un seguidor sobre el acoso de los cobradores hacia el deudor…

Aún como deudor sé es cliente, o consumidor, según se vea. El servicio de la deuda, los interéses de ésta, estan incluídos en el diferencial de precio entre la compra de contado y la de crédito.

El deudor no es ciudadano de segunda sino cliente de primera no tiene por que sufrír acóso ni abúso a su dignidad. Sí a la regulación de los cobradores, no rotúndo al maltráto del cliente.

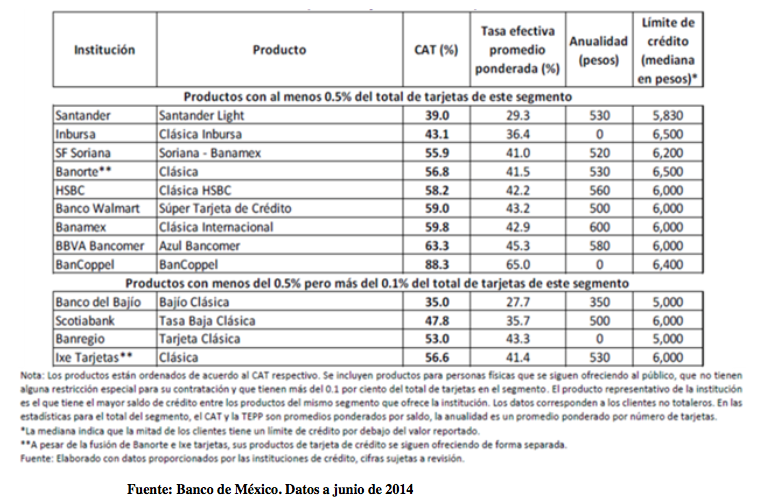

EN ABRIL BANCOS DEBEN MOSTRAR COMPARATIVO DE CAT Y TASA PROMEDIO EN ESTADOS DE CUENTA DE TARJETAS DE CRÉDITO

- Los usuarios pueden comparar costos y comisiones de los productos equivalentes al que tienen contratado

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) te recuerda que en el mes de abril los estados de cuenta de tarjetas de crédito, deberán incluir un cuadro comparativo que muestre el Costo Anual Total promedio (CAT), así como la Tasa Efectiva Promedio Ponderada y la Anualidad de productos clásicos, oro, platino y equivalentes disponibles en el mercado.

Lo anterior en cumplimiento al artículo 4 Bis 2, segundo párrafo, de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros, lo cual tiene como propósito que los usuarios puedan comparar costos y comisiones de los productos equivalentes al que tienen contratado.

A continuación te mostramos un cuadro que ejemplifica la información que deberá aparecer en tu estado de cuenta, para el caso de tarjetas de crédito clásicas:

De acuerdo con información del Banco de México, al tercer trimestre de 2014, se tenía un registro de casi 29 millones de tarjetas de crédito vigentes en el mercado, incluyendo tarjetas titulares y adicionales, de las cuales el 64% fueron utilizadas en este periodo, es decir 18.4 millones de plásticos.

A su vez, el último reporte de Indicadores Básicos de Tarjetas de Crédito (junio de 2014) señala, que del total de los plásticos, el 68% corresponde a tarjetas Clásicas o equivalentes, el 23% para Oro o equivalentes y el 9% para Platino o equivalentes.

Es importante señalar que tres Instituciones Financieras concentran el 70% de las tarjetas de crédito del mercado: BBVA Bancomer (29%), Banamex (27%) y Santander (14%).

Por tipo de tarjeta, en el segmento de Clásicas, las Instituciones Financieras con mayor participación en el mercado fueron: Bancomer (35%), Banamex (27%) y BanCoppel (9%). En el segmento Oro fueron: Santander (31%), Banamex (22%) y BBVA Bancomer (16%). En el rubro Platino o equivalentes fueron: Banamex (38%), BBVA Bancomer (20%) y American Express (13%).

CONDUSEF te ofrece algunas recomendaciones importantes para el manejo de tu tarjeta de crédito:

ü Aprovéchala para facilitar tus pagos o para cubrir emergencias. La tarjeta de crédito es de gran ayuda, si la utilizas dentro de tu presupuesto y línea de crédito autorizada.

ü No la consideres como dinero extra para gastar por arriba de tus posibilidades; si comienzas a utilizarla para tu consumo diario, puedes acumular una deuda que después te resultará difícil de pagar.

ü Cubre puntualmente tus pagos; cada vez que dejas de pagar a tiempo aumenta tu deuda y puede derivar en un registro negativo en tu historial crediticio.

ü Abona más del pago mínimo mensual señalado, a fin de reducir el monto y plazo de tu deuda, y, así mantener el control.

ü Recuerda que puedes consolidar tus deudas en la tarjeta que te ofrezca la menor tasa de interés. Si tienes problemas de pago, no la uses.

ü Cancela aquella tarjeta de crédito que no utilices o que resulte ser la más cara; tu banco te debe indicar el procedimiento para hacerlo.

ü Revisa siempre el estado de cuenta; conserva tus comprobantes, ya que en caso de errores u omisiones, tienes un plazo de 90 días, a partir de la fecha de corte para presentar tus aclaraciones.

ü En caso de robo o extravío, reporta de inmediato con tu banco emisor.

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudor seguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

http://www.defensadeldeudor.org

Escucha más: http://www.radioddd.org

Sube canasta básica 30% en tres años, dice Canacope

México, DF. El costo de varios de los productos de la canasta básica se han incrementado un 30 por ciento en promedio en los últimos tres años, siendo inaccesibles para muchas de las familias capitalinas, porque representa erogar casi dos salarios mínimos para adquirirlo, como es el caso del bistec, informó el director general de la Cámara de Comercios, Servicios y Turismo en Pequeño (Canacope), Enrique Guerrero Ambriz.

En conferencia de prensa, señaló que el kilogramo de la carne roja se cotiza entre 135 y 140 pesos, cuando hace tres años su precio estaba en 110. Una situación similar enfrenta la carne de cerdo que pasó de 75 a 90 pesos, mientras el pollo pasó de 52 a 70 pesos.

La reducción del kilogramo de huevo en 10 pesos para ubicarse en 30 al mayoreo, aunque está por arriba de los 28 en que se encontraba hace tres años, porque “cada día es más difícil que las familias accedan a estos productos de consumo básico, pues hasta el precio de las verduras ha estado fluctuando a la alza, como es el caso del jitomate, calabaza o chayotes”.

Mencionó que no se conoce el motivo de estas alzas que están “pegando a las familias capitalinas, por lo que si siguen estos incrementos no habrá política de nivelación salarial que alcance ni sea suficiente para comprar una canasta básica, porque hoy estamos graves, pero estables”.

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudor seguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

http://www.defensadeldeudor.org

Escucha más: http://www.radioddd.org

Descongela PRI iniciativa para recuperar viviendas en cartera vencida

El PRI en la Cámara de Diputados desempolvó la propuesta que tenía al inicio de la legislatura para recuperar viviendas obtenidas mediante créditos del Infonavit o Fovissste que se encuentran en cartera vencida, pero ahora el sector obrero de ese partido pretende que los trabajadores pierdan sus casas a través de “un juicio sumario hipotecario”.

La iniciativa que presentaron los secretarios generales sustitutos de la CTM, Carlos Aceves del Olmo, y Ricardo Fidel Pacheco, afirma que cuando se agoten las alternativas de cobranza “resulta indispensable que los organismos recuperen las garantías constituidas derivadas del crédito, para evitar el deterioro de las viviendas y la contaminación del tejido social”.

La iniciativa fue turnada a la Comisión de Economía, que preside el panista Mario Sánchez Ruiz, ex presidente del Consejo Coordinador Empresarial y pretendía ser aprobada esta misma semana, pero de inmediato surgieron algunas críticas y dudas de legisladores de otros partidos, sobre todo porque, señaló Lilia Aguilar Gil, (PT) ”este proyecto conduce al despojo de las viviendas de los trabajadores”.

La propuesta del PRI considera una reforma al artículo 1055 bis, del Código del Comercio con la siguiente redacción:

“Cuando el crédito otorgado por cualquier persona física, moral u organismos encargados de financiar programas de vivienda tenga garantía real, el acreedor a su elección, podrá ejercitar sus acciones en juicio ejecutivo mercantil, ordinario, especial, sumario, hipotecario o el que corresponda, de acuerdo a este código, a la legislación mercantil o a la legislación civil aplicable, conservando la garantía real y su preferencia en el pago, aun cuando los bienes gravados se señalen para la práctica de la ejecución”.

Los diputados Aceves del Olmo y Fidel Pacheco quieren que la recuperación de las viviendas se dé a más tardar en un plazo de seis meses.

Si tú, te encuentras en situación de morosidad con el INFONAVIT la Organización Nacional de la Defensa Del Deudor te podemos ayudar para que, con un pago justo y en condiciones que se adecuen a su situación económica, podamos negociar la liquidación de tu casa y así, no pierdas tu patrimonio.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

¿SABES COMO FUNCIONA EL REGISTRO DE DESPACHOS DE COBRANZA? ¡CONÓCELO!

A partir de la entrada en vigor de las nuevas reglas que regulan la actuación de los Despachos de Cobranza, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), habilitó en su portal de internet el Registro de Despachos de Cobranza (REDECO), en el cual se puede consultar los despachos con los que trabajan las entidades financieras, presentar quejas en contra de aquéllos que incumplan las nuevas reglas y darles seguimiento.

El REDECO es un sistema electrónico por medio del cual el público en general puede conocer la información relativa a los Despachos de Cobranza en los cuales las entidades financieras se apoyan para realizar la gestión del cobro de sus créditos, préstamos o financiamientos.

En dicho sistema se puede conocer la denominación o razón social del despacho de cobranza, el nombre de las personas encargadas de realizar dichas gestiones y de sus socios, el domicilio y teléfonos utilizados para realizar los trámites, así como su correo electrónico, entre otros datos.

Asimismo, a través del REDECO el público en general puede presentar su queja en contra de aquellos despachos de cobranza que incumplan con las nuevas reglas que regulan su actuación. Cabe señalar que en estos casos CONDUSEF sancionará a las instituciones financieras que los tienen contratados para realizar su gestión.

Además de presentar quejas, el público también podrá recibir la respuesta por el mismo medio e incluso darle seguimiento a su inconformidad.

Sólo debe ingresar a la página de CONDUSEF: http://www.condusef.gob.mx y dar click en el logo que dice REDECO, en donde se desplegará la información respectiva del esquema.

El usuario tendrá que llenar un formulario en donde incorporará datos de la queja como, sector financiero, entidad financiera, tipo de producto, por quién fue realizada la cobranza, medio por el que se realizó la cobranza, razón por la cual se está quejando, entre otros aspectos.

CONDUSEF reitera al público en general las nuevas reglas que deben regir la actuación de los despachos de cobranza para realizar su función:

- Identificarse plenamente;

- Dirigirse al deudor de manera respetuosa;

- Comunicarse o presentarse sólo entre las 7 de la mañana y hasta las 22 horas;

- Documentar por escrito con el deudor, obligado solidario o aval, el acuerdo de pago;

- Utilizar números de teléfono que aparezcan y que posibiliten su identificación por parte del deudor;

- No utilizar nombres o denominaciones que se asemejen a las de instituciones públicas;

- No amenazar, ofender o intimidar al deudor, sus familiares, compañeros de trabajo o cualquier otra persona que no tenga relación con la deuda;

- No realizar gestiones de cobro a terceros, incluidas las referencias personales y beneficiarios, con excepción de deudores solidarios o avales;

- No enviar documentos que aparenten ser escritos judiciales, o se ostente como representante de algún órgano jurisdiccional o autoridad;

- No establecer registros especiales, distintos a los ya existentes, listas negras, cartelones, o anuncios, que hagan del conocimiento del público la negativa de pago de los Deudores;

- No recibir por cualquier medio y de manera directa el pago del adeudo;

- No realizar las gestiones de cobro, negociación o reestructuración con menores de edad o adultos mayores, salvo que en el último supuesto se trate de los Deudores, y

- No realizar gestiones de cobro, negociación o reestructuración, de los créditos, préstamos o financiamientos, en un domicilio, teléfono o correo electrónico distinto al proporcionado por la Entidad Financiera o el Deudor, obligado solidario o aval.

Asimismo, hace un llamado al público en general a presentar su queja ya sea por el REDECO, en las oficinas de CONDUSEF o en el Centro de Atención Telefónica, en contra de aquellas prácticas que contravengan las reglas antes citadas.

Cabe señalar que a dos días de la implementación del sistema REDECO, se han recibido 124 quejas, las cuales serán procesadas para aplicar la sanción correspondiente.

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudor seguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

10 cosas que no te conviene olvidar sobre tu tarjeta de crédito

El buen uso de una tarjeta de crédito implica disciplina y, sobre todo, tener los pies en la tierra. Te presentamos algunas claves para que tus tarjetas sean una herramienta útil para tus finanzas y no un problema fuera de control.

Las tarjetas de crédito son una de las armas más poderosas en el sistema financiero. Bien llevadas constituyen un medio de pago seguro y un financiamiento que puede resultar de mucha utilidad a la hora de administrarte. Mal llevadas pueden ser una pesadilla.

Existen factores que debes analizar antes de decidirte por una tarjeta de crédito, según lo explica la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

Tu forma de pago: Si eres totalero, el primer factor a considerar son las cuotas por anualidad, pues debes buscar una tarjeta con la que te sientas cómodo en la relación precio-servicios. Para quienes no pueden cumplir mes a mes con el pago del adeudo total, el factor más importante son las tasas de interés; sin embargo, es recomendable que no dejes crecer tu deuda.

Tu ingreso: Evita contratar la tarjeta platino de tu banco si no cuentas con un ingreso adecuado para cubrir los pagos. Gastar más de lo que se puede pagar es el camino seguro a un desastre financiero.

Tus consumos: Determina para qué quieres tu tarjeta: ¿para usarla en vez de efectivo de manera cotidiana?, ¿sólo para casos de emergencia?, ¿para comprar algo de valor elevado a meses sin intereses? Antes de optar por una tarjeta analiza cuál le viene mejor al ritmo que planeas darle.

Cuánto cuesta la tarjeta: El Costo Anual Total (CAT) es un indicador que engloba la tasa de interés, la anualidad y las comisiones que se cobran. Es un número expresado en porcentaje en términos anuales, que sirve para comparar todas las tarjetas en el mercado.

10 cosas que no te conviene olvidar

Si ya cuentas con tu tarjeta, existen algunas claves que ayudan al buen funcionamiento de tu plástico; si las llevas a cabo, es probable que tu idilio financiero sea positivo, pero si las dejas en el olvido, las probabilidades de un colapso aumentan. Toma nota:

- Usa tu tarjeta en función a lo que ganas. Evita comprar cosas que estarían fuera de tu alcance sin el financiamiento.

- Evita siempre pensar que el dinero en tu tarjeta es un ingreso adicional. NO ES ASÍ.

- Evita pagar sólo el mínimo: tu deuda puede crecer como bola de nieve sin que te des cuenta.

- Ten cuidado con los meses sin intereses; siempre parecen atractivos, pero pueden salirse de control. Muchos pagos pequeños se pueden convertir en una deuda grande.

- Recuerda siempre conservar tus comprobantes y revisar tu estado de cuenta.

- Anota y ten presente tu fecha de corte y tu fecha límite de pago. La fecha de corte es la fecha en que el banco marca como el fin de un periodo de registro de consumos. Tu fecha límite de pago implica el último día para que cubras tu adeudo sin generar comisiones.

- Usa los plazos para adquirir bienes duraderos, evita contraer deudas largas por pagos como despensa o dinero en efectivo.

- Recuerda siempre que sacar dinero en efectivo de tu tarjeta de crédito implica una tasa mayor a la de un crédito personal; ocupa esta opción sólo en casos de emergencia.

- Evalúa bien tus necesidades antes de contratar productos secundarios, como seguros o plásticos adicionales. Recuerda que estos servicios tienen un costo que se cobra, generalmente, de manera mensual.

- Recuerda que puedes cancelar tu tarjeta cuando así lo desees, siempre y cuando liquides todo tu adeudo.

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudor seguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

Fuente: FORBES México

{kind=link}