DETECTA EL REDECO 115 DESPACHOS QUE SIN ESTAR REGISTRADOS EJERCEN ACCIONES DE COBRANZA A NOMBRE DE INSTITUCIONES FINANCIERAS: CONDUSEF

- Las sanciones van desde los 200 a 2000 días de salario mínimo a las instituciones financieras que incumplan.

- El número de quejas correspondientes al Sector de Banca Múltiple y SOFOM E.R ascendió a 3 mil 430.

Como resultado de la Reforma Financiera, el pasado 6 de enero, se cumplió el término para acatar las nuevas disposiciones que regulan las actividades que realizan los despachos de cobranza y que son contratados por las entidades financieras para la gestión de su cartera.

Dentro de estas disposiciones, además de incluir reglas claras sobre sobre la conducta que deben guardar los despachos al momento de llevar a cabo sus gestiones de cobro, se estableció la creación del Registro de Despachos de Cobranza (REDECO).

Esta plataforma permite que los usuarios conozcan información básica de los despachos de cobranza, así como las instituciones para las que prestan sus servicios, lo que facilita a los usuarios identificar, “de quién y ante qué institución” dirigir una queja, cuando se registre un incumplimiento de las normas emitidas por la CONDUSEF.

Para ello, desde el 7 de octubre de 2014, fecha en que fueron publicadas las disposiciones sobre esta materia, todas las entidades financieras debieron de haber registrado a sus correspondientes despachos, independientemente si estos despachos dan servicio a más de una institución.

Cabe señalar que en las disposiciones emitidas se estableció un plazo de 90 días para cumplir con esta obligación, plazo que terminó el pasado 5 de Enero, de lo contrario la ley faculta a la CONDUSEF para imponer sanciones que van desde los 200 a 2000 días de salario mínimo a las instituciones financieras que no hubiesen cumplido en tiempo y forma con esta obligación, o que no demuestren que dicha cartera fue vendida al despacho que ahora realiza la gestión de cobranza y con el cual ya no mantiene relación alguna.

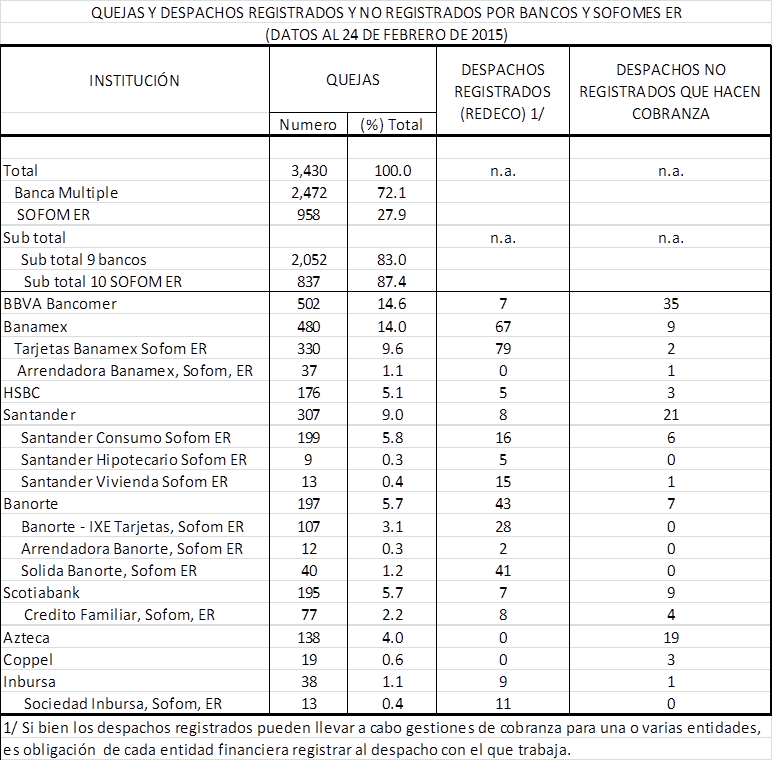

De esta manera y de acuerdo con datos del REDECO de la CONDUSEF, se observa que el número de quejas correspondientes al Sector de Banca Múltiple y SOFOM E.R, al 24 de febrero del presente año, ascendió a 3,430 de las cuales, el 72% correspondió directamente a la Banca Múltiple y el 28% restante a las SOFOM E.R.

Cabe señalar que dentro del sector de Banca Múltiple, nueve instituciones participaron con el 83% de las quejas y dentro del sector de las SOFOM E.R, diez entidades contribuyeron con el 87.4% del total.

En cuanto a los despachos registrados, se observa que de los nueve bancos que concentraron el mayor número de quejas en el REDECO, Banamex fue la institución que más despachos registró con 67, seguido de Banorte 43, Inbursa 9, Santander 8, Scotiabank y Bancomer 7, y HSBC con 5. En el caso de Azteca y Coppel, si bien no registraron despachos de cobranza, sí registraron quejas por parte de los usuarios.

Por lo que respecta a las SOFOM E.R, fue Tarjetas Banamex la que más despachos de cobranza registró con 79, seguido por Sólida Administradora de Portafolios de Banorte 41, Banorte Ixe – Tarjetas 28.

Es importante mencionar que de las quejas de los usuarios se observa que existen despachos de cobranza que llevan a cabo sus gestiones en nombre de instituciones bancarias aún y cuando no fueron registradas por éstas y, por lo tanto, sus datos de identificación y contacto NO aparecen en el REDECO, lo que hace difícil su identificación a los usuarios y por ende su gestión.

Entre los despachos que se han identificado fuera de registro se tienen por ejemplo: Bufete Santillán, Rocha, Bermúdez S.C., Administrador Grupo SAC S.A de C.V., Corporativo Legal, ACP Abogados que gestionan cartera para BBVA Bancomer; Mda Monetización de Activos Uno, S.A. DE C.V., Profesionales en Recuperación, Amortizaciones, que llevan a cabo cobranza para HSBC; Abogados ACP.SC., Despacho Especialista en Recuperación Urgente, Ortiz, Troyo, García y Asociados que realizan gestiones de cobro para SCOTIABANK, entre otros.

Por ello la CONDUSEF te recomienda que si eres objeto de acciones de cobranza indebida, de malos modos, o fuera de los horarios permitidos, utilices el REDECO para presentar tu queja, para ello toma en cuenta las siguientes recomendaciones:

- Debes entrar a la página de CONDUSEF y localizar el sitio REDECO; al ingresar se desplegará el botón para presentar tu queja.

- Es muy importante que identifiques a la entidad financiera con la que tienes o dice tener algún tipo de problema derivado de un crédito, ya que si no pones su denominación, no podrá ser turnada la queja a ninguna institución;

- Es recomendable también ubicar al despacho de cobranza que estableció contacto contigo, es su obligación identificarse, así como el nombre del cobrador, ya que un mismo despacho puede prestar sus servicios a diversas instituciones financieras;

- Debes ser muy puntual en seleccionar la causa o causas motivo de tu queja, ya que la institución deberá responder lo que proceda en función de cada una de ellas.

- Te recomendamos que si la respuesta que te dé la institución financiera no responde al motivo de la queja o no te satisface, puedes acercarte a alguna de nuestras delegaciones para iniciar el proceso de conciliación respectivo. Haz valer tus derechos como usuario de productos y servicios financieros.

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudor seguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

AUMENTAN RECLAMACIONES EN EL SECTOR DE BANCA MÚLTIPLE

- 4.5 millones de reclamaciones reportó el sector de Banca Múltiple en el 2014

- CONDUSEF presenta actualización del Buró de Entidades Financieras

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) dio a conocer la actualización del Buró de Entidades Financieras (BEF) en los sectores de Banca Múltiple y Banca de Desarrollo, con ello los 25 sectores contenidos en el BEF presentan datos a diciembre de 2014.

En el 2014, el sector de Banca Múltiple registró un aumento en las reclamaciones con respecto a 2013 del 1%, llegando a un total de 4.5 millones de reclamaciones incluyendo consultas y controversias presentadas en CONDUSEF.

Cabe señalar que de los 45 bancos, 39 contaron con al menos una reclamación, y tres instituciones bancarias (Banamex, BBVA Bancomer y Santander) concentraron el 72% del total de las reclamaciones en 2014.

Banamex es la institución con el mayor número de reclamaciones y un crecimiento de las mismas del 18%.

De las instituciones agrupadas como de consumo, Banco Azteca concentró el 60% de las reclamaciones, al pasar de 73 mil 751 en 2013 a 155 mil 782 en 2014, es decir, tuvo un incremento del 111%. Posteriormente se encuentra American Express Bank con 52 mil 534 y Banco Wal-Mart con 24 mil 526. La institución que tuvo un mayor porcentaje de resolución favorable al usuario fue American Express Bank con 92.30%.

El monto reclamado en las instituciones financieras, aumentó en un 14% con respecto al 2013, llegando a un total de más de 14 mil millones de pesos. En este rubro destaca Banamex con el 46% y Banco Azteca con el 138%. Por su parte Bancomer, Banamex y Banorte concentraron el 71% del total, es decir, 7 de cada 10 pesos reclamados fueron de esas instituciones.

Los productos con mayor número de reclamaciones son la Tarjeta de Crédito y la Tarjeta de Débito ya que concentran el 90% del total. La tarjeta de Crédito si bien reporta una disminución de reclamaciones con respecto a 2013 del 11%, es el producto que tiene un mayor número de reclamaciones, al registrar 2.4 millones.

Por lo que respecta a la Tarjeta de Débito, se observa un aumento del 25% de las reclamaciones registradas en el 2014, llegando a 1.4 millones de reclamaciones.

En cuanto al monto reclamado, los Depósitos a la Vista concentraron casi el 50% del total, y respecto al número de reclamaciones tuvo un aumento del 14%.

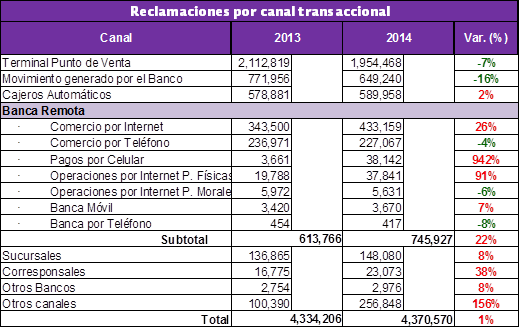

En las reclamaciones por canal transaccional se observa que los pagos por celular tuvieron el mayor aumento con 942%, seguido de operaciones por internet de personas físicas con 90%.

La Terminal Punto de Venta concentra el mayor número de reclamaciones (1,954,468), sin embargo, registra una disminución del 7% con respecto a las reportadas en 2013.

“Los cargos o reconocidos por consumos no efectuados” sigue siendo la principal causa de las reclamaciones con impacto monetario, al registrar casi 2.5 millones, es decir, el 57% del total; le sigue la “No entrega cantidad solicitada” y posteriormente el “Retiro no reconocido”.

En el 2014 hubo un aumento en el total de sanciones del sector Banca Múltiple de 56% con respecto a 2013. Se observa un mayor aumento en HSBC, BBVA Bancomer y Banamex, siendo este último el banco que recibió más sanciones al registrar 722.

Sólo 5 de los 45 bancos, es decir, el 11% del total, cuentan con un programa de Educación Financiera, los cuales son BBVA Bancomer, Banamex, Banco Azteca, Compartamos Banco y Banco Autofin México.

BANCA DE DESARROLLO

Respecto al sector de Banca de Desarrollo, de los 6 bancos que lo conforman, 5 cuentan con al menos una reclamación durante el 2014, y con un índice de atención a usuarios promedio del sector que aumentó de 5.56 en enero-septiembre de 2014, a 5.58 en enero-diciembre 2014.

En ese periodo, 2 bancos registraron al menos una sanción (33%), con un total de 9 sanciones por 183 mil 591 pesos.

Sólo 2 instituciones del sector cuentan con un programa de Educación Financiera (Banco del Ahorro Nacional y Servicios Financieros, y Sociedad Hipotecaria Federal), es decir, 33% del total.

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudor seguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

Cuidado con ofertas de empleo falsas

Hoy por hoy, el desempleo en México es un muy grave problema. Miles de personas buscan empleo diariamente utilizando los distintos medios disponibles para esto: desde el tradicional anuncio en el periódico impreso, pasando por los anuncios pegados en teléfonos públicos, postes y paredes, y hasta los medios electrónicos, como portales de internet especializados y las redes sociales.

Si bien afortunadamente la mayoría de las ofertas de empleo ahi publicadas son ofertas reales y serias, también abundan las «ofertas de empleo» falsas, que solamente buscan engañar a la gente.

Desde hace ya muchos años, se han detectado pseudo empresas que buscan únicamente engañar a personas desesperadas por encontrar un empleo. Son supuestas empresas «en expansión» o «crecimiento» que ofrecen sueldos muy atractivos a cambio de pocas horas de trabajo. El problema es, que una vez que el solicitante llega al supuesto domicilio de la empresa, es abordado por personas que ahí laboran, y con engaños, les piden un pago en efectivo para «una credencial», «capacitación inmediata» u otra excusa. Muchas veces, las personas que buscan un buen trabajo, pagan esas cantidades de dinero (que rondan entre los cien y los cuatrocientos pesos), esperando obtener el «excelente sueldo» ofrecido, por el trabajo prometido.

Esas pseudo empresas, se caracterizan también, por no decir la verdad sobre el puesto de trabajo que ofrecen, toda vez que en sus anuncios indican que solicitan: auxiliares administrativos, personas que contesten teléfonos o labores de oficina varias, entre otros, pero la realidad es que el «empleo» que ofrecen, consiste en, desde vender vasos con fruta en la vía pública, hasta perfumes de dudosa calidad. Para colmo, si el «empleado» (ahora vendedor), no logra vender todo el producto, ¡se lo cobran!

Por esta razón, en la Organización Nacional de la Defensa Del Deudor, te decimos como puedes identificar fácilmente ese tipo de «empresas» estafadoras:

-Nunca pagar por una entrevista de trabajo: ninguna empresa seria que tenga ofertas de empleo, jamás, bajo ninguna circunstancia, les va a pedir un centavo para una entrevista de trabajo. Si les piden cien pesos para «la credencial» o doscientos para «la platica de capacitación», etcétera, salgan de inmediato de ahí.

-Datos de la empresa: Una empresa seria, siempre proporcionará sus teléfonos, nombre o razón social, dirección para las entrevistas y nombre completo de la persona que los va a atender (si les dicen que es por el «Face» la información solamente, seguro es una estafa).

-Sitio web de la empresa: (Para las empresas grandes) Siempre verifiquen en Internet que realmente es la empresa que publica el anuncio la que está solicitando empleados. Cualquiera puede decir que X o Y empresa está «contratando» y no ser así. Lo ideal es verificar los datos en Internet y llamar a la empresa a los teléfonos publicados en su sitio web para verificar si es verdad o no lo de la solicitud de empleados.

-Promesas increíbles: Por supuesto, siempre desconfíen de los anuncios que ofrecen un «buen sueldo», por hacer «casi nada», durante «pocas horas».

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudor seguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

Comer en casa o en la calle, ¿cómo ahorras más?

Si hasta ahora no has encontrado cómo generar un ahorro, quizá puedas empezar por revisar cuánto gastas comiendo en fondas y restaurantes y cuánto podrían mejorar tus finanzas si preparas tu comida en casa.

“La alimentación es uno de los rubros más importantes dentro del gasto de las familias, porque tiene que ver con la supervivencia pero también con la salud, el rendimiento y la productividad”, señala la autora del libro ‘Pequeño Cerdo Capitalista’, Sofía Macías.

Los mexicanos destinan 34% de sus ingresos monetario al gasto a alimentos, bebidas y tabaco, de estos recursos 21% en promedio se gastan fuera del hogar, según la última Encuesta Nacional de Ingresos y Gasto de los Hogares 2012 (ENIGH).

Si bien no es un gasto que se deba eliminar, sí se puede economizar, incluso para las personas que por su actividad no tienen otra opción más que comer fuera de casa. “Ellos deben integrar en su presupuesto quincenal el gasto fijo de comida fuera del hogar y no rebasarlo”, dijo el académico del departamento de Ciencias Económicas de la Universidad Panamericana (UP), Eduardo López.

Gasto en tres tiempos

Se realizó un ejercicio práctico para calcular cuánto dinero gasta semanalmente una persona que decide cocinar y lleva comida a la oficina, si come en una cocina económica o si lo hace en un restaurante.

“La ventaja de prepararlo en casa es que sólo una vez compras todos los ingredientes y el costo de ellos se prorratea los demás días de la semana”, explicó Macías.

Pero el ahorro por dejar de comer en la calle podría perderse por el gasto en los servicios e ingredientes extra para cocinar, advirtió López. Además, el tiempo para prepararlos tiene un costo intangible que puede modificar la ecuación.

DESAYUNO

Sandwich de jamón y queso, fruta, jugo de naranja y café. Si la persona desayunara esto por cinco días gastaría 120 pesos; si lo ordenara en una fonda, lonchería o cafetería gastaría al menos unos 225 pesos semanales, mientras que si decide desayunar en un restaurante como Vips, el costo aumentaría a 495 pesos.

COMIDA

Sopa, milanesa de res con ensalada de lechuga y pepinos y refresco. A la semana el costo de cocinar en el hogar sería de 150 pesos, en la fonda 300 pesos y en el restaurante 1,045 pesos, esto sin incluir la propina, que puede ser de entre 10% y 16% del total de la cuenta.

CENA

Molletes, pan dulce y leche. El costo es de 140 pesos si el menú se prepara en casa, 275 pesos si lo compras en una fonda y 795 pesos si cenas en el restaurante.

El gasto semanal por comer en casa será de 410 pesos, en una cocina económica de 800 pesos y en un restaurante de 2,335 pesos. Recuerda que en los establecimientos estás pagando la comodidad del servicio y por no tener que lavar los trastes cuando termines de comer.

Evalúa qué te conviene más para no dañar tu cartera.

Si la mayoría del tiempo comes fuera de casa, los expertos te sugieren lo siguiente:

1. Cocina sólo un día a la semana y distribuye en tuppers las porciones que te llevarás diariamente a tu trabajo.

2. Coordínate con otros compañeros del trabajo para que cada día le toque a uno llevar un platillo para compartir.

3. Organízate en la oficina para que una persona les cocine y les lleve a todos un menú.

4. Haz solo un platillo para la comida pero que contenga todos los nutrientes como arroz o pasta con verduras y un poco de carne.

5. Disminuye la frecuencia de comidas fuera y compénsalas con comidas preparadas en casa.

6. No compres frituras o dulces entre comidas, mejor lleva fruta o verduras desde tu casa.

7. Usa redes sociales para buscar lugares distintos para comer, más saludables y a buen precio. A veces puedes encontrar promociones o descuentos.

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudorseguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

Fuente: CNN Expansión

El peso en picada y el dólar alcanzando su máximo histórico y a punto de llegar a los 16 pesos

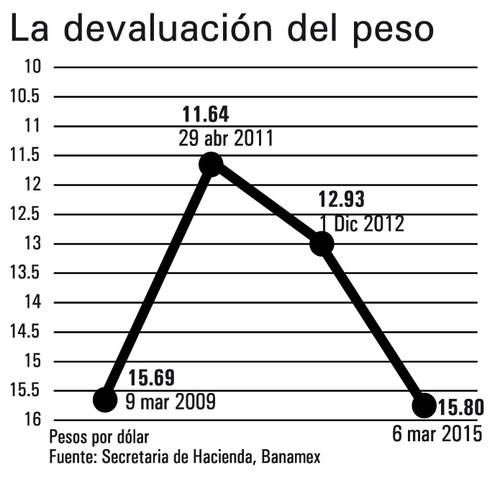

El dólar cerró este lunes en bancos del Distrito Federal en un precio de venta de 15.81 pesos y en 15.21 pesos a la compra, su mayor nivel en la historia, de acuerdo con datos de Banamex.

El viernes pasado tras alcanzar un precio de venta de 15.81 pesos, el billete verde terminó la semana con un precio de cotización de 15.78 pesos.

Es la peor cotización de la historia del país. Nuestra moneda ha perdido una quinta parte de su valor en lo que va del sexenio. Según esto, la caída se debe a que está muy fuerte el dólar. Ya se recuperó el empleo en Estados Unidos, el presidente Obama ha resultado un mago de la economía. El 9 de marzo de 2009 se había registrado la mayor caída: 15.69 pesos por dólar. La explicación que entonces dieron las autoridades mexicanas fue que andaba muy mal la economía de Estados Unidos, el gobierno estaba en vías de rescatar a sus bancos y empresas automotrices y el presidente Bush no sabía ni cuánto sumaban dos y dos. Moraleja: si la economía de Estados Unidos anda mal, se devalúa el peso, y si anda bien, igual se devalúa.

1.-¿De qué dimensión ya es la depreciación?

En lo que va del año, el dólar se ha encarecido 4.7 por ciento; en los últimos doce meses, lo hizo en 17.5 por ciento y respecto a su punto más bajo, que se presentó en junio del año pasado, la depreciación es ya de 20.2 por ciento. En términos reales, es decir, descontando el diferencial de inflaciones entre México y Estados Unidos, la devaluación es de 14.6 por ciento respecto a junio. Sólo como referencia, entre septiembre de 2008 y el mismo mes de 2009, la depreciación real del peso fue de 13.6 por ciento, menor a la actual.

2.- ¿Fue el peso la moneda que más se depreció en las últimas semanas?

Considerando las siguientes monedas: el real brasileño, el peso chileno, el peso mexicano, la rupia de India, el won de Corea, el euro, la libra esterlina y el rublo ruso, en lo que va de este año, la depreciación más considerable es la de la moneda brasileña con 15.4 por ciento, le sigue el euro con 12.1 por ciento y en seguida está el peso con 4.7 por ciento.

3.- ¿Llegamos a un máximo histórico para la cotización del dólar?

En lo que se refiere al dólar interbancario, en la época de mayor incertidumbre que fue en marzo de 2009, había llegado a una cotización al cierre de 15.36 pesos. El viernes, el cierre registrado por Banxico fue de 15.44 pesos. El mercado de ventanilla es más volátil, pero el viernes hubo momentos en los que el dólar llegó a 16. En efecto, nunca antes tuvimos estos niveles.

4.- ¿Es factible que siga encareciéndose el dólar?

Puede ser que aún más. Sin embargo, es probable que se abarate un poco… hasta que vuelvan a surgir indicios de que viene un alza en las tasas de interés de Estados Unidos, sea por la emisión de algunos datos o por declaraciones de funcionarios de la Fed. Ya se lo dijimos en este espacio y lo reiteramos: no sería nada extraño ver un dólar a 16 pesos por algunos días o semanas, aunque al final del año seguramente estará por debajo de esa cifra.

5.- ¿Quiénes ganan con el dólar caro?

Las empresas exportadoras que tienen un coeficiente de integración nacional elevado son de las principales ganadoras. En la medida que tienen costos en pesos e ingresos en dólares, se benefician de este cuadro, obteniendo más competitividad en su producción, y si el dólar caro es derivado del buen desempeño de la economía de Estados Unidos, están en el mejor de los escenarios. En menor medida, también ganan las exportadoras con bajo coeficiente de integración debido a sus costos en dólares. También ganan servicios como el turismo, por la misma razón.

6.- ¿Y quiénes son los que pierden con el dólar caro?

Los consumidores en cuya canasta de consumo hay un porcentaje alto de productos que se cotizan en dólares, como los electrónicos, van a acabar pagando más. Igualmente los importadores, que tendrán que pagar más por lo que compran, sean insumos o productos o servicios finales. Igualmente, los extranjeros que invierten en pesos, pues necesitarán tasas más altas para obtener los mismos rendimientos equivalentes en dólares.

La Organización Nacional de la Defensa Del Deudor, S.C. hace un llamado a los usuarios de servicios financieros, a fin de que si consideran alguna cláusula abusiva en sus contratos de adhesión, bajo los conceptos antes mencionados, presenten su reclamación o queja ante esta Comisión Nacional.

Como siempre, aquí en la Organización Nacional de la Defensa Del Deudorseguimos trabajando en beneficio de toda la comunidad de deudores responsables que buscan opciones reales para acabar con sus deudas, con un pago justo y en condiciones que se adecuen a su situación económica.

Para mayor información, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

Fuentes: La Jornada, El Financiero, Sin Embargo

¿Cómo usar UBER y no morir en el intento? ¿Qué es UBER y con qué se come?

De unos meses para acá, las empresas de chofer privado de pasajeros por medio de una aplicación para smartphone o tablet han tenido un gran auge en la ciudad de México. En el D.F. actualmente operan dos empresas que prestan este servicio: UBER y Cabify. Varios lectores nos han enviado correos y mensajes preguntándonos acerca de como operan estas empresas y si de verdad el servicio que proporcionan es bueno.

Para averiguarlo, en Defensa Del Deudor descargamos la App de UBER e hicimos la prueba por varias semanas, para un total de 10 viajes a distintos puntos de la ciudad y estos fueron los resultados.

El sistema que usa UBER es bastante sencillo: Se descarga su aplicación directamente desde App Store (para iOS) o desde Google Play (para Android), uno se registra con su nombre y la tarjeta de crédito con la que se realizarán los pagos de los viajes contratados. Investigando un poco confirmamos que esos datos se encuentran protegidos y encriptados por un sistema bastante robusto de seguridad. No olvidemos que UBER es una empresa que opera a nivel internacional y es muy cuidadosa en ese aspecto.

Además, investigamos sobre el seguro que cubre tanto a la unidad, así como al chofer y por supuesto a los pasajeros. UBER no autoriza a ningún chofer para que use su aplicación o nombre sin antes realizar una serie de exámenes a la persona que solicita unirse a su plataforma: toxicológicos, conocimiento de la ciudad, que no tenga antecedentes penales, que cuente con un seguro que cubra al vehículo, al chofer y a sus ocupantes, entre otros.

En cuanto al asunto de los impuestos, UBER paga impuestos como cualquier otra empresa privada y expide factura al pasajero que se la solicita.

Así las cosas, nos dimos de alta, ahora veamos cómo funciona…

Abrimos la aplicación…

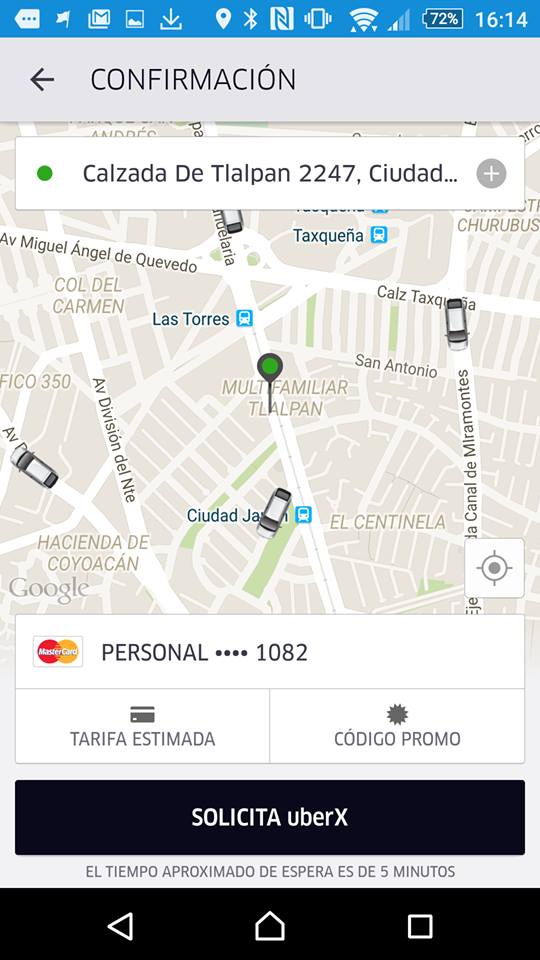

Pedimos el servicio. Uno puede mover el alfiler para indicar exactamente en donde queremos que nos recoja UBER, además de que nos indica por medio del mapa, los UBER disponibles en la zona y el tiempo estimado que tardará el UBER en recogernos…

Una vez solicitado el servicio, hay que indicar la dirección o el lugar al que nos van a llevar…

Hecho esto el UBER es solicitado. Para mayor seguridad, en la pantalla aparece la foto del chofer que nos dará el servicio, así como las placas y el tipo de automóvil que nos recogerá. Uno hasta puede compartir el tiempo su viaje con algún familiar o amigo y este podrá seguirnos en todo momento, siempre y cuando también tenga instalada la aplicación.

El UBER en este caso tardó unos 6 minutos en llegar por nosotros. La unidad se encontraba en muy buen estado, muy limpia y cuidada. El chofer muy atento nos abrió la puerta del coche y ya adentro, nos ofreció una botella con agua. Nos preguntó si la ruta que le indicaba UBER por medio de su smartphone era adecuada para nosotros o si preferimos una ruta diferente.

Partimos. Durante el inicio del trayecto nos preguntó si queríamos que encendiera el aire acondicionado y si queríamos escuchar alguna música en particular. En ambos casos le dijimos que sí.

El chofer muy educado en todo momento durante el trayecto, el viaje fue cómodo y tranquilo.

Llegamos a nuestro destino, en este viaje en particular, dejamos olvidado un teléfono (a propósito) en la unidad (el teléfono no servía, pero queríamos ver que pasaba con los objetos olvidados).

El chofer nos abrió la puerta de la unidad y nos deseo buenas tardes.

Al final del recorrido, uno puede ver el monto que costó el viaje y calificar al chofer y su unidad, así como el servicio, por medio de unas estrellas, de una a cinco dependiendo de la calidad. En este caso dimos cuatro estrellas, solo porque la unidad tardó seis minutos y no cinco en pasar por nosotros (hay que mantener los estándares elevados).

También reportamos el «olvido» del celular en la unidad. A los pocos minutos nos contacto el chofer y nos pasó a dejar el teléfono «olvidado».

También se pueden reportar otros problemas desde la aplicación…

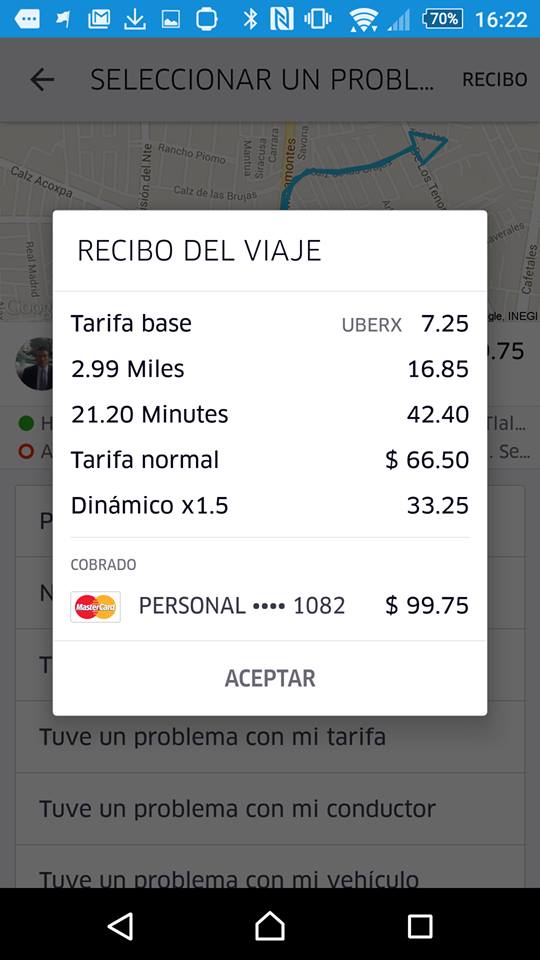

Solicitar el recibo para pedir factura a UBER. En cuanto a las tarifas, en horario diurno son un poco más elevadas que un Taxi normal, pero en horario nocturno, fueron más bajas por regla general.

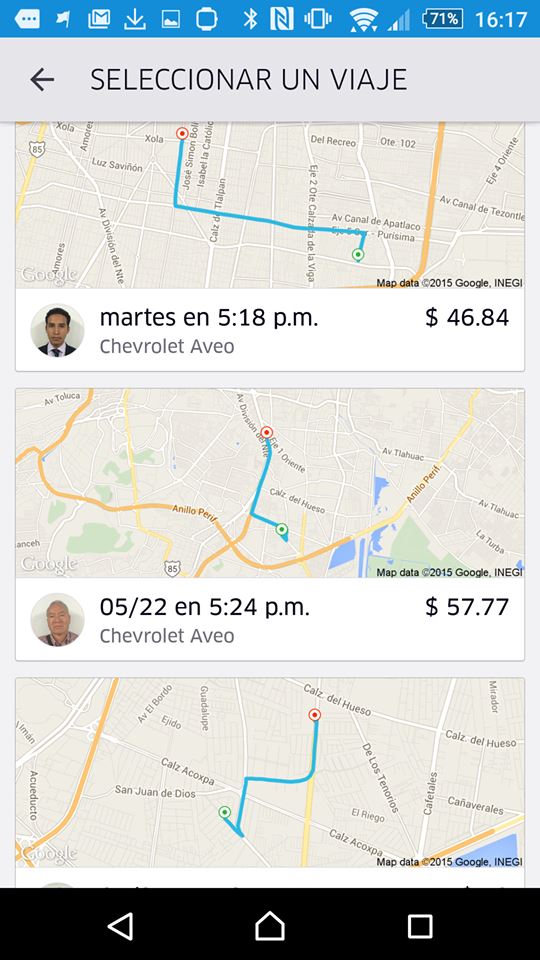

Ver otros viajes que hayamos realizado en el pasado, incluso guarda los que tienen más de un año…

Y esta fue nuestra experiencia usando en este caso los servicios de chofer particular que proporciona la empresa UBER.

Haciendo a un lado el si su servicio opera en un marco legal o no, nuestra experiencia como pasajeros comunes y corrientes fue muy buena. Nos sentimos muy seguros y bien atendidos en todo momento.

No sentimos que sea un servicio que desplace por completo al sector de taxistas en la ciudad, ya que para usar el servicio de UBER se requiere de tarjeta de crédito y de un smartphone más o menos reciente. Pero seguramente si les está ganando algunos pasajeros que buscan una mayor calidad y seguridad en los servicios de traslado.

Lo único que le podemos decir a nuestros amigos taxistas es que se apliquen, mejoren el servicio ya que sabemos que desafortunadamente, la mayoría de los taxistas han bajado bastante la calidad del servicio que prestan en todos los aspectos, y que busquen modernizar su sistema de operación. Hay mucho que se puede trasladar del sistema de UBER al de los Taxis normales, sobre todo lo referente a la seguridad hacia el pasajero. De hecho, algunos taxistas se han organizado y comienzan a usar sistemas similares, tales como: Yaxi o Easy Taxi.

Para mayor información acerca de los servicios que proporcionan UBER o Cabify visiten sus sitios:

Cómo siempre, la Organización Nacional de la Defensa Del Deudor, S.C. investigando e informándote acerca de estos temas que son de gran interés para ti.