¡YA NO PUEDO PAGAR MI CASA!

¿Qué consecuencias acarrea la falta de pago del préstamo hipotecario?

En caso de falta de pago de cualquier cuota del préstamo hipotecario, el acreedor, que en este caso será la entidad financiera, está facultado para interponer las acciones legales oportunas que le permitan reclamar al deudor no sólo la cuota impagada sino el total del capital pendiente de amortizar. Así las cosas, el clausulado de los préstamos hipotecarios recoge, en la mayor parte de los casos, una cláusula expresa en la que se manifiesta que el impago de una cuota hipotecaria conllevará la cancelación anticipada del préstamo hipotecario de forma unilateral.

No obstante, lo cierto es que las entidades financieras no suelen reclamar judicial o extrajudicialmente de forma inmediata sino que otorgan unos plazos de gracia al deudor para proceder al pago o, en su caso, ofrecen la posibilidad de renegociar la deuda. De hecho, por regla general, las entidades financieras, atendiendo a la normativa contable, no contabilizan el préstamo como «en mora» y, por tanto, no han de iniciar proceso judicial alguno, hasta que el impago no tiene una antigüedad de tres meses (90 días). Por tanto, hasta que eso ocurre, las entidades financieras intentan saldar la deuda de forma amistosa.

En caso de retraso en el pago de las cuotas hipotecarias habrá que tener presente que la entidad financiera estará facultada para aplicar a los importes adeudados el correspondiente interés moratorio.

TIPOS DE CRÉDITOS HIPOTECARIOS EN MÉXICO

Primeramente, debemos diferenciar los diferentes tipos de créditos o financiamientos hipotecarios que existen en México y que principalmente son estos tres:

Crédito hipotecario bancario

Es el financiamiento bancario tradicional, este puede ser en base a una tasa de interés fija, con una tabla de amortización, es el financiamiento ideal siempre y cuando la tasa de interés no sea muy alta. Hoy en día ya son pocos los financiamientos bancarios que se otorgan en VSM (veces salarios mínimos) o en UDIS (Unidades de Inversión). En los dos últimos formatos, la deuda se vuelve prácticamente impagable, pues no existe forma alguna de saber cuanto se terminara pagando al final por el financiamiento, además, hacen que las mensualidades suban desproporcionadamente y en algún momento, eso hace que se vuelva imposible seguir pagando.

Financiamiento Gubernamental

Estos son planes de ayuda para la adquisición de la vivienda, por parte del gobierno federal a través de alguna institución como el INFONAVIT o el FOVISSSTE. El gran problema con estos financiamientos es que se estructuran en VSM (veces salarios mínimos), esto hace que el monto adeudado suba año con año, y resulta imposible poder saber cuanto se terminara pagando por el inmueble financiado. Además, por ser un plan de apoyo gubernamental, la mayoría de las veces sólo se pueden adquirir casas de interés social de baja calidad, malos servicios y ubicadas en lugares remotos e incluso inseguros.

Co Financiamiento

Es una combinación de los dos financiamientos anteriores. En este caso, el financiamiento para un inmueble se da por parte un banco y la otra parte, la otorga la institución gubernamental (INFONAVIT). En este caso resulta muy complicado poder negociar una reestructuración, pues hay que llegar a un acuerdo con ambos acreedores.

¿QUÉ HACER SI YA NO PUEDO PAGAR MI HIPOTECA?

De la mano del tipo de crédito que tenga usted, hay que saber en que etapa de impago se encuentra con su crédito hipotecario.

Esto se define en base al tiempo que tenga usted de atraso en su hipoteca o si incluso aún no cae en el impago de alguna mensualidad y también el tiempo que le pueda tomar el recuperarse financieramente hablando.

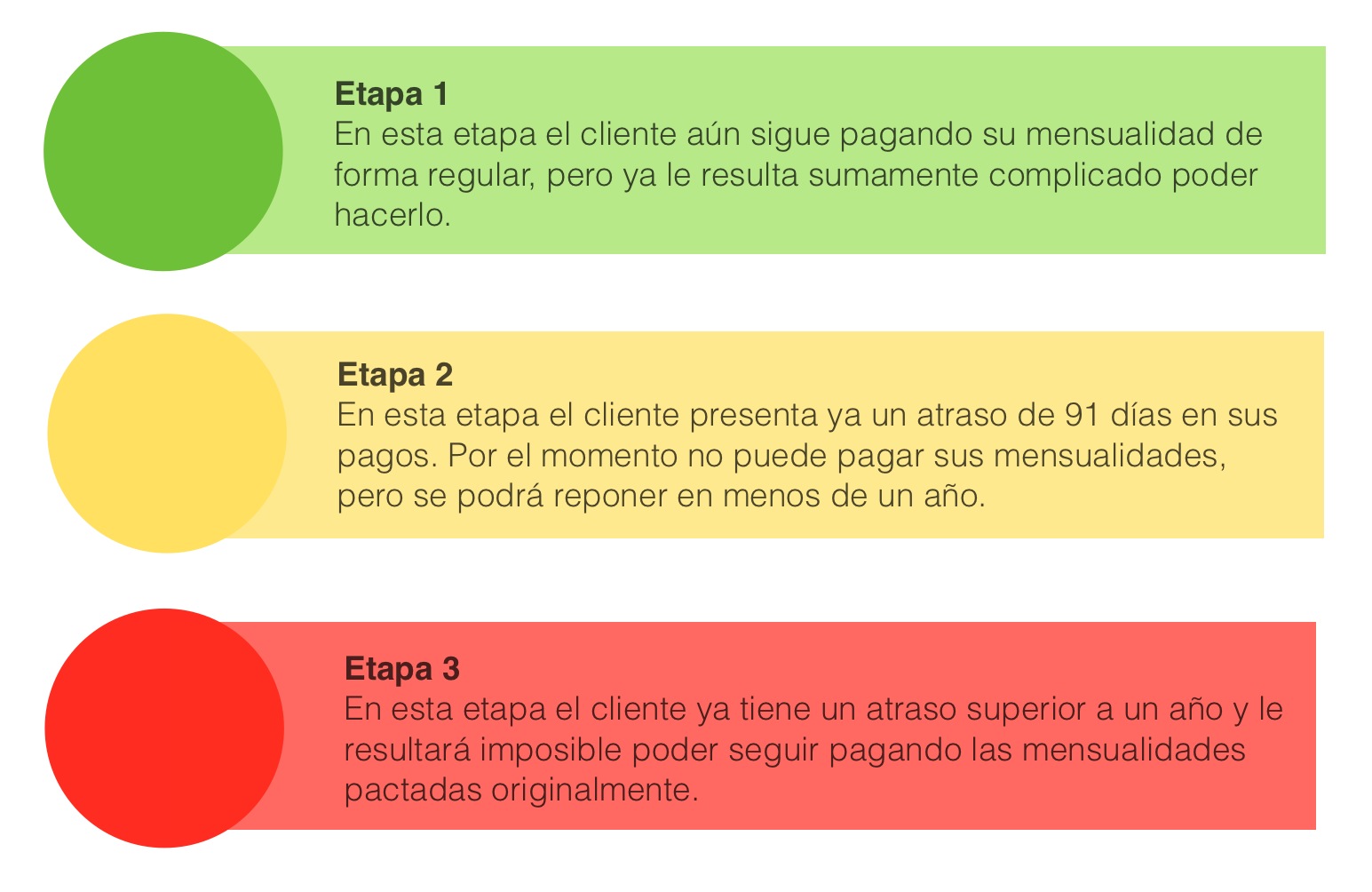

ETAPAS DE IMPAGO

En la Etapa 1:

Si está teniendo problemas para cumplir con el pago de sus mensualidades en su hipoteca, comuníquese con su acreedor (banco u otro) lo antes posible para discutir sus opciones.

La mayoría de los bancos y otros acreedores están dispuestos a intentar encontrar soluciones con clientes que actúan de buena fe y se comunican en cuanto tienen problemas.

Se puede buscar una reestructuración de la deuda o una prórroga con sus pagos por algún tiempo determinado.

En la Etapa 2:

Mientras más se tarde en comunicarse con el administrador de su préstamo, menos opciones tendrá. Si tiene tres o cuatro cuotas mensuales sin pagar su préstamo entrará en mora legal, y la mayoría de las entidades de préstamo ya no le aceptarán un pago parcial de la deuda vencida, pues se cancela el financiamiento otorgado.

Aún así, si usted tardará unos pocos meses en estabilizar su economía y tendrá la capacidad de reanudar sus pagos, es muy posible que su acreedor le otorgue la oportunidad de que por medio de un pago inicial (entre el 30% y el 70% del monto total del retraso) se pueda reestructurar su deuda y continuar haciendo sus pagos mensuales. Esto implicara posiblemente un incremento en el monto total del financiamiento, lo que implicaría un incremento en el número total de las mensualidades restantes.

En la Etapa 3:

En este punto, a menos que usted aparezca con el dinero necesario para cubrir todos los pagos incumplidos y los cargos aplicables por la mora, la entidad de préstamo iniciará el procedimiento de ejecución hipotecaria.

En esta etapa, lo único que le queda al cliente es:

- Realizar el trámite de Dación en pago (regresar el inmueble) y con eso liquidar el saldo restante total del financiamiento.

- Buscar negociar la liquidación total del inmueble por medio de una quita o descuento. Para esto el deudor deberá tener ahorrado al menos el 70% del monto total del financiamiento original. Este ahorro se puede realizar incluso ya con juicio en marcha, pues estos procesos muchas veces resultan prolongados, dándole al deudor hasta tres años para poder realizar ese ahorro y negociar el pago del inmueble en una sola exhibición.

La Organización Nacional de la Defensa Del Deudor , S. C. quiere que usted sepa qué es lo que puede hacer para salvar su casa y cómo evitar las estafas por parte de despachos, bufetes y organizaciones que ofrecen soluciones falsas e irreales.

¿CÓMO EVITAR LLEGAR A LA EJECUCIÓN DE LA HIPOTECA?

Si usted se ha atrasado con sus pagos hipotecarios, considere discutir con el acreedor las siguientes opciones para prevenir la ejecución hipotecaria:

Reestructuración del saldo en mora de la hipoteca: Esta opción le permite pagar la totalidad del monto atrasado impago, más cualquier cargo o multa aplicables por el atraso de sus pagos, a una fecha específica acordada entre usted y el administrador de su préstamo. Esta opción podría ser adecuada si sus atrasos en los pagos de la hipoteca se deben a un problema temporal (Etapa 1).

Plan de pago de mensualidades atrasadas: En esta opción, el acreedor le concede un período de tiempo fijo para liquidar el monto atrasado sumándole una parte del monto vencido al importe de sus pagos mensuales regulares. Esta opción podría ser adecuada si solamente se incumplió el pago de unas pocas cuotas mensuales (Etapa 1)

Prórroga por incumplimiento de pago: En esta opción se reduce el monto de sus pagos mensuales o se suspenden por un período de tiempo acordado entre el acreedor y usted. Al finalizar dicho período, usted retoma su programa regular de pagos y también asume el pago de una suma mayor o se compromete a hacer pagos parciales adicionales por una cantidad determinada de meses para ponerse al día con su préstamo. La prórroga por incumplimiento de pago puede ser una opción adecuada si sus ingresos son reducidos temporalmente, (por ejemplo, si usted tomó una licencia de trabajo por discapacidad pero prevé retomar su ocupación a tiempo completo en un corto plazo). La prorroga por incumplimiento de pago no es una opción que le pueda servir de ayuda si vive en una casa que está fuera de su presupuesto (Etapa 1 a Etapa 2).

Reestructuración del total préstamo: En esta opción usted establece un acuerdo con el administrador de su préstamo para cambiar de manera permanente uno o más términos de su crédito hipotecario para que usted pueda afrontar los pagos mensuales con mayor facilidad. Las modificaciones pueden incluir bajar la tasa de interés, extender el plazo del préstamo, o añadirle el monto de las mensualidades atrasadas al total del préstamo. Esto implicará un incremento en el total del monto financiado. Es decir, al final la deuda se incrementará posiblemente, de forma importante.

Una reestructura de su hipoteca quizás sea necesaria si está pasando por una reducción de sus ingresos que espera dure mediano plazo. Antes de consultar las opciones de tolerancia por incumplimiento de pago o una reestructura del préstamo, prepárese para demostrar que usted está teniendo problemas para pagar su hipoteca. Por ejemplo, si usted puede demostrar que ha tenido una reducción importante en sus ingresos por alguna situación inesperada y grave, por ejemplo, una enfermedad o la pérdida del empleo (Etapa 2).

Venta o traspaso de la vivienda: Dependiendo de las condiciones del mercado inmobiliario en su área, la venta o traspaso de la casa tal vez podría ser la opción más viable cuando ya es muy complicado continuar con los pagos del crédito (Etapa 2 a Etapa 3).

Dación en pago: Regresar el inmueble al acreedor por medio de este trámite legal podría ser la mejor opción cuando ya no es posible él seguir pagando el crédito. Para este trámite se requerirá el servicio de un buen abogado. Así que hay que tomar en cuenta el costo de sus honorarios (Etapa 3).

Negociar una quita: La opción más arriesgada, pues implica el poder generar un ahorro importante de la rededor del 70% del total del saldo pendiente del total del crédito. Esto se podrá negociar incluso si ya hay un proceso judicial vigente e incluso si el inmueble ya fue señalado como embargado. Pero no existe certeza absoluta de que el acreedor acepte el monto ofertado, ya que eso dependerá de que tan conveniente le resulte a este el adjudicarse el inmueble y buscar el remate del mismo. Habrá que ver la ubicación del inmueble, así como su valor actual en el mercado. Así que hay un riesgo de perder el inmueble (Etapa 3).

Importante señalar que: Con la dación en pago o la ejecución de la hipoteca, usted perderá el dinero que haya pagado por concepto de enganche y las mensualidades del financiamiento, ya que dichos pagos se toman como una especie de «renta» por el tiempo que usted habitó (aunque no haya sido así), el inmueble en cuestión.

¿Y EL EMBARGO?

En el caso extremo en el que no haya sido posible aplicar ninguna de las soluciones anteriores y que al final se ejecute la hipoteca, es muy importante que usted sepa que dada las características del bien, usted podrá habitar el inmueble durante todo el proceso judicial, aún cuando el mismo haya sido señalado como embargado. La ley le otorga a usted este beneficio y sólo tendrá que desalojar el inmueble, hasta que el juicio llegue a sentencia (entre uno y tres años a partir del inicio del juicio), en cuyo caso se le notificará a usted con un mínimo de 30 días naturales para que pueda desocupar el inmueble.

ASESORÍA DE VIVIENDA Y CRÉDITO HIPOTECARIO

Usted no tiene que atravesar el proceso de prevención de ejecución hipotecaria solo. Un asesor de nuestra organización, especialista en la materia, puede evaluar su situación, responder sus preguntas, examinar cuáles son sus opciones, priorizar sus deudas y ayudarlo a prepararse para las discusiones con la entidad de préstamo.

Estos servicios de asesoramiento tienen un muy bajo costo. Llame a nuestras oficinas y con gusto podremos ayudarle a resolver todas sus dudas: (0155) 5594 5453

O bien, ingrese a nuestro sitio web, donde contamos con un foro de asesoría legal: www.defensadeldeudor.org

La Organización Nacional de la Defensa Del Deudor, S. C. y la Comision nacional para la Defensa de los Usuarios de los Servicios Financieros (CONDUSEF), queremos que usted sepa qué es lo que puede hacer para salvar su casa y cómo reconocer y evitar las estafas o engaños.

Recuerde: Usted no está sólo.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

gracias

Date: Tue, 3 Jun 2014 17:56:33 +0000 To: claudiaala@live.com.mx

Hola tengo un problema con mi casa Infonavit y me gustaría asesoramiento porque no quiero perderla

Claro: 55 4440 0690

Muy interesante y oportuno para mi esposo, se ve seriedad en su asociación nos acercaremos a ustedes… muchas gracias !!

me llega una luz en mi problema,la organizacion de verdad ,que esta haciendo un gran esfuerzo,por ayudarnos me contactare con ustedes

Gracias por las opciones y si me pondre en contacto con ustedes. muy buen trabajo.

Gracias por la atención,por supuesto que voy a continuar en contacto con ustedes.Dios los bendiga,

Leí cuidadosamente este articulo ¡ Ya no puedo pagar mi casa! y de cierta manera me da tranquilidad saber que existen maneras de arreglar mi problema.MUCHAS GRACIAS.

Muchas gracias por la información, muy completa y clara en lo que podemos y no podemos hacer, excelente servicio

Gracias! 🙂

Buenas noches, expongo mi casa y agradezco su amable apoyo. Tengo un crédito por parte del banco y del fovissste. Ya no puedo seguir pagando mi crédito y quiero vender la casa. Al banco tiene un año que no le pago y al fovissste voy al corriente. La pregunta que agradezco me asesoren es ¿hay manera de poder vender la casa? Muchas gracias por su atención.

No puedes venderla, pues no es tuya aún, podrías traspasar el crédito, pero lo debes hacer forzosamente ante ambos acreedores y con su autorización.

HE ESTADO LEYENDO ESTA INFORMACION Y QUISIERA SABER COMO PUEDO HACER YO ESTOY AL CORRIENTE CON MIS PAGOS YO NO ESTOY VIVIENDO EN ELLA LA TENGO SOLA PERO EL PROROBLEMA AQUI ES QUE MI CASA ME QUEDA LEJISIMOS DE DONDE VIVO Y MI TRABAJO ME QUEDA AUN MAS LEJOS Y APARTE GANO MUY POCO Y NO ME QUEDA AVECES DINERO Y QUIERO SABER SI PUEDO CANCELARLA SOY SOLA Y NO PUEDO SEGUIRLA PAGANDO ES MUY DIFICIL PARA MI QUIERO AVER SI ME PUEDEN DECIR CONO HACERLE

Por desgracia no es posible. Podrías pedir una prorroga por un año, pero nada más.

Lo platicaré en casa, porque seguir pagando en UDIS es una locura. He tratado de hablar con la hipotecaria pero ellos se niegan hacer algun trato. dicen -«Mi crèdito no es candidato a Restructura» asi que lo mas viable es que deje de pagar un sueño y el pequeño patrimonio de mis hijos. (72 mensualidades = $3500 = 252mil pesos) ¿Perdidos?

GRACIAS POR LA INFORMACION ES UN RESPIRO ME COMUNICARE CON USTEDES MIL GRACIAS

muchas gracias por la información, es de mucha ayuda saber las opciones que tiene uno para estas situaciones.

Gracias¡¡¡¡¡

ya no puedo pagar la mensualidad de mi casa, la tengo por cofinanciamiento si dejo de pagar que sucede ya e dado como $300,000 pesos la casa costo $ 375,000 sin embargo yo debo todavía $20,000 que puedo hacer ‘??????

Hola, Llámanos para poder platicar sobre tu asunto: (0155) 5594 5514

Me atrase un mes de sep y este mes de octubre y quise ir al banco a depositar y me tienen bloqueada la cuenta ya hable van a. Ver si me desbloquean la cuenta asi me atrase un año y me cobraron 10mil nada mas por desbloquarmela ke puedo ase r

¿Con quién tienes tu crédito?

Hola.

mi problema es:

adquiri una casa infonavit, aprox.$350mil. a finales del 2007

a finales del 2008 deje de laborar. obtuve empleo en los primeros meses del 2010 (abril)

el descuento que me realizaban (y aun) aproximadamentede 1.157 VSM mensual (2400/2500 pesos)

al momento de la contratacion del credito, el sueldo era superior, cercano a 10 mil mensual.

actualmente y desde hace 5 años que laboro, mi sueldo es cercano a 5.500 mensual.

nunca hubo llamada/convenio con infonavit ( ni de mi lado ni de parte de ellos) durante el tiempo que deje de laborar.

actualmente, y revisando el domicilio del credito ( no lo habito) me encuentro un estado de cuenta actual, donde veo que mi credito de 350 mil, contratado a finales del 2007, al 31 de Julio del presente es $357,060 mil.

Entiendo que me esten cobrando intereses, por el año que no labore, pero creo que la situación es insostenible. tomando en cuenta que cercano al 50 % de mi ingreso mensual se va a pagos de intereses de un inmueble el cual solo se abonan unos cuantos pesos en practicamente todo un semestre (1 Febrero-31 Julio 2015)

Adicional del ultimo estado de cuenta: Saldo Anterior $357,614.08 pesos (1.157 VSM) = Saldo Actual $357,060.01

Me ha leido el articulo, pero me gustaria conocer una opinión sobre mi situación ( j0d1da, seria bastante certero jejeje) Al momento soy partidario de devolver el inmueble, amén de que no tiene pago de agua, no tiene contrato de luz, pero tampoco se ha cubierto ningun predial)

Ubicación, Tala Jalisco.

Saludos.

Correcto. Llámanos para poder platicar contigo: (0155) 5594 5514, 5594 5453 y 5594 5491

2.- en la ley del infonavit art. 3o.- dice I.- Administrar los recursos del INFONAVIT II.- establecer y operar un sistema de financiamiento que permita a los trabajadores obtener credito barato y suficiente para: a)adquisición b).- construcción c).- el pago de pasivos

esta no es manera de apoyar a la vivienda, ni a la economia del pais, ademas se incrementa el descuento cada que aumenta el salario por las VSM, TODO LO ANTERIOR CALCULADO para ganancia del INFONAVIT, y ahora que la economia nacional popular esta por los suelos se siente mas, señores tengan piedad del pobre, trabajan al reves, en vez de que ataquen al que tiene, recuerden que son servidores publicos como quien dice sus clientes y ustedes tambien son parte del pueblo sometido por el sistema.

me robaron mi dinero y mi patrimonio pague pr 8 años el costo de la casa y debo lo mismo, pido ayuda gracias,,,,,,,,,,,,,mi tel 6142040204

adquiri credito en 2007 pague hasta 2013 360,000 mas del valor de la casa y cambiaron de banco sin avisarme del aumento mensual y yo depositaba normal en un año me llegan con un cuenton impagable ademas esta en udis, y quieren que pague en pesos pero la cuenta me la dejan igual es decir vuelvo de ber los 350,000 no es justo ya pague la casa y no fui culpable de que quebrara el banco y cambiaran pido ayuda que hago???? mi tel 6142040204

Correcto, en breve te contactaremos o también nos puedes llamar: (0155) 5594 5514 y 5594 5453

Hola, en diciembre del 2014,por cuestiones de salud de mi esposa me vi en la situacion de no pagar 2 amotizaciones de mi credito hipotecario con banorte, segui pagando cada mes pero vengo atrsando 2 amortizaciones, la cosa es que este mes de enero al ir a pagar mi mensualidad me encuentro que la cuenta esta bloqueada, llame al despacho de cobranza y me dicen que si no tengo el dinero de los 3meses no me van a desbloquear la cuenta, lo cual es complicado juntarlos ofreci poder pagar 2 este mes y se niegan, mi temor es que si no aplico el pago este mes se cancele ya mi credito y ahora si que problema se me viene, que puedo hacer, o mi pregunta aun en el 4 mes de atraso banorte ofrece alternativa de pago, el despacho no me da ninguna .

En diciembre del 14 me atrase con una mensualidad, que vine arrastrando pero seguia pagando, en mayo fue una segunda, pero segui pagando mes a mes, la situacion es que en este mes de enero fui a pagar como cada mes y mi cuenta esta bloqueada, llame al despacho me dicen que la unica forma de desbloquearla es que pague las 3 mensualidades en una sola exhibicion, cosa que estoy haciendo el esfuerzo pero no me esta resultando tan facil, que deposite la cantidad en otra cuenta de banorte y cuando ellos vean que esta el importe de las 3 desbloquearan la cuenta, ofreci pagar 2 este mes y el proximo mes la que falta mas la corriente, pero se niega el despacho, el banco dice que solo depende de ellos del despacho externo, mi conflicto es que si no me reciben el pago, entrare al 4 mes de atraso y que va a pasar obvio cancelaran mi credito, en su experiencia aun podre negociar el pago atrasado o ya se ira a asunto judicial, mi credito es con Banorte. Gracias y ojala alguien pueda darme una idea de que sucede.

Se podría negociar, llámanos: (0155) 5594 5514 y 5594 5453

tienen alguna oficina en Mexicali Baja California da donde pueda acudir a pedir informacion o , solo es por este medio y por telefono …por su atencion muchas gracias!

Por allá no tenemos, pero llámanos el martes (el lunes no laboraremos pues es feriado), para platicar a detalle sobre tu caso: (0155) 5594 5514 y 5594 5491

Por falta de empleo deje de pagar 4 mensualidades y un día me hablaron de un despacho (gaapsa) y me dijeron que no pagará por que mi cuenta ya estaba bloqueada hasta que ellos me avisaran para negociar, pasa el tiempo (un año) y me dicen que tengo que pagar más de $50,000.00 lo que para mi es imposible dado que hasta la fecha no tengo un empleo fijo, por mi edad 55 años) es casi imposible encontrarlo.

Llámanos el martes (el lunes no laboraremos pues es feriado), para platicar a detalle sobre tu caso: (0155) 5594 5514 y 5594 5491

Buenas Noches !

Adquiri un credito hipotecario por medio del banco, tuve situaciones inimaginables en mi empresa y quede en banca rota ! me declare si empleo para alargar seis meses el pago con el seguro que otorga el credito hipotecario.

ya paso ese tiempo y la verdad me sera imposible pagar las mensualidades, es un credito de mas de 2 millones de pesos y la mensualidad es de casi 23 mil pesos.

en esta situacion que atravieso realmente no creo poder salir rapido.

Me han aconsejado quedarme lo mas que pueda en la vivienda, afrontar el juicio que de cualquier forma por mi situacion perdere la casa, me dicen que ahorre lo mas que pueda y que aproveche todo el tiempo del proceso judicial, por mi no tengo mucho temor pero mi madre vive en constante angustia.

Despues del seguro, llevo casi dos meses de retraso, mi pregunta es cuanto tiempo podre vivir sin ser desalojado…..

Gracias y espero puedan responder mis dudas !

Hola,

¿Con cuál banco tienes el problema? Llámanos el martes (el lunes no laboraremos, pues es feriado): (0155) 5594 5514 y 5594 5453

Hola

Estoy ejerciendo mi crédito fovissste desde hace 4 años cuando aún estaba soltera, pero ahora que me case y mi hijo constantemente se enferma mi esposo decidió ejercer su crédito infonavit en un lugar menos lejos, no se si haya alguna manera de ya no pagar la casa que saque con fovissste o por lo menos algún permiso para que no me descuenten durante un tiempo (en lo que líquido otras deudas y pagar la casa no sea muy pesado)

Llámanos mañana: (0155) 5594 5514 y 5594 5453

Hola buenas noches !! Estoy atravezando una crisis con mi crédito hipotecario, en un principio me atrasé dos mensualidades, bloquearon la cuenta pero existe otra cuenta en el mismo banco (santander) la cual fue creada para regularizar los pagos atrasados. Pero tuve atraso en la tarjeta de crédito del mismo banco y el dinero que deposité durante tres meses en la cuenta para regularizar la hipoteca, y el banco tomó ese dinero para cubrir el adeudo de la tarjeta de crédito afectando mi crédito hipotecario. Ahora estoy enfrentando juicio legal, ya salió la resolución y el banco me exige el monto total de la hipoteca o en su defecto el bien inmueble. Mi duda es cuál es el plazo que otorgan para dejar la vivienda y en caso de dejar la casa por mi propia voluntad, cuál es e paso a seguir, debo presentar un escrito ante el juez o notario donde aviso que cancelo el crédito y devuelvo el bien inmueble ? Ayuda por favor.

Llámanos mañana: (0155) 5594 5514, 5594 5453 y 5594 5491

Buenas tardes, tengo una re estructura de un crédito infonavit pero la mensualidad no la puedo pagar, me parece muy alta ya que no tengo trabajo fijo. Me pueden apoyar para ver si se puede disminuir ? Saludos

Llámanos: (0155) 5594 5514 y 5594 5453

Hoy fueron a la casa a avisarme que ya esta la sentencia de que nos van a quitar la casa.(ya tenemos como 4 años sin pagar)… cuanto tiempo me queda para salirme?…el remate es una opción?

Hola,

Con mucho gusto podemos ayudarte a resolver todo este problema.

Llámanos o mándanos un correo: (0155) 5594 5514, 5594 5453 y 5594 5491 contacto@dddmx.org

Hola buenas tardes, en el año 2000 solicite un credito con INFONAVIT….por situaciones de salud solicite una prorroga…la cual se concedio, a su termino me puse al corriente …mes tras mes he estado pagando desde ese entonces…. y el valor de la casa en aquel tiempo era de (178,000.00 pesos), a la fecha actual se debe (183,206.52 pesos)….no se en que parte me perdi despues de estos ultimos 16 años si siempre se ha estado pagado mes tras mes….solicito el favor de su asesoria….

En espera de una respuesta favorable, buenas tardes…!!!

Llámanos: (0155) 5594 5514

tengo un credito con bancomer al momento tengo un atraso de una mensualidad el fraccionamiento era segun privado la vivienda era el costo de 875000.00 y llevo pagado 8 años y al momento debo 1,225,000.00 es una locura y el fraccionamiento esta lleno de invasores y nadie esta pagando sus creditos esperando el remate de la vivienda sera buena opcion dado que la calle de 20 viviendas hay 10 invadidas con gente que no puede pagar una mensualidad de 12000.00 pero viven quitados de la pena por mas de 3 años es super injusto pensando en hacer lo mismo y ahorrar para el remate . que me acosejas ? gracias .

Habría que checar diversas cuestiones. Llámanos: (0155) 5594 5514 y 5594 5453

hola buenas tardes tengo un credito hipotecario con bancomer tengo 3 años de no pagar por falta de empleo ahora me estan llegando cartas de notificacion de demanda quisiera saber como me podrian ustedes ayudar ya que mi deseo es no perder mi patrimonio .

gracias

Llámanos: (0155) 5594 5514 y 5594 5453

Tengo nueve meses sin pagar mi mensualidad no puedo nadie me explico lo de la udi y pedí que se me cambiara a pesos y no podían por una o por otra cosa al ver que llebava al rededor de 500,000 en siete años y me faltan y mi crédito es de 300 meses y checo cuánto debo y me dicen que casi 700,000 cuando el costo de la casa fue de 502,000 en el 2009 ya no sé qué hacer !!!

Con gusto podemos ayudarte. Llámanos: (0155) 5594 5514, 5594 5453 y 5594 5491 contacto@dddmx.org

Hola tengo un atraso de 7 meses con Fovissste ya que me sali de la dependencia donde me descontaban el crédito. Me descontaban 3,000 pesos quincenales y quisiera saber si hay manera de pagar menos de eso y reestructurar el adeudo que tengo. Gracias

Con gusto podemos ayudarte. Llámanos: (0155) 5594 5514, 5594 5453 y 5594 5491 contacto@dddmx.org

Hola, yo tengo un crédito con una inmobiliaria llamada Adamantine, llevo 11 años pagando y actualmente tuve problemas económicos muy fuertes y tengo 8 meses sin pagar la vivienda,yo me comunique con ellos vía correo electrónico para que me dieran la oportunidad de poder regularizarme a partir del mes de diciembre y qué les pagaría todo lo atrasado y continuaría pagando mis mensualidades regulares, aunque el plazo se me alargara un poco más, pero me hablaron del jurídico de la empresa de manera prepotente y me exigen que tengo que pagar todo lo atrasado hasta el día 30 de este mes que equivale a $30,850.00 de lo contrario procederán a quitarme mi casa, ya llevo pagando casi la mitad del crédito y me dicen que eso no es nada, que son solo intereses y que perderé todo, estoy desesperada, espero me den una buena respuesta.

Hola, yo tengo un crédito con una inmobiliaria llamada Adamantine, llevo 11 años pagando y actualmente tuve problemas económicos muy fuertes y tengo 8 meses sin pagar la vivienda,yo me comunique con ellos vía correo electrónico para que me dieran la oportunidad de poder regularizarme a partir del mes de diciembre y qué les pagaría todo lo atrasado y continuaría pagando mis mensualidades regulares, aunque el plazo se me alargara un poco más, pero me hablaron del jurídico de la empresa de manera prepotente y me exigen que tengo que pagar todo lo atrasado hasta el día 30 de este mes que equivale a $30,850.00 de lo contrario procederán a quitarme mi casa, ya llevo pagando casi la mitad del crédito y me dicen que eso no es nada, que son solo intereses y que perderé todo, estoy desesperada, espero me den una buena respuesta.

Llámanos: (0155) 5594 5514

buenas noches, cuanto cuesta la asesoria con ustedes?, gracias

Nada 🙂

Buen día! Mi duda es que mi esposo saco casa con infonavit pero prácticamente no hemos vivido allí por que mi esposo trabaja en otro estado quisiera saber si puedo dejar esa casa y que infonavit nos otorgue otra casa en saltillo coahuila aclaró vamos al corriente con los pagos pero no queremos esa casa

Con gusto podemos ayudarte.

Llámanos: (0155) 5594 5514 y 5594 5453

ya no puedo pagar mi casa, tuve que cambiar de recidencia, y rente la casa, pero cuando cuando se fue la persona, entro otra y ahora esta avitada por un paracaidista, y por tal motivo no la he pagado mas, no he podido sacarlos y mi credito inicio en el 2005 y la deje de pagar en enero del 2014 y la verdad ya no la quiero porque esta lejo de mi trabajo y hay mucha inseguridad.

Con gusto podemos ayudarte.

Llámanos: (0155) 5594 5514 y 5594 5453

hola buenas tardes

comentar mi caso y saber que puedo hacer .. recién acabo de sacar mi casa en fovissste llevo apenas tres descuentos todo estaba bien pero por problemas con mi esposa se divorcio me quito lo de la pension y ahora mas el descuento de la casa mi salario es insostenible no me alcanza ni para los pasajes.. la casa esta integra como me la dieron no la he usado .. la pregunta es si la puedo devolver para ya no cargar una deuda que no voy a poder pagar.

gracias

Buenas tardes, he tenido una duda sobre un crédito FOVI que obtuve en 1998 por el monto de $54,625.00. comencé con un pago mensual de $409.00 y hoy después de 18 estoy pagando $1,050.00 mensuales, es un crédito a 30 años, he pagado hasta la fecha cerca de $160,000.00 y en estado de cuenta me dicen que con un pago de $91,000.00 saldo la deuda.

Mi pregunta seria: Se puede hacer algo? porque se me hace que ya pagué su costo hasta 3 veces, y todavía debo otras dos veces más su costo, la casita me vendrá saliendo 5 veces más cara de lo que me costo originalmente.

Contáctanos: (0155) 5594 5514, 5594 5453 y 5594 5491

Quisiera saber si yo con mi credito infonavit puedo pagar la deuda de mi casa que aun habito, que adquirio mi ex marido y actualmente tiene 3 años sin pagarla y ya me visito una financiera para que se pague ese adeudo o me desalojan. Aun no me divorcio y estamos casados por bienes mamcomunados. Les agradecere su respuesta.

No, porque presentas un atraso.

Hola buenas tardes mi problema es que no pude seguir pagando mi credito infonavit desde 2010 me visito un bufet y me dio una prorroga de año despues de una suma mensual pero ya no pude seguir pagando porque perdi mi empleo fui ha infonavit pero me dijeron que ellos no tenian ningun credito con mi nonbre. Que se habia pasado a un bufet que esperara a que me contactaran y asi asta ace un mes me dijeron que tengo que dejar la casa que ya no hay arreglo soy de mazatlan sin. Lei sus comentarios y si son de ayuda gracias . Mi pregunta puedo aser algo ho ya no. Gracias.

buenos días adquirí un préstamo hipotecario en fovissste ya no lo puedo seguir pagando por que me quede sin empleo el credito lo tengo desde 2013

gracias

Llámanos: (0155) 5594 5453

disculpan tienen oficinas en queretaro

No, pero puedes llamarnos: (0155) 5594 5514

buena tarde tengo un credito hipotecario con scotiabank inverlat, mi esposa se quedó sin trabajo y llevo todo el 2017 sin pagar, son como $10000.00 mensuales, ahora consiguió trabajo y mi idea era pagar esos adeudos ahora en diciembre que me llega dinero de aguinaldo y todo eso y ponerme al corriente pero me acaba de llegar una notificación de que estoy en juicio, quiero pagar lo adeudado y seguir con el credito, que puedo hacer

Con gusto podemos ayudarte. Contáctanos: (0155) 5594 5514 y 5594 5453 contacto@dddmx.org

Hola buenas tardes, en el año 2001 compró mi esposo una casa por medio de infonavit, en el 2011 aprox. salio de la empresa y pidió una prorroga, estuvo pagando alrededor de 800.00 durante mas de un año, después le hablaron para decirle que ya no siguiera pagando porque esa cantidad ya no le servía, lo enviaron a un despacho y ahí se acordó que depositara la cantidad de 2,400 aprox., llegó el momento en que ya no podíamos pagar esa cantidad, fue a infonavit y ahí no quieren arreglar su problema porque dicen que la deuda ya no se encuentra con ellos.El viernes pasado fueron a pegar un papel en la ventana que dice que la vivienda se encuentra en proceso de remate judicial y aparte nos dejaron un papel en donde nos dice que la vivienda se encuentra en proceso de embargo, y nos dan 3 opciones que son el pagar el total de la vivienda, la entrega de la misma o la regularización de los pagos. Mi duda es que cuanto tiempo nos faltaría para que un juez determine que tenemos que dejar la vivienda, o en que proceso estamos, o que sigue para nosotros?? ademas que me gustaría saber si puedo poner una queja en la condusef, porque lejos de querer ayudarnos yo creo que mas nos perjudican, estamos consientes de que debemos ese crédito, pero no quieren apoyarnos

Con mucho gusto podemos ayudarte. Por favor, mándanos un correo con algún número para contactarte: contacto@dddmx.org

O llámanos: (0155) 5594 5514, 5594 5453 y 5594 5491

En mi caso deje de pagar por mucho tiempo. Me demandaron y se requería a mi esposo para firmar un convenio extrajudicial pero él nunca se presentó y no me permitieron firmarmarlo porque mi ex no sé que alegó (aunque el crédito es mío pero el firmó de beneficiario cuando nos casamos) y se hizo un juicio para que se presentará el despacho porque mi caso ya no lo lleva infonavit sino un despacho de abogados y mi ex y ninguno de los dos se presentó y la estancia de lo primero de lo familiar me dieron el fallo a mi como q infonavit no me puede quitar la casa. Pero en cuanto me dan de alta en el seguro social cuando trabajo con patrón me Descuentan y todo el sueldo. En mi caso que puedo hacer.?

Con mucho gusto podemos ayudarte. Por favor, mándanos un correo con algún número para contactarte: contacto@dddmx.org

O llámanos: (0155) 5594 5514, 5594 5453 y 5594 5491

hola. la verdad ya no puedo pagar mi casa. llevo 15 años pagandola y la deuda es 3 veces mas. segun lo que lei tengo de 1 a 3 años a partir que el despacho de cobranza hace la demanda, es cierto eso? porque la verdad pretendo rentarla y sacarle un dinero, ya no puedo mas, mi mensualidad es altisima, o como o la pago, y ademas ya no radico en el lugar que adquiri la casa

Contáctanos: https://www.defensadeldeudor.info/contacto/

Buenas tardes quisiera que me asesorarán ya que tengo un crédito hipotecario de Fovissste me quedé sin empleo y no pude pagar mi deuda desde el principior me puse en contacto con Fovissste y ellos solo

dijeron pague y no no hay forma de restructurar su deuda, ahora la empresa que lleva el asunto me exige el pago de toda la deuda y que si no tengo todo el dinero que solo espere… Por favor quisiera saber qué puedo hacer.. gracias

Hola buenas noches, actualmente estoy en la etapa 2 ¿pero quisiera saber si el sistema hipotecario a cambiado en estos años o si aún sigo teniendo las mismas opciones? De antemano gracias

Básicamente sigue igual.

Hola, qué tal, solicito de su ayuda, tengo un crédito hipotecario, me atrase por problemas de trabajo, me quede desempleado, y fue lo que hizo que atrasarme en mis pagos.

Les mande correo a personal que estaba en contacto con migo, exponiéndole mi situación, y solo me comentaron que ya no se podía hacer nada, que ya pasó a otra área de adjudicación, les comenté que estoy por juntar mi adeudo, que solo quería una prórroga para juntarles mis meses vencidos.

Les expliqué el motivo de mis atrasos, pero creo que a ellos no les importa, solo me dicen que tengo que liquidar el 100% del pago de la casa.

Necesito que me asesoren para ver qué se puede hacer con mi caso.

Agradecería poder tener contacto con ustedes.

Saludos

Llámanos: (0155) 55945453 y 55945491

Buen día:

Articulo interesante, estoy en etapa 3 mi credito fue traves de infonavit y del cual he dejado de pagar casi dos años y me llegó aviso de despacho que pague o bien dé en dacion la casa, se dejó de pagar ya que la zona es insegura pero si la puedo rescatar lo intentaré solo que la mensualidad es impagable y por donde se encuentra ubicada la casa no lo vale ya que es zona de casas de interes social, ¿que puedo hacer? tengo cita con infonavit este viernes, requiero ayuda marqué a los telefonos publicados pero nadie me responde,…gracias bendiciones.

Llámanos: (0155) 55945453, 55945514 y 55945491

Hola Buenas noches mi nombre es Yerlin, mi pregunta es la siguiente mi compañero compro un lote con el banco y se hipoteco luego isomos casa de bono regalada por el estado el no puede pagar la hipoteca por falta de trabajo y debemos 3 meses esto me tiene muy angustiada, con cuántos meses de atraso el banco puede embargar gracias

Buen dia.

Aun continuan con el apoyo de asesorias.?

Requiero de Orientación pues la situación de casa se me ha complicado.

Hola, con gusto podemos ayudarte.

Contáctanos:

(0155) 5594 5514, 5594 5491 y 5594 5453

Whatsapp (solo mensajes): 55 8676 8307

Correo: contacto@dddmx.org

Tenemos un crédito hipotecario con BBV bancomer nos atrasamos con una mensualidad que puedo hacer me aumentaron la mensualidad y me piden que deposite Siete mil pesos con la mensualidad atrasada mas la mensualidad de este mes de septiembre que me subieron a $3839 serian casi once mil pesos estoy atravesando una crisis económica que puedo hacer

¿No te dan más opciones?

Buenas noches deje de pagar mi casa(etapa 3)el banco en el que la compre se la vendio a otro banco me dice que esta adjudicada y que otra persona ya la compro vino a decirme una persona que desaloje dice Que se llevo un Julio pero ami no me notificaron de alguna demanda que puedo hacer gracias

Contáctanos:

(0155) 5594 5514, 5594 5491 y 5594 5453

Whatsapp (solo mensajes): 55 8676 8307

Correo: contacto@dddmx.org

Podrían ayudarme, les comento que mi esposo se quedó sin trabajo desde el 2014 y no ha podido volver a colocarse tiene un trabajo como taxista pero su ingreso es muy bajo el tiene un crédito de infonavit en el que actualmente debe 107000 solicitó un apoyo para pode seguir pagando y le otorgaron este beneficio por dos años que están próximos a vencer, yo también me quede sin trabajo en el 2014 y recién ingrese nuevamente a laborar hace 6 meses mis ingresos los estos utilizando para pagar un adeudo con el banco por lo que no puedo aportar al pago del crédito infonavit, pero quiero tramitar mi crédito infonavit para pagar el saldo del crédito de mi esposo, es esto posible

Buenas noches mi casa ya es un caso muy especial no la. Quiero perder pero no encuentro otra salida aun esta en proceso de remate y en menos de un año ya me mandaron a desalojar tengo una sola esperanza en jehova que alguien pueda ayudarme a no perderla aun vivo y no se que hacer. Habra alguien soy de escaso recursos mi esposo y yo trabajamos dando servicios a los çlimas , lavadoras y pues es el unico patrimonio que tenemos.

Contáctanos: https://www.defensadeldeudor.info/contacto/

Buen dia espero y puedan asesorarme. Les planteo mi sutuacion.

Tengo 2 prestamos con bancomer por 60 mil pesos que lo estaba pagando via nomina. Y una tarjeta de credito por 48 mil pesos. Pero perdi mi trabajo y ya no pude seguir pagando los prestamos y la tarjeta por razones economicas, ya no me alcansaba cubrir con los pagos. Paso un año y medio despues de tantos correos que me mandaban ofreciendome descuentos, repondi a un correo y les dije que me interesa el descuento del 90% que me ofrecian para la tarjeta de credito y de uno de los prestamos. Les pedi una carta convenio, me lo mandaron firmada y realice el pago. Me dijeron que en unos dias me daban la carta finiquito de esas deudas, pero aun no me pongo en contacto con ellos para pedirles el documento. Mi primera pregunta es………… ¿ si ya paso como 6 meses desde que realice los pagos, aun puedo exijir el documento carts finiquito.?

Mi otra duda es……… yo tengo credito infonavit, estoy pagando mi casa por via nomina al infonavit, apenas tengo 2.5 años pagando. Tengo UN PRESTAMO de aproximadamente 60 mil pesos PENDIENTE MAS POR PAGAR a bancomer. Mi pregunta es…… ¿me pueden quitar la casa si aun no termino de pagarla al infonavit ?.

Podrían señalar el inmueble como embargado, pero durante el juicio fácilmente se podrá destrabar el embargo al demostrar que dicho inmueble no es de tu propiedad.

Contáctanos para que uno de nuestros asesores te brinde una asesoría más detallada sin costo: https://www.defensadeldeudor.info/contacto/

Buen dia:

Tengo un credito hipotecario con bancomer ya no lo puedo pagar pero hay una persona interesada en que yo le traspase el credito y el seguir pagando las mensualidades y quedarse con la casa, me puede decir cuales son los pasos para poder efectuar esta operacionh

Puede una tercero intentar rescatar en subasta un crédito hipotecario que una persona ya no puede cubrir ( caso especifico de un familiar cercano )?? O es más recomendable que el deudor negocie una quita ???

Es más recomendable tratar de negociar.

Buen día, me acaba de llegar una cédula de notificación, de juicio ESPECIAL HIPOTECARIO, promovido por DESSETEC DASARROLLO DE SISTEMAS, que considero es HSBC. Por una casa adquirida con casas GEO en Acapulco Gro, y la cual me tramito un crédito con SU CASITA. Al declararse en banca rota, me llego estado de cuenta para pagar en BANORTE. No lo realice, pero deseo saber si me pueden asesorar y si este trámite lo puedo hacer en la CDMX, donde tengo que contestar el exhorto.

Llámanos: (0155) 4440 0690

Muy buenas tardes.

Estoy pagando mi casa en UDIS con Bancomer es la primera mensualidad que me atrasaría en el pago de la misma y seria en escasos días para poder solventar el pago.

alguna ves les comente obre una situación parecida a un ejecutivo del banco y menciono que debía conseguir hasta con familiares la mensualidad pero que no deje de pagarla.

existe alguna repercusión por atraso de un mes o algunos días de atraso de la hipoteca?

Gracias

Espero su valioso comentario

Saludos

Por favor, contáctanos. Nuestros abogados te darán asesoría personal sin costo sobre tu asunto: https://www.defensadeldeudor.info/contacto/

Buen día, tengo un crédito hipotecario con Bancomer, el problema es que desde hace año y medio me empecé a atrasar en los pagos debido a problemas económicos, por lo cual me estuve mantenimiento con 90 días de atraso, este mes por cuestiones de salud se me complicó pagar la mensualidad, por lo que junte el dinero pero quise pagar lo de una mensualidad al banco y mi credito ya está bloqueado, y lo enviaron a despacho jurídico, me dicen que no lo pueden desbloquear y tengo que hablar con el despacho, yo tengo planeado ponerme al corriente en marzo, vendiendo mi auto para pagar las mensualidades arrasadas, pero no sé si el despacho me pueda esperar o me puedan desbloquear el crédito, que se puede hacer?

Contáctanos, podemos ayudarte: https://www.defensadeldeudor.info/contacto/