INFONAVIT cambia su esquema para créditos hipotecarios

¿En este momento tienes un crédito hipotecario por medio del INFONAVIT o piensas adquirir uno? El gobierno federal dio a conocer una serie de cambios que se darán a partir del próximo mes de febrero, entre estos cambios resalta el que los créditos se otorgarán en pesos y ya no en Veces Salarios Mínimos (VSM).

A continuación te decimos todo al respecto.

VSM a pesos

Antiguamente, todos los derechohabientes adquirían su crédito en Veces Salarios Mínmos (VSM). En agosto pasado, el gobierno federal anunció que los trabajadores que quisieran contratar por primera vez un crédito hipotecario de Infonavit podían hacerlo en pesos, con una tasa fija de 12%.

Sin embargo, hace unos días, Peña Nieto señaló que, a partir de febrero, todos los créditos se generarán en pesos, sin importar su nivel salarial, solo contando con los 116 puntos, y a un plazo máximo de 30 años.

El Infonavit cuenta actualmente con casi 6 millones de créditos en VSM y cerró 2014 con únicamente 80,000 créditos en pesos. El director del instituto, Alejandro Murat Hinojosa, informó este miércoles que a partir de marzo se comenzarán a actualizar los créditos en VSM para que en un plazo de 3 años ya pueda existir un número de créditos en pesos mayor al de VSM.

El funcionario explicó que en febrero dará a conocer cuál será el proceso para los trabajadores que actualmente tienen su crédito en VSM y quieran cambiarlo a pesos, sin embargo, adelantó que este proceso se revisará caso por caso, pues en algunos créditos el trabajador podría pagar más, como es el caso de aquellos que están a punto de liquidar su crédito.

¿Cuáles son los beneficios para los trabajadores?

Alejandro Murat Hinojosa, señaló que el saldo de crédito se amortiza desde el primer pago; se vuelve más claro el efecto gradual de la distribución de la deuda en el tiempo.

“El pago en VSM generaba un incremento de casi 17% en un crédito de 30 años. Hoy lo que sucede es que la tasa que va a tener activa el trabajador es de 10.5%”, dijo Murat.

Los derechohabientes del Infonavit tienen dos fuentes de ingreso: las que se generan del trabajo y la contribución del patrón del 5%. Esa contribución permite que el CAT se reduzca. Con el crédito en pesos, el pago de la amortización lo va a absorber, en su mayor parte, la contribución de este 5%.

“Además, el crédito es a tasa fija. Vas a saber cuánto vas a pagar en 30 años porque el que absorberá la inflación será el Instituto, a diferencia de cuándo ocurría con los pagos en VSM”.

Otro dato es que el trabajador mantiene la misma capacidad de compra y montos máximos de crédito que el crédito en VSM, además, los trabajadores que menos ganan reciben un complemento de pago para que su crédito amortice mes a mes. También se reduce la comisión de administración.

El riesgo inflacionario lo asume el instituto, que acompañará con estrategias impulsadas con base en la viabilidad financiera del instituto.

“Cualquier cambio que se genere a través de un ciclo económico lo estará absorbiendo el instituto a través de la emisión de certificados fiscales y otro tipo de ajustes, pero será en casos muy específicos”, dijo Murat.

El funcionario señaló que el instituto cuenta con finanzas sanas, y tiene entre 55 y 60 millones de pesos en caja cada mes que le permiten enfrentar cualquier contratiempo.

No más créditos en VSM a partir de febrero

A partir de febrero próximo, el Infonavit dejará de otorgar créditos denominados en salarios mínimos y sólo dará préstamos en pesos, con tasa de interés fija, reveló el director general de organismo de vivienda, Alejandro Murat.

Expresó que un mes después (en marzo de 2015) se comenzará con la migración de los créditos que hoy están activos en veces salarios mínimos (VSM) , para quedar en pesos, lo cual aseguró, traerá beneficios importantes a los derechohabientes.

«Vamos a llevar al Consejo este ajuste en febrero, y a partir de marzo una vez que se autorice estaremos en condiciones para empezar hacer los ajustes de VSM a pesos y compartir las proyecciones, y las reglas que aplicarán para poder hacer los ajustes de los créditos que ya tenemos vigentes» , indicó.

Beneficios de los créditos en pesos

- El saldo del crédito se amortiza desde el primer pago.

- Se vuelve más claro el efecto gradual de la disminución de la deuda en el tiempo.

- Se mantiene la misma capacidad de compra y montos máximos del crédito.

- Se beneficia más a los trabajadores que menos ganan.

- Se reduce la comisión de administración del crédito.

- El riesgo inflacionario no lo asumirá el trabajador sino el Infonavit.

Ventajas principales

Ventaja 1

La principal ventaja es que con el cambio a pesos evitarás que cada año tu deuda con el Infonavit aumente.

Si no tienes un crédito del Instituto tal vez no lo habías pensado, pero el incremento salarial anual provoca que los adeudos con el Infonavit crezcan en la misma medida.

“Si tu crédito se estableció en veces salario mínimo, el saldo de tu crédito se actualiza en la misma proporción en la que cada año se ajusta el salario mínimo mensual del Distrito Federal”, dice el sitio del Infonavit en un apartado bajo el nombre ‘¿Por qué el saldo de mi crédito aumenta cada año a partir del 1 de enero?’

Ventaja 2

La segunda ventaja es que a través de los 30 años que dura el crédito, lo más probable es que tu salario se incremente, pero si el Infonavit deja una tasa fija a los créditos en pesos, entonces la mensualidad que tendrás que pagar se va a mantener igual, entonces con el paso del tiempo, pagar la hipoteca te quitará una menor parte de tu salario.

“Lo más importante es que sea a tasa fija, porque si los sueldos suben igual a la inflación y el pago mensual del crédito es fijo, el sueldo sube, pero la mensualidad queda igual, entonces se requieren menos ingresos para pagar el crédito”, explicó Eugene Towle, socio director de Softec.

Ventaja 3

Hoy, casi 6 millones de personas tienen un crédito Infonavit en veces salarios mínimos, lo que implica que cada año, su deuda se incrementa.

“En los créditos en salarios mínimos, el saldo que debes se incrementa cada año y en 16 años prácticamente no amortizas nada, en esta situación están 6 millones de familias, cada año se incrementa su deuda”, comentó Fernando Soto Hay, director general de Tu Hipoteca Fácil.

Desventaja

Aunque el cambio suena positivo, el Infonavit incrementaría la tasa de interés para los créditos en pesos, lo que podría reducir hasta en 20 por ciento la capacidad de compra, pues prestará menos dinero, estimó Softec.

Nuevos créditos mancomunados

El director del Infonavit informó que a partir de junio estará disponible el programa de la portabilidad de la subcuenta, y a partir del segundo trimestre se podrá acceder a un crédito mancomunado a través de tres formas:

1.- Un trabajador que labora en el sector público y en el privado y tiene una cuenta en Infonavit y otra en Fovissste, podrá unir sus créditos.

2.- También puede ser un matrimonio de una persona que trabaje una en el sector público y otra en el sector privado.

3.- Otra forma de aprovecharlo será cuando un trabajador laboró una parte de su vida en el sector público y otra en el sector privado.

Electrodomesticos

El titular del Infonavit informó que también se incorporarán electrodomésticos, como refrigeradores, lavadoras y estufas en las hipotecas verdes del organismo, con el fin de que las casas tengan aditamentos que generen sustentabilidad, aunque no dio más detalles al respecto.

Facilidades para trabajadores que menos ganan

Actualmente los trabajadores que ganan menos de 2.6 veces el salario mínimo se les cobra el 3.0% sobre el monto de crédito por concepto de gastos de titulación, financieros y de operación. A partir de febrero de 2015 no se cobrarán estos gastos a los trabajadores con ingresos 2.6 veces el salario mínimo.

Con esta iniciativa, el instituto prevé un apoyo económico de 491 millones de pesos, que beneficiará a 77,000 trabajadores (12% del total de acreditados), que en promedio representará un beneficio de 6,300 pesos para cada trabajador.

El trámite se puede hacer en cualquiera de los 82 centros de servicio del Infonavit y 32 delegaciones con las que cuenta el instituto.

¿Cómo realizar el cambio de VSM a pesos?

Este será un trámite que el instituto habrá de ver caso por caso. Si deseas información para realizar tu cambio de VSM a pesos, comunícate a Infonatel: marca al 9171 5050 en la Ciudad de México, o al 01 800 008 3900 desde cualquier parte del país, de lunes a viernes de 7:30 de la mañana a 9 de la noche;

sábados, domingos y días festivos de 9 de la mañana a 3 de la tarde.

En números:

853,000 pesos, crédito tope que otorga el Infonavit sin involucrar ninguna otra institución.

Infonavit representa el 70% del mercado hipotecario del país

En más del 70% de este total, los créditos están debajo de los 10,000 pesos.

5.8 millones de créditos tiene activos el Infonavit.

Recuerda que en la Organización Nacional de la Defensa Del Deudor, SC, estamos a tus órdenes, comunícate con nosotros a través de nuestros teléfonos: (0155) 5594 5453 y 5594 5491 con 10 líneas a tu servicio.

Escucha más: www.radioddd.org

¡YA NO PUEDO PAGAR MI CASA!

¿Qué consecuencias acarrea la falta de pago del préstamo hipotecario?

En caso de falta de pago de cualquier cuota del préstamo hipotecario, el acreedor, que en este caso será la entidad financiera, está facultado para interponer las acciones legales oportunas que le permitan reclamar al deudor no sólo la cuota impagada sino el total del capital pendiente de amortizar. Así las cosas, el clausulado de los préstamos hipotecarios recoge, en la mayor parte de los casos, una cláusula expresa en la que se manifiesta que el impago de una cuota hipotecaria conllevará la cancelación anticipada del préstamo hipotecario de forma unilateral.

No obstante, lo cierto es que las entidades financieras no suelen reclamar judicial o extrajudicialmente de forma inmediata sino que otorgan unos plazos de gracia al deudor para proceder al pago o, en su caso, ofrecen la posibilidad de renegociar la deuda. De hecho, por regla general, las entidades financieras, atendiendo a la normativa contable, no contabilizan el préstamo como «en mora» y, por tanto, no han de iniciar proceso judicial alguno, hasta que el impago no tiene una antigüedad de tres meses (90 días). Por tanto, hasta que eso ocurre, las entidades financieras intentan saldar la deuda de forma amistosa.

En caso de retraso en el pago de las cuotas hipotecarias habrá que tener presente que la entidad financiera estará facultada para aplicar a los importes adeudados el correspondiente interés moratorio.

TIPOS DE CRÉDITOS HIPOTECARIOS EN MÉXICO

Primeramente, debemos diferenciar los diferentes tipos de créditos o financiamientos hipotecarios que existen en México y que principalmente son estos tres:

Crédito hipotecario bancario

Es el financiamiento bancario tradicional, este puede ser en base a una tasa de interés fija, con una tabla de amortización, es el financiamiento ideal siempre y cuando la tasa de interés no sea muy alta. Hoy en día ya son pocos los financiamientos bancarios que se otorgan en VSM (veces salarios mínimos) o en UDIS (Unidades de Inversión). En los dos últimos formatos, la deuda se vuelve prácticamente impagable, pues no existe forma alguna de saber cuanto se terminara pagando al final por el financiamiento, además, hacen que las mensualidades suban desproporcionadamente y en algún momento, eso hace que se vuelva imposible seguir pagando.

Financiamiento Gubernamental

Estos son planes de ayuda para la adquisición de la vivienda, por parte del gobierno federal a través de alguna institución como el INFONAVIT o el FOVISSSTE. El gran problema con estos financiamientos es que se estructuran en VSM (veces salarios mínimos), esto hace que el monto adeudado suba año con año, y resulta imposible poder saber cuanto se terminara pagando por el inmueble financiado. Además, por ser un plan de apoyo gubernamental, la mayoría de las veces sólo se pueden adquirir casas de interés social de baja calidad, malos servicios y ubicadas en lugares remotos e incluso inseguros.

Co Financiamiento

Es una combinación de los dos financiamientos anteriores. En este caso, el financiamiento para un inmueble se da por parte un banco y la otra parte, la otorga la institución gubernamental (INFONAVIT). En este caso resulta muy complicado poder negociar una reestructuración, pues hay que llegar a un acuerdo con ambos acreedores.

¿QUÉ HACER SI YA NO PUEDO PAGAR MI HIPOTECA?

De la mano del tipo de crédito que tenga usted, hay que saber en que etapa de impago se encuentra con su crédito hipotecario.

Esto se define en base al tiempo que tenga usted de atraso en su hipoteca o si incluso aún no cae en el impago de alguna mensualidad y también el tiempo que le pueda tomar el recuperarse financieramente hablando.

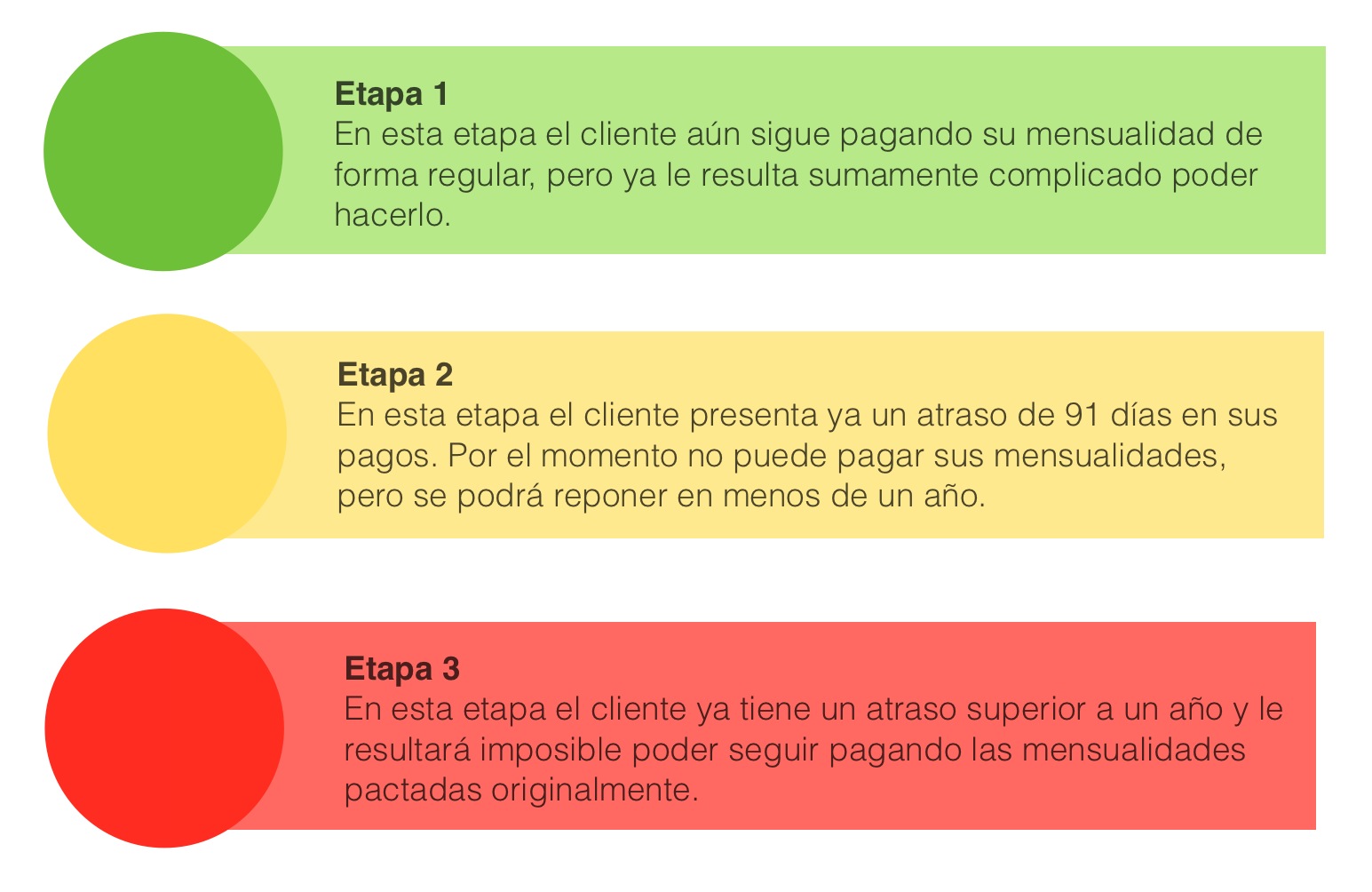

ETAPAS DE IMPAGO

En la Etapa 1:

Si está teniendo problemas para cumplir con el pago de sus mensualidades en su hipoteca, comuníquese con su acreedor (banco u otro) lo antes posible para discutir sus opciones.

La mayoría de los bancos y otros acreedores están dispuestos a intentar encontrar soluciones con clientes que actúan de buena fe y se comunican en cuanto tienen problemas.

Se puede buscar una reestructuración de la deuda o una prórroga con sus pagos por algún tiempo determinado.

En la Etapa 2:

Mientras más se tarde en comunicarse con el administrador de su préstamo, menos opciones tendrá. Si tiene tres o cuatro cuotas mensuales sin pagar su préstamo entrará en mora legal, y la mayoría de las entidades de préstamo ya no le aceptarán un pago parcial de la deuda vencida, pues se cancela el financiamiento otorgado.

Aún así, si usted tardará unos pocos meses en estabilizar su economía y tendrá la capacidad de reanudar sus pagos, es muy posible que su acreedor le otorgue la oportunidad de que por medio de un pago inicial (entre el 30% y el 70% del monto total del retraso) se pueda reestructurar su deuda y continuar haciendo sus pagos mensuales. Esto implicara posiblemente un incremento en el monto total del financiamiento, lo que implicaría un incremento en el número total de las mensualidades restantes.

En la Etapa 3:

En este punto, a menos que usted aparezca con el dinero necesario para cubrir todos los pagos incumplidos y los cargos aplicables por la mora, la entidad de préstamo iniciará el procedimiento de ejecución hipotecaria.

En esta etapa, lo único que le queda al cliente es:

- Realizar el trámite de Dación en pago (regresar el inmueble) y con eso liquidar el saldo restante total del financiamiento.

- Buscar negociar la liquidación total del inmueble por medio de una quita o descuento. Para esto el deudor deberá tener ahorrado al menos el 70% del monto total del financiamiento original. Este ahorro se puede realizar incluso ya con juicio en marcha, pues estos procesos muchas veces resultan prolongados, dándole al deudor hasta tres años para poder realizar ese ahorro y negociar el pago del inmueble en una sola exhibición.

La Organización Nacional de la Defensa Del Deudor , S. C. quiere que usted sepa qué es lo que puede hacer para salvar su casa y cómo evitar las estafas por parte de despachos, bufetes y organizaciones que ofrecen soluciones falsas e irreales.

¿CÓMO EVITAR LLEGAR A LA EJECUCIÓN DE LA HIPOTECA?

Si usted se ha atrasado con sus pagos hipotecarios, considere discutir con el acreedor las siguientes opciones para prevenir la ejecución hipotecaria:

Reestructuración del saldo en mora de la hipoteca: Esta opción le permite pagar la totalidad del monto atrasado impago, más cualquier cargo o multa aplicables por el atraso de sus pagos, a una fecha específica acordada entre usted y el administrador de su préstamo. Esta opción podría ser adecuada si sus atrasos en los pagos de la hipoteca se deben a un problema temporal (Etapa 1).

Plan de pago de mensualidades atrasadas: En esta opción, el acreedor le concede un período de tiempo fijo para liquidar el monto atrasado sumándole una parte del monto vencido al importe de sus pagos mensuales regulares. Esta opción podría ser adecuada si solamente se incumplió el pago de unas pocas cuotas mensuales (Etapa 1)

Prórroga por incumplimiento de pago: En esta opción se reduce el monto de sus pagos mensuales o se suspenden por un período de tiempo acordado entre el acreedor y usted. Al finalizar dicho período, usted retoma su programa regular de pagos y también asume el pago de una suma mayor o se compromete a hacer pagos parciales adicionales por una cantidad determinada de meses para ponerse al día con su préstamo. La prórroga por incumplimiento de pago puede ser una opción adecuada si sus ingresos son reducidos temporalmente, (por ejemplo, si usted tomó una licencia de trabajo por discapacidad pero prevé retomar su ocupación a tiempo completo en un corto plazo). La prorroga por incumplimiento de pago no es una opción que le pueda servir de ayuda si vive en una casa que está fuera de su presupuesto (Etapa 1 a Etapa 2).

Reestructuración del total préstamo: En esta opción usted establece un acuerdo con el administrador de su préstamo para cambiar de manera permanente uno o más términos de su crédito hipotecario para que usted pueda afrontar los pagos mensuales con mayor facilidad. Las modificaciones pueden incluir bajar la tasa de interés, extender el plazo del préstamo, o añadirle el monto de las mensualidades atrasadas al total del préstamo. Esto implicará un incremento en el total del monto financiado. Es decir, al final la deuda se incrementará posiblemente, de forma importante.

Una reestructura de su hipoteca quizás sea necesaria si está pasando por una reducción de sus ingresos que espera dure mediano plazo. Antes de consultar las opciones de tolerancia por incumplimiento de pago o una reestructura del préstamo, prepárese para demostrar que usted está teniendo problemas para pagar su hipoteca. Por ejemplo, si usted puede demostrar que ha tenido una reducción importante en sus ingresos por alguna situación inesperada y grave, por ejemplo, una enfermedad o la pérdida del empleo (Etapa 2).

Venta o traspaso de la vivienda: Dependiendo de las condiciones del mercado inmobiliario en su área, la venta o traspaso de la casa tal vez podría ser la opción más viable cuando ya es muy complicado continuar con los pagos del crédito (Etapa 2 a Etapa 3).

Dación en pago: Regresar el inmueble al acreedor por medio de este trámite legal podría ser la mejor opción cuando ya no es posible él seguir pagando el crédito. Para este trámite se requerirá el servicio de un buen abogado. Así que hay que tomar en cuenta el costo de sus honorarios (Etapa 3).

Negociar una quita: La opción más arriesgada, pues implica el poder generar un ahorro importante de la rededor del 70% del total del saldo pendiente del total del crédito. Esto se podrá negociar incluso si ya hay un proceso judicial vigente e incluso si el inmueble ya fue señalado como embargado. Pero no existe certeza absoluta de que el acreedor acepte el monto ofertado, ya que eso dependerá de que tan conveniente le resulte a este el adjudicarse el inmueble y buscar el remate del mismo. Habrá que ver la ubicación del inmueble, así como su valor actual en el mercado. Así que hay un riesgo de perder el inmueble (Etapa 3).

Importante señalar que: Con la dación en pago o la ejecución de la hipoteca, usted perderá el dinero que haya pagado por concepto de enganche y las mensualidades del financiamiento, ya que dichos pagos se toman como una especie de «renta» por el tiempo que usted habitó (aunque no haya sido así), el inmueble en cuestión.

¿Y EL EMBARGO?

En el caso extremo en el que no haya sido posible aplicar ninguna de las soluciones anteriores y que al final se ejecute la hipoteca, es muy importante que usted sepa que dada las características del bien, usted podrá habitar el inmueble durante todo el proceso judicial, aún cuando el mismo haya sido señalado como embargado. La ley le otorga a usted este beneficio y sólo tendrá que desalojar el inmueble, hasta que el juicio llegue a sentencia (entre uno y tres años a partir del inicio del juicio), en cuyo caso se le notificará a usted con un mínimo de 30 días naturales para que pueda desocupar el inmueble.

ASESORÍA DE VIVIENDA Y CRÉDITO HIPOTECARIO

Usted no tiene que atravesar el proceso de prevención de ejecución hipotecaria solo. Un asesor de nuestra organización, especialista en la materia, puede evaluar su situación, responder sus preguntas, examinar cuáles son sus opciones, priorizar sus deudas y ayudarlo a prepararse para las discusiones con la entidad de préstamo.

Estos servicios de asesoramiento tienen un muy bajo costo. Llame a nuestras oficinas y con gusto podremos ayudarle a resolver todas sus dudas: (0155) 5594 5453

O bien, ingrese a nuestro sitio web, donde contamos con un foro de asesoría legal: www.defensadeldeudor.org

La Organización Nacional de la Defensa Del Deudor, S. C. y la Comision nacional para la Defensa de los Usuarios de los Servicios Financieros (CONDUSEF), queremos que usted sepa qué es lo que puede hacer para salvar su casa y cómo reconocer y evitar las estafas o engaños.

Recuerde: Usted no está sólo.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

¿Cómo hacer una Dación en pago?

Cuando tenemos una deuda con un bien en garantía, como una casa o un automóvil y ya no tenemos la capacidad para seguir pagando, existe la opción de regresar el bien en cuestión a nuestro acreedor y que con eso, se cancele la deuda en su totalidad. A esta estrategia financiera se le conoce como: Dación en pago.

La dación en pago consiste en recibir el acreedor, con su consentimiento, un bien (mueble o inmueble), poniendo fin a un adeudo no liquidado.

Se necesita que exista una obligación preexistente, pues de lo contrario sería una obligación sin causa, y podría repetirse el pago por indebido, pues se produciría un enriquecimiento del que aparecía como acreedor, y un empobrecimiento del supuesto deudor, sin causa que lo justifique.

El Código Civil Federal de México explica que queda extinguida la obligación cuando el acreedor recibe un bien como pago, y si se produce laevicción de la cosa dada en pago, ésta quedará sin efecto, renaciendo la obligación primitiva.

No están facultados para recibir pagos por entrega de bienes, los representantes del acreedor, ni los voluntarios ni los necesarios.

REQUISITOS PARA DACION EN PAGO:

Todo esto requiere fe pública y se debe realizar el tramite ante un Notario.

1.- Título de propiedad del inmueble que se pretende dar en pago. (escritura con datos de inscripción en el Registro Público de la Propiedad) o carta factura del vehículo.

2.- Si adquirió primero un terreno y después construyó, o se ampliaron las construcciones, además se requiere presentar:

Licencia de uso de suelo.

Alineamiento y número oficial.

Licencia de construcción o ampliación según sea el caso.

Aviso o manifestación de obra privada o ampliación según el caso.

3.- Si el inmueble está sujeto a Régimen de Propiedad en Condominio, se requerirá:

Reglamento del condominio.

Copia de la escritura de la constitución del Régimen (si cuenta con ella).

4.- Acta de matrimonio del (los) propietarios del inmueble (si cuando adquirió éste estaba casado).

5.- Si el inmueble que se da en pago es casa habitación y se ha habitado los últimos dos años, presentar recibos de luz, ó de teléfono, ó de gas, ó estados de cuenta de alguna cuenta de inversión de una institución de crédito de los últimos dos años a nombre del vendedor, de su cónyuge, de sus ascendientes o descendientes a efecto de estar exenta la dación en pago del impuesto sobre la renta por enajenación. Si se trata de un vehículo; comprobantes del pago de tenencias, seguro y verificación si es el caso.

6.- Boleta de pago del impuesto predial al corriente (si el inmueble se encuentra en el Distrito Federal, se requieren recibos de pago del impuesto predial de los últimos cinco años).

7.- Boletas de pago de los derechos por consumo de agua de cinco años o en su defecto un certificado de no adeudos por consumo de agua.

8.- Generales de las partes (nombre y apellidos según acta de nacimiento, nacionalidad tanto de éste como de sus padres, lugar de nacimiento , fecha de nacimiento , acupación estado civil y domicilio).

9.- Si alguna de las partes va a estar representado al momento de la escritura, se requerirá el poder ante notario en el cual consten las facultades de representación, así como los generales del apoderado.

10.- Si alguna de las partes es una sociedad, se requerirá además:

Acta constitutiva de la sociedad, así como todas las reformas que hubiese sufrido la misma.

Nombre del apoderado, así como sus generales.

Poder notarial o escritura en laque consten sus facultades para representar a la sociedad con facultades adecuadas.

11.- Si alguna de las partes es mexicana por nacimiento pero hijo de padre o madre extranjero, requerirá presentar el certificado de nacionalidad mexicana por nacimiento correspondiente.

12.- Si alguna de las partes es extranjero, requerirá presentar el documento que acredite su legal estancia en el país y el adquirente requerirá firmar un aviso previo que elaboraremos para presentar a la Secretaría de Relaciones Exteriores.

13.- Identificación oficial: (credencial de elector o pasaporte)

También debes leer:

Conoce el perfil de cada acreedor

Respuestas Inteligentes a Amenazas Absurdas (de los cobradores)