Que hacer cuando hay cargos que no reconoces en tu tarjeta

Pensar que clonen tu tarjeta de crédito puede ser más angustiante que si se tratara de una de débito, pues en el primer caso estamos hablando de un dinero que ni siquiera es tuyo y que tendrías que pagar con intereses. Sería como adquirir una deuda sin recibir los beneficios. Pero contrario a lo que podría imaginarse, si llegaran a clonar tu tarjeta de crédito la Ley1 obliga a las instituciones financieras a devolverte los cargos que no reconozcas en esta materia. Te explicamos en qué casos te ampara y cómo presentar tu reclamación:

Clonación

Si clonaron tu tarjeta de crédito y hay operaciones que no reconoces, Banco de México obliga a las instituciones financieras a liberarte del pago y a devolverte el monto de la transacción dentro de los cuatro días posteriores a tu reclamo. Lo anterior no aplica si el banco comprueba que la compra se autorizó en algún comercio mediante el chip de tu tarjeta.

Robo o extravío

El banco será responsable de cargos que no reconozcas en tu tarjeta de crédito, que hayan sido realizados durante las 48 horas previas al aviso de robo o extravío por tu parte. No obstante, podrá exigirte el pago de cargos recurrentes u otros previamente autorizados por ti. El banco deberá abonar a tu cuenta los cargos no reconocidos a más tardar el cuarto día hábil bancario siguiente al día en que te inconformaste.

Fraude por internet

Si no reconoces algún cargo en tu tarjeta de crédito efectuado por teléfono o internet, la institución financiera deberá liberarte del pago y abonarte la cantidad requerida a más tardar el cuarto día hábil bancario siguiente a tu objeción. Lo anterior no aplica en operaciones hechas por internet cuando el banco pruebe que la transacción se realizó utilizando sistemas de autentificación en línea que garanticen que el tarjetahabiente fue quien las autorizó, tal es el caso de Verified by Visa o MasterCard SecureCode.

Compras ¿sin tu firma?

Algunos comercios tienen autorizado por los bancos realizar operaciones con tarjetas de crédito sin requerir firma, NIP o firma digitalizada del cliente, que no excedan la cantidad de $250. En estos casos, el banco será responsable de las transacciones que no reconozcas. La institución financiera deberá abonarte los recursos respectivos a más tardar el segundo día hábil bancario siguiente a tu reclamación, sin requisito o trámite adicional alguno.

En todas las situaciones anteriores, el banco está en posibilidad de revertir el abono que te hizo, realizando un nuevo cargo en tu cuenta incluyendo los intereses ordinarios, si demuestra que tú o alguno de tus tarjetahabientes adicionales autorizó la compra u operación. Esto aplicará siempre y cuando la institución te entregue dentro de los 45 días naturales posteriores a tu reclamación, un dictamen con copia de los documentos que prueben los hechos. Para reclamaciones sobre operaciones hechas en el extranjero, el plazo será de 180 días naturales.

Es tu derecho no realizar el pago en tanto se resuelva la aclaración. Por tanto, la institución financiera no podrá cobrarte intereses moratorios generados por la falta del pago reclamado ni reportarte al buró de crédito.

Si el banco no te entrega ningún dictamen dentro de los plazos mencionados, el abono realizado previamente por éste, no podrá revertirse.

Cuatro pasos para reclamar

1 Cancela tu tarjeta. Memoriza el número telefónico de tu banco o mantenlo en un lugar de fácil acceso para que puedas reportar el delito en cuanto te des cuenta y tu tarjeta sea cancelada para evitar que los delincuentes realicen otros cargos.

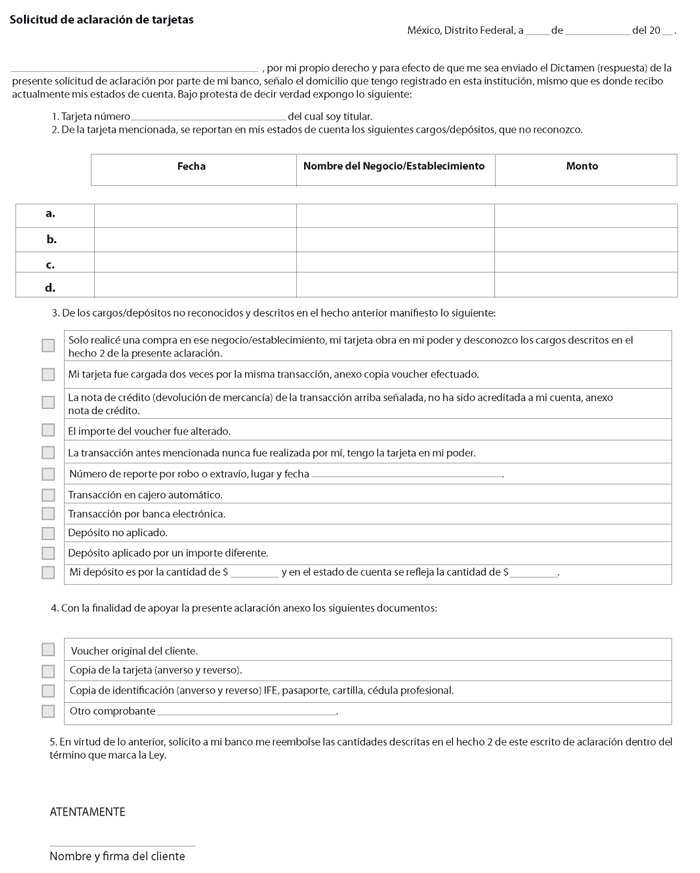

2 Presenta tu queja. La solicitud de reclamación podrá presentarse dentro de un plazo de 90 días naturales contados a partir de la fecha de corte, o en su caso de la fecha en que se efectuó el cargo no reconocido2, ante la sucursal en la que radica la cuenta, o bien, en la Unidad Especializada de tu banco, mediante escrito, correo electrónico o cualquier otro medio por el que se pueda comprobar la recepción. Tu banco debe proporcionarte el formato de solicitud ya sea en sus sucursales o a través de su portal de internet. En todos los casos, la institución estará obligada a acusar recibo de dicha solicitud, indicando al menos un folio que dé seguimiento a tu solicitud (¡no pierdas este número!) así como la fecha y hora de recepción. Podrán pedirte que presentes una identificación oficial.

Llena tu formato

El banco no podrá cobrarte comisiones por tramitar y resolver objeciones que resulten procedentes.

3 Redacta una declaración. Incluye en tu solicitud de aclaración una explicación por escrito del hecho. Tómate tu tiempo y escríbela con la mejor redacción que puedas. Este documento puede ser muy útil en la resolución a tu favor.

4 Acude a la Condusef, en caso de no recibir ninguna respuesta por parte de la institución financiera o que ésta sea en sentido negativo (recuerda que el banco cuenta con 45 días naturales posteriores a tu reclamación3 para darte respuesta). Te ofrecemos orientación jurídica especializada. Para más información, llámanos a los teléfonos (55) 5340 0999 y lada sin costo 01 800 999 8080.

Artículo 23 de la Ley para la Transparencia y Ordenamiento de los Servicios Financieros.

Si tienes dudas o algo se te atora con tu reclamación, acércate a nosotros, con mucho gusto podemos ayudarte:

una pregunta y si es de nomina como le hago?

¿Ya presentaste la reclamación?