¿Cómo saber si un financiera es legal, confiable y está dada de alta en CONDUSEF?

¿Cómo saber que la financiera que nos ofrece el préstamo es legal y está registrada ante CONDUSEF? 😬 ¡No te vayan a estafar!

Aquí te decimos todo:

Es común ver en redes sociales, a supuestas financieras que ofrecen préstamos de dinero bajo muy buenas condiciones: no revisan buró de crédito, no piden aval o garantía, no piden comprobante de ingresos, los montos son altos, las tasas de interés son muy bajas, los plazos de pago son muy extensos y muchas otras supuestas «ventajas», pero cuidado, porque casi siempre se trata de estafadores que utilizan los nombres de financieras reales, que efectivamente están registradas ante la CONDUSEF, pero no son ellos. En algún momento te van a pedir dinero para «liberar el préstamo» bajo cualquier excusa, pagarás ese dinero y jamás te darán ningún préstamo.

Normalmente te harán firmar un contrato, ya sea en sus «oficinas» (las cuales rentan por breves periodos de tiempo y luego las abandonan cuando la gente se acumula con reclamaciones) o bien, te enviaran ese contrato por correo. No firmes nada, ve el video de arriba y verifica todo antes.

Normalmente, cuando te niegas a depositar el dinero que te piden, te amenazarán con supuestas represalias legales, no te preocupes, son simples estafadores, no te harán nada. Mejor, copia el link de este post y mándaselos. Así les harás saber que ya estás muy bien informado.

#DefensaDelDeudor #deudas #cobranza #finanzaspersonales #parati #estafas #financieras #financieraspirata #estafadores #condusef #SIPRES

📺 Te recomiendo que no te pierdas nuestros programas de asesoría en vivo para el deudor Lunes, martes y jueves 9:30 pm

Ahí podrás exponer tu caso y te daremos asesoría legal sin costo.

👉 https://youtube.com/c/DefensaDelDeudorSc

📱Por favor, envíanos un WhatsApp https://wa.me/525586768307 o llama al 55 4440 0690 Uno de nuestros asesores te ayudará de forma directa.

Recuerda que, llegan cientos de mensajes de solicitud de asesoría. El tiempo de respuesta por mensaje es de unas 48 horas (días hábiles).

Por favor, sé paciente.

📌Así trabajamos 👉 https://tinyurl.com/2lbbxqav

¿Puedo ir preso por mis deudas?

Saqué miles de pesos en préstamos y ya no los puedo pagar ¿puedo ir presos? ¿Hay cárcel por deber dinero a un banco o a una aplicación a una Caja Popular o a una financiera o a un particular?

De acuerdo al artículo 17 constitucional Nadie puede ser sancionado con cárcel por deber dinero. las deudas de carácter civil como las que se tienen con bancos cajas populares financieras aplicaciones de préstamos particulares y similares no se castigan con cárcel toda vez que no se debe dinero de manera dolosa. deber dinero no es un delito.

si a ti el cobrador te amenaza con que te va a meter ala cárcel por deber dinero o que te va a acusar de fraude dile que tú no cometiste ningún delito que simplemente una situación ajena a tu control se atravesó y por eso no puedes pagar tu deuda qué la reconoces y la aceptas y la pagarás en cuanto te sea posible.

lo que sí podría suceder es que te demanden el pago judicialmente y podrían embargar te vienes para garantizar el pago de la deuda.

para mayor información ponte en contacto con la organización Nacional de la defensa del deudor con mucho gusto podemos ayudarte.

#DefensaDelDeudor #deudas #cobranza #cárcelpordeudas #CONDUSEF #cobradores #créditos #préstamos #embargo #salirdedeudas #vlog

📲 Por favor, envíanos un WhatsApp: https://wa.me/525586768307

O un Telegram: https://t.me/defensadeldeudor

O bien, llámanos: 5544400690

¡Tenemos cobertura en todo el país!

👉 En máximo 24 horas posteriores al envío de tu mensaje*, un asesor se pondrá en contacto contigo.

Recuerda: nuestras asesorías son gratuitas.

Cualquier duda que tengas, quedamos a tus órdenes.

*Manda un solo menaje, por favor. Recuerda que solo damos respuesta en días hábiles.

Si necesitas asesoría más URGENTE, entra a nuestro foro de asesoría, que opera 24 horas, 365 días: https://www.defensadeldeudor.org/forum

Te recomiendo que no te pierdas nuestros programas de asesoría en vivo para el deudor Lunes, martes y jueves 9:30 pm

Ahí podrás exponer tu caso y te daremos asesoría legal sin costo.

👉 https://youtube.com/c/DefensaDelDeudorSc

Recuerda que en Defensa Del Deudor, estamos para ayudarte.

Más información en: https://www.defensadeldeudor.org

¿Cuántas llamadas al día me pueden hacer los cobradores por mi deuda?

¿Cuántas llamadas al día me pueden hacer los cobradores por mi deuda?

Asesoría en vivo para el deudor. Lunes, martes y jueves 9:30 pm En nuestro canal de Youtube: @defensadeldeudorsc

#llamadasdecobranza #cobranza #DefensaDelDeudor #deudas #cobradores #Vlog #cobranzaextrajudicial

de las llamadas de cobranza la ley no señala un máximo o un mínimo permitido por día pero esta llamada se tienen que hacer dentro del horario que también señala la ley que sería de 7 de la mañana a 10 de la noche del lunes a sábado cualquier llamada fuera de ese horario se considera cobranza ilegal De igual forma todas las llamadas tiene que ser de manera respetuosa amable buscando conciliar y negociar la deuda no se permiten amenazas agresiones insultos ni abusos de ningún tipo porque esto también se considera cobranza ilegal y puede ser denunciado directamente ante Condusef si se trata de una institución financiera quién requiere la deuda a través de un despacho de cobranza o a través de la Profeco cuando hablamos de cobranza por parte de tiendas comerciales o tiendas departamentales en general si tú eres víctima de cobranza ilegal debes presentar tu denuncia en tiempo y forma No dejes de hacerlo es muy importante para que se hagan valer tus derechos si tienes cualquier duda por favor ponte en contacto con organización Nacional de la defensa del deudor estamos para ayudarte

📱Por favor, envíanos un WhatsApp https://wa.me/525586768307 o llama al 55 4440 0690 Uno de nuestros asesores te ayudará de forma directa.

Recuerda que, llegan cientos de mensajes de solicitud de asesoría. El tiempo de respuesta por mensaje es de unas 48 horas (días hábiles).

Por favor, sé paciente.

📌Así trabajamos 👉 https://tinyurl.com/2lbbxqav

¡Cuidado con las financieras pirata!

¡Cuidado con las financieras pirata!

La Organización Nacional de la Defensa Del Deudor SC ha detectado este elaborado sistema de estafa, donde los delincuentes, simulan casi a la perfección, a financieras reales, bien establecidas y reguladas.

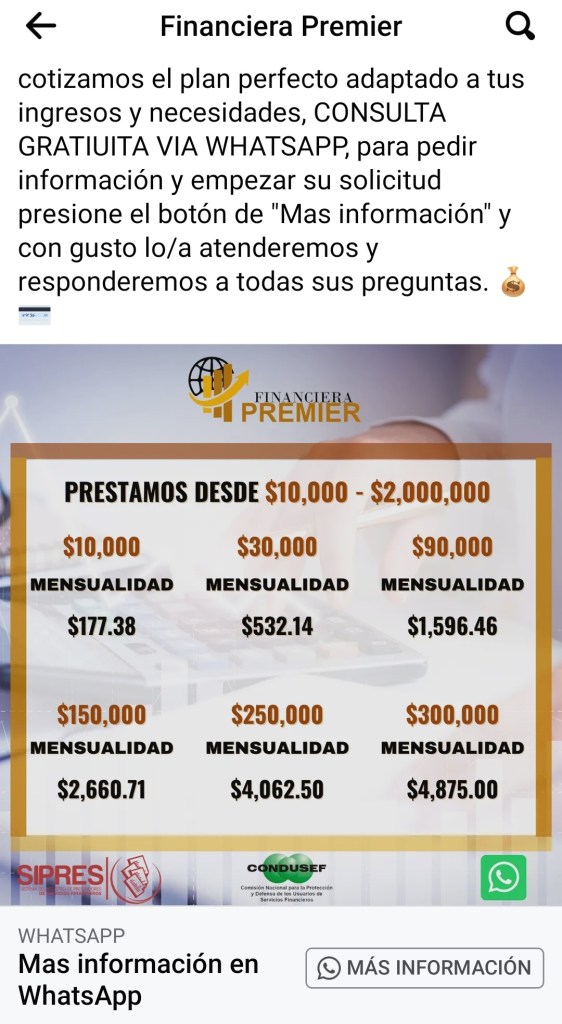

Navegado por redes sociales, es común ver anuncios como este:

Se anuncian en redes sociales como supuestas financieras, ofreciendo atractivos créditos con condiciones maravillosas: pagos mensuales muy accesibles, plazos muy largos, intereses muy bajos, sin garantías ni avales y dicen que tampoco checan buró de crédito. Además, aseguran estar regulados por CONDUSEF y que incluso aparece su registro ante el SIPRES (Sistema de Registro de Prestadores de Servicios Financieros) y efectivamente, al ingresar al SIPRES la razón social de la financiera en cuestión aparece, todo se ve normal, pero, hay que checar los detalles…

Primero, el anuncio: si bien parecería estar todo en orden, el medio de contacto es la clave: un número de WhatsApp o un mensaje por inbox a la supuesta página de Facebook de la financiera. Ahora, si vemos en el registro del SIPRES, encontraremos los datos oficiales de contacto de la financiera real y veremos que el número telefónico que aparece en la página del SIPRES, no coincide para nada con el del anuncio que vimos en redes sociales. Nuestro consejo es que llamen al número oficial registrado en el SIPRES y ahí verificar si lo mencionado en el anuncio en redes es verdad o solo es un intento de estafa. Al hacer la prueba, verás que 9 de 10 veces te dirán que no son ellos ¡se trata de una suplantación! O lo que es lo mismo, una financiera pirata, que aparenta ser la que realmente está registrada en el SIPRES.

Ojo: estos delincuentes incluso tienen sitios web pirata, que simulan ser de la financiera real. La clave está en que llames a la financiera a su número oficial, que tiene registrado en el SIPRES y confirmes todo, antes de seguir adelante.

Segundo, si contactas a la supuesta financiera por WhatsApp o por mensajería (inbox), te ofrecerán el supuesto crédito fantástico, pero, si sigues adelante con el trámite, en algún punto, antes de darte un centavo del supuesto préstamo, te van a pedir un pago por adelantado para «un seguro», «el pago de impuestos», «para garantizar el trámite» o cualquier otra excusa similar.

Aquí es donde debes usar tu lógica: ¿por qué no descuentan ese supuesto pago, del dinero que te van a prestar?

¡Ten cuidado!

La Organización Nacional de la Defensa Del Deudor, recomienda no enviar jamás ningún tipo de información personal, sin antes haber validado de forma correcta, a través de CONDUSEF y del SIPRES, que en realidad estás tratando con la financiera real y no con la versión pirata, la cual, sólo te sacará dinero y jamás te dará un centavo del supuesto crédito que te ofrecían. Tan solo te bloquearán y habrás perdido ese dinero.

Si ya fuiste víctima de estos estafadores, haz tu denuncia ante la agencia del Ministerio Público de tu localidad o a través del MP Virtual. ¡No te quedes de brazos cruzados!

Entrevista: Hablamos con la CONDUSEF en entrevista de este y otros temas aquí

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

Mándanos un WhatsApp: 55 86768307

https://www.defensadeldeudor.org

¿Qué es el REDECO? (Cómo denunciar la mala cobranza)

El REDECO (Registro de Despachos de Cobranza), es un sistema electrónico que contiene la información de la mayoría de los Despachos de Cobranza.

Un Despacho de Cobranza, es un representante que gestiona la cobranza de las deudas que los deudores tengan con una determinada entidad financiera, comercial o adquiriente de cartera vencida. Su función básica es la de requerir extrajudicialmente el pago de la deuda, así como, negociar y reestructurar los créditos, préstamos o financiamientos.

A través de REDECO el público puede conocer la información relativa a los Despachos de Cobranza en general

¿Cómo denuncio la mala cobranza llevada a cabo por un Despacho de Cobranza?

- Da clic aquí.

- Acepta el Aviso de Privacidad.

- Registra tus datos personales.

- Registra los datos de la queja, se generará el Folio REDECO.

- Da seguimiento a tu queja dando clic en “Consulta el estado de tu queja”, ingresa tu Folio y nombre.

Si tienes alguna duda o deseas recibir asesoría sobre tu caso en particular, contáctanos. Con gusto te ayudaremos.

No te pierdas nuestros programas de radio de asesoría legal y financiera totalmente gratuitos y en vivo, de lunes a jueves a las 9:30 pm (hora de la CDMX) Clic aquí

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

https://www.defensadeldeudor.org

¿Cómo trabaja un cobrador?

¿Un cobrador te está ofreciendo un descuento para que pagues tu deuda? ¡Cuidado! Podría ser un engaño!

No te pierdas nuestros programas de radio en vivo, todos los lunes a las 3 pm y los jueves a las 9 pm: www.radioddd.org

Suscríbete a nuestro canal de Youtube

_______________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

¿Cómo ayuda Defensa Del Deudor SC a los deudores?

¿Tú ya sabes como Defensa Del Deudor, SC puede ayudarte a que acabes realmente con tus deudas?

No te pierdas nuestros programas de radio en vivo, todos los lunes a las 3 pm y los jueves a las 9 pm: www.radioddd.org

Suscríbete a nuestro canal de Youtube

_______________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

Cobranza ilegal

Se entiende por cobranza ilegal al uso de violencia verbal o intimidatoria, ejercida personalmente o a través de cualquier otro medio, para requerir el pago de una deuda vencida. De igual forma, enviar escritos que aparentan ser «procesos judiciales» cuando no lo sean, exponer datos personales públicamente o mentirle al deudor parea hacer que pague una deuda.

Por lo general son los cobradores que trabajan para los despachos de cobranza los que incurren en este tipo de conductas ilegales, y -en este caso- serían cuatro las causas de reclamación por mala cobranza las que pueden ser consideradas como delito:

- Amenaza, ofende o intimida al deudor, familiares, compañeros de trabajo o cualquier otra persona que no tenga relación con la deuda.

- Envía documentos que aparenten ser escritos judiciales u ostentarse como representantes de algún órgano jurisdiccional o autoridad.

- Gestión de Cobranza con maltrato.

- Utiliza nombre o denominación que se asemeja a una institución pública.

Las sanciones

• Se sancionará con de uno a cuatro años de prisión y multa de cincuenta mil a trecientos mil pesos a quien lleve a cabo la actividad de cobranza extrajudicial ilegal.

• Si se utilizan documentos o sellos falsos, la pena y la sanción económica aumentarán en un 50% de la sanción original.

No toda la cobranza es ilegal

• No se considerará como intimidación ilícita informar al deudor acerca de aquellas consecuencias posibles y jurídicamente válidas de impago o el iniciar acciones legales contra el deudor, aval, obligado solidario o cualquier tercero relacionado a esto, cuando sea legalmente posible.

• La Organización Nacional de la Defensa Del Deudor, SC brindará información y asesoría a los usuarios que presenten reclamaciones ante el Registro de Despachos de Cobranza (REDECO).

• El REDECO te permite como usuario, presentar una queja ante las malas prácticas de cobro, las cuales están clasificadas en 22 causas de reclamación.

• Recuerda que la cobranza extrajudicial ilegal es un delito, por lo que si eres víctima de amenazas, te intimidan por teléfono o por escrito, puedes acudir a las oficinas de la CONDUSEF en donde además de presentar tú queja a través del REDECO, recibirás asesoría jurídica para que puedas denunciar los hechos ante la PGR.

• Para cualquier duda o consulta adicional, comunícate al 01 55 5594 5514 o al 5594 5453 o bien, visita nuestra página de internet http://www.defensadeldeudor.org

• Para más información sobre éste y cualquier otro tema relacionado con tus finanzas, síguenos en Twitter: @DefensaDlDeudor y Facebook: Defensadeldeudor.sc

Fuente: Código Penal Federal y CONDUSEF

Respuestas Inteligentes a Amenazas Absurdas V 2.0 (de cobradores)

Respuestas Inteligentes a Amenazas Absurdas (de cobradores)

Con esta sencilla guía de respuestas totalmente apegadas a derecho y por ende, a la realidad, podrás parar “en seco” a cualquier cobrador que trate de intimidarte con argumentos absurdos, leyes inventadas y/o mal aplicadas y demás amenazas creadas por mentes sin imaginación (ni conocimiento fundamental de leyes).

Esta guía se puede aplicar tanto para responder a las amenazas que te hacen vía telefónica, como para las que mandan por correo o dejan en tu domicilio por otros medios. Debes recordar que no porque venga escrito algo en un papel membretado, es un proceso judicial real.

Recuerda que: Todo documento judicial tiene que ser entregado por un representante de la autoridad competente y, en el caso de las deudas, este sería un ACTUARIO o bien un EJECUTOR plenamente identificados como enviados del juzgado correspondiente.

Recuerda que: TODO (absolutamente todo) lo que sea entregado por: un cobrador, un abogado, un licenciado o por el mismo dueño del banco CARECE por completo de valor judicial alguno.

Aquí están pues, las amenazas más comunes utilizadas por los malos cobradores y las respuestas inteligentes a estas (en primera persona).

(si tienes una amenaza nueva, no dudes por favor en postearla aquí para añadir su respuesta inteligente en esta lista):

1.- Amenaza Absurda: ¡Le vamos a hacer un arraigo vecinal!

Respuesta Inteligente: Este es un término que NADA tiene que ver con el asunto de las deudas, toda vez que el arraigo vecinal figura únicamente en el concepto de la mayor o menor integración de una persona o familia en la vida social de una comunidad de vecinos. NO quiere decir que me vaya a “arraigar con el vecino” ni a mis bienes en absoluto.

2.- AA: ¡Le vamos a hacer dictaminación de bienes!

RI: Esta dictaminación se daría sí y solo sí ya hubiera sido demandado conforme a derecho (Clic aquí) o bien, hubiera dado inicio a una jurisdicción voluntaria y, mediante cualquiera de estos dos recursos legales, yo mismo ofrecer bienes muebles o inmuebles para pagar mi deuda. Solo entonces el acreedor podría iniciar una dictaminación de bienes para valuar y seleccionar lo que mejor convenga a sus intereses. No es algo que se pueda dar unilateralmente y sin que exista un proceso legal previo.

3.- AA: ¡Lo vamos a meter a la cárcel!

RI: El artículo 17 de la constitución política de los estados unidos mexicanos dice claramente que nadie puede ser aprisionado por deudas de carácter puramente civil como las que tengo con bancos, financieras, mueblerías, tiendas departamentales y/o prestamistas particulares. Así las cosas; es imposible que vaya a la cárcel por mis deudas.

4.- AA: Le vamos a poner negativa de pago.

RI: En ningún momento me estoy negando a pagar. Simple y sencillamente en este momento me es imposible hacerlo debido a mi situación económica adversa, pero en cuanto me estabilice pagare sin duda.

5.- AA: Le hablamos del juzgado X para avisarle que ya tiene una demanda.

RI: El artículo 16 constitucional dice claramente que nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de la autoridad competente, que funde y motive la causa legal del procedimiento. O sea que no me puedes notificar nada por teléfono aunque me llames de la mismísima presidencia y solo un actuario o ejecutor plenamente identificados podría notificar que hay un proceso legal de este tipo en mi contra.

6.- AA: Lo vamos a embargar mañana (notificación de embargo).

RI: Primeramente, para que haya un embargo debí haber sido demandado y notificado conforme a derecho. Es decir que un ACTUARIO o un EJECUTOR debidamente identificados debieron entregarme mi cedula de notificación y copia de la demanda en mi contra y, si así lo dictaminó un juez, señalar en ese momento bienes a ser embargados. Las “notificaciones de embargo” enviadas por correo, dejadas bajo la puerta, por email o vía telefónica carecen por completo de valor legal.

7.- AA: ¡Le vamos a hacer ruptura de cerraduras, haremos uso de la fuerza pública y embargaremos sino está con el testimonio de un vecino!

RI: Básicamente te daré la misma respuesta de arriba y solo añadiré que si intentas hacer cualquiera de estas cosas sin tener un mandato judicial bien fundamentado, el que se va a meter en muchos líos eres tú cobrador, pues estarías cometiendo una serie de delitos tales como: allanamiento de morada, daño en propiedad privada, intento de robo, usurpación de funciones públicas y profesionales entre otros.

8.- AA: ¡Lo vamos a acusar de fraude!

RI: El fraude se daría solamente si mediante un engaño a un tercero, abuso de confianza, dolo, simulación, etc. hubiera obtenido un beneficio. Cosa que no es así, pues he sido cliente de su banco por x tiempo y siempre pagué los préstamos que me otorgaron. Mi situación económica actual no es por decisión mía, simplemente mis ingresos bajaron por causas ajenas a mi control. Además, es obligación del acreedor el verificar que yo tenía la solvencia suficiente para poder pagar los préstamos que me dieron.

9.- AA: ¡Le vamos a cobrar a sus referencias!

RI: Eso es imposible, pues mis referencias jamás firmaron como avales de mis préstamos y por lo tanto no tienen ninguna obligación relacionada a mis deudas.

10.- AA: ¡Vamos a embargar en la casa donde saco el crédito aunque ya no viva usted ahí!

RI: Eso es imposible, pues las deudas son de las personas y no de los lugares que habitan o habitaron. Si estos bienes son propiedad legitima de un tercero: mis padres, hermanos, amigos, arrendadores, hipotecarias, etc, entonces simple y sencillamente no pueden ser embargados pues son -como ya dije- de un tercero que no tiene obligación alguna con mis deudas. No porque yo haya vivido ahí cuando saqué el crédito, pueden embargar a quienes ahora habitan ese lugar. Solo podrán embargar en el lugar que habito actualmente.

11.- AA: ¡Vamos a exhibir que es un deudor en toda su colonia y/o trabajo!

RI: En este caso estas cayendo en el delito de revelación de datos personales que protege el artículo 16 constitucional que señala: toda persona tiene derecho a la protección de sus datos personales. Ley de protección de datos personales en manos de terceros: Artículo 67.- Se impondrán de tres meses a tres años de prisión al que estando autorizado para tratar datos personales, con un fin de lucro difunda o publique por cualquier medio los datos personales de cualquier persona. Artículo 68.- Se sancionará con prisión de seis meses a cinco años al que, con el fin de alcanzar un lucro indebido, trate datos personales mediante el engaño, aprovechándose del error en que se encuentre el titular o la persona autorizada para transmitirlos. Artículo 69.- Tratándose de datos personales sensibles, las penas a que se refiere este Capítulo se duplicarán. Así que cuidadito.

12.- AA: Comuníqueme con su jefe para descontarle de su sueldo lo que debe.

RI: ¡Ay cobrador! Sí, estoy consciente que la SCJN dictaminó que mi sueldo puede ser embargado hasta en un 30% a partir del salario mínimo vigente, pero para que eso pase, primero tendría que ser demandado por mi acreedor y de ahí, existir la orden del juez. Tú no puedes solicitar esto nada más así.

13.- AA: Su casa ha sido subastada anexo lista de las personas interesadas en su propiedad.

RI: Primero; el banco tendría que demandarme y yo ser notificado de acuerdo a lo que dice el art. 16 constitucional; de forma escrita y entregada por un representante del juzgado, es decir: un actuario o un ejecutor plenamente identificado como tal. Luego si mi casa tendría que estar a mi nombre, libre de gravamen, no superar hasta por tres veces el monto por el que me están demandando y no estar yo casado por bienes mancomunados (sociedad conyugal), se podría señalar como bien para embargo y luego, si soy vencido en juicio y no llegáramos a un acuerdo, entonces y solo entonces podría haber un remate de mi casa. Pero como no ha sido así pues… Estás diciendo cosas sin sentido.

14.- AA: ¡Le entrego este papel fotocopiado y mal hecho que dice que usted ya fue demandado por nosotros!

RI: Señor cobrador esto es fraude por simulación y se da cuando una persona realiza un acto o escrito judicial falso con el fin de engañar y aprovecharse de una persona para obtener un beneficio indebido, como lo haces aquí mediante un falso proceso judicial y cuidado, porque puedes irte hasta por 10 años a la cárcel.

15.-AA: ¡Le vamos a hacer una inspección ocular en su domicilio!

RI: Mira cobrador, eso que dices es del orden penal y mis deudas son de caracter puramente civil, pues el deber dinero no es un delito. La inspección ocular es una diligencia realizada por el Ministerio Público en la averiguación previa en la que dará fe de tener a la vista determinadas cosas o personas. Su objeto es acreditar el cuerpo del delito, esto es, los elementos objetivos externos. Por ejemplo, en un daño en propiedad ajena, se describe el objeto y las alteraciones que presenta. En este caso, al que le voy a hacer esa inspección es a ti si vienes a dañar mi casa con tus letreritos.

16.- AA: ¡Le vamos a hacer una inspección extrajudicial a su domicilio!

RI: Cobrador… Extrajudicial quiere decir que NO es un acto judicial, así que si deseas venir a ver mi casa, te espero con mucho gusto, con la patrulla lista para remitirte al MP y todo.

17.- AA: ¡Estoy grabando esta llamada y la usare como prueba en el juicio en su contra!

RI: ¡Uy cobrador! pues te deseo suerte, pues en México las llamadas telefónicas como elemento probatorio son admitidas solo en casos del orden penal y no civil (como es deber dinero al banco). Y aunque fuesen admitidas, se requiere de toda una serie de peritajes para comprobar su autenticidad.

18.- AA: ¡Lo voy a obligar a que pague o si no…!

RI: ¡Cuidadito cobrador! Esa es una amenaza y esta penada por el artículo 282 de nuestro código penal federal y te puedo meter hasta un año de prisión o que te impongan de 180 a 360 días multa, así que mejor abusado.

________________________________________________________

Estas son las amenazas más comunes de las que eres sujeto por estos cobradores que –sin saberlo- incurren en una serie de delitos que los pueden privar de la libertad y generar multas onerosas en su contra. Esta pequeña guía será actualizada conforme los malos cobradores ideen nuevas formas de intimidación.

OJO: recuerda que SÍ podría haber un proceso judicial mercantil por la deuda que tienes, pero solo tu ACREEDOR (El banco, la tienda comercial, la Financiera, etc), podría demandarte mercantilmente y pedir el embargo de bienes.

Los cobradores no pueden hacerte NADA.

Como siempre, aquí en Defensa Del Deudor, S. C. estamos para informarte, apoyarte y defenderte.

Saludos.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

Esto te pueden hacer los cobradores

¿Debes dinero? ¿Ya comienzas a recibir llamadas, cartas y hasta visitas de cobradores? Debemos dejar algo muy claro, tú, eres un Deudor y no un delincuente y por lo tanto tienes derechos.

Lee lo que dijimos para Dinero en Imagen y entérate de lo que te puede y no te puede hacer un cobrador: clic aquí

Para mayor información visita nuestra web: www.defensadeldeudor.org