Aprueban en NL matar en defensa propia

Aprueban en Nuevo León matar en defensa propia

Aprueban en Nuevo León matar en defensa propia

Diputados del Congreso del Estado aprobó la iniciativa de Reforma al artículo 17 del Código Penal del Estado de Nuevo León a través de la cual dará mayores alcances a los particulares sobre la legítima defensa.

En la exposición de motivos, el diputado Marcos Mendoza Vázquez señaló que los ciudadanos del distrito por diferentes medios le han comunicado que viven con el temor de sufrir alguna agresión o de ser víctimas de la delincuencia.

Sin embargo, expuso, “lo más preocupante para los vecinos es que alguien irrumpa en su domicilio o negocio para cometer un delito y puedan sufrir lesiones, perder la libertad o su vida o la de sus familiares”.

Refirió que además los ciudadanos viven en zozobra al desconocer las leyes, ya que ellos creen actuar bajo el supuesto de legítima defensa.

Señala que por tal motivo, se amplió el criterio para los ciudadanos quienes actúen en defensa de su persona, de su familia, de su honor o de sus bienes, o de la persona, honor o bienes de otro, repeliendo una agresión actual, violenta, sin derecho, y de la cual resulte un peligro inminente.

Detalla que “se presumirá que concurren los requisitos de la legítima defensa, respecto de aquel que rechazara al agresor, en el momento mismo de estarse introduciendo o realizando actos idóneos encaminados a lograr entrar a su casa o departamento habitado, o de sus dependencias, cualquiera que sea el daño causado al agresor”.

Igual presunción, salvo prueba en contrario, favorecerá al que cause cualquier daño, lesión o prive de la vida a otro, a quien encuentre dentro de su hogar; en la casa en que se encuentra su familia aun cuando no sea su hogar habitual.

Apunta que esta modificación actúa aún en un hogar ajeno que aquel tenga obligación de defender; en el local en que aquel tenga sus bienes, o donde se encuentren bienes ajenos que tenga obligación legal de defender, y el intruso ejerza violencia sobre las personas o sobre las cosas que en tales sitios se hallen.

www.defensadeldeudor.org

Acuñar nuestra moneda en plata, una solución a gran parte del problema económico para México

¿Sabías que hubo un periodo de la historia en la que el peso fue una moneda que era de las mejor valoradas en el mundo? Sí, el peso mexicano, ya fuera con la efigie de Felipe II, Carlos III o con el águila devorando una serpiente, era una moneda aceptada y codiciada en toda Europa, China e India, esto porque su cuño era sinónimo de pureza y legitimidad por la sencilla razón de que estaban acuñadas en un metal precioso: la plata.

Hubo una epoca en la que ese peso mexicano que hoy nadie valora o respeta, era atesorado en todas las islas del pacífico y a lo largo de la costa de Asia, desde Siberia hasta Bombay, en Africa se pagaba con nuestro peso por el té, especies, seda y mucho más.

Tuvimos entonces una moneda poderosa, a prueba de devaluaciones o depreciaciones. Una moneda independiente, cuyo valor era sustentado por sí misma.

¿Es conveniente acuñar pesos en plata entonces? Sí y no. El chiste de poner en circulación una moneda acuñada en plata está en hacerlo de la forma correcta y no, como lo han intentado hacer gobiernos pasados.

Vamos pues a analizar la propuesta de poner en circulación una moneda acuñada en plata, propuesta también hecha por los más destacados economistas y expertos en la materia.

Onza Libertad

La propuesta no es acuñar un peso de plata con un valor nominal, eso no resulta. Lo que se propone es impulsar la libre circulación de la moneda «onza libertad». Una moneda ya existente, sin un valor nominal y que mantendría e incrementaría su valor en base a su valor mismo en el metal precioso del que está hecha.

Objetivos

- Iniciar el proceso de independencia monetaria con respecto al dólar.

- Prepararnos ante la inminente debacle económica de E.U.

- Poner en manos de la población una moneda sólida e indevaluable.

México no tiene una moneda propia

- El peso es un derivado del dólar.

- El peso vale en función de la cantidad de dólares en reservas. Si no hay suficientes dólares en reserva, el valor del peso se desploma.

La falta de una moneda propia nos obliga a:

- Exportar, para obtener dólares.

- Endeudarnos, para obtener dólares.

- Depender del ingreso de los dólares.

- Vender al país, a cambio de papeles.

Con la onza de plata “Libertad”, la población:

- Conservaría el poder adquisitivo de sus ahorros.

- Contaría con una moneda inmune a crisis o errores.

- Tendría mayor confianza en el futuro.

- Sentiría un renovado orgullo nacional.

¿Cómo iniciar el proceso de introducción de la moneda de plata?

- Paulatinamente.

- En paralelo con el actual peso fiduciario.

- Sin provocar desajustes económicos.

¿Por qué la onza “Libertad” -y no el «peso con plata»?

- Históricamente, no ha funcionado. Ejemplos:

- El peso de plata de los años 50’s.

- El “Morelos de plata” de $100 pesos de JLP.

- Las monedas con plata del sexenio de CSG.

¿Por qué el «peso con plata» no funciona?

- Debido a que lleva grabado un valor nominal.

- Cuando el precio de la plata se incrementa o hay devaluación, el contenido de plata supera al valor nominal de la moneda. Entonces:

- Se incurre en señoraje negativo y deja de acuñarse.

- Se funde, ya que la población prefiere aprovechar su contenido en metal.

- Deja de circular; sólo conserva interés numismático.

Beneficios de la moneda sin valor nominal

- Esta moneda sube de valor conforme al precio de la plata o las devaluaciones.

- Por lo anterior: Su señoraje siempre es positivo.

- Permanece indefinidamente en circulación, sin fundirse.

La moneda que se propone utilizar, ya existe:

- Es la Onza de plata Libertad, sin valor nominal, acuñada por la Casa de Moneda de México.

- Contiene una onza troy de plata pura.

- Es moneda de curso legal, según el Art. 2 Bis de la actual Ley Monetaria.

Actualmente, ¿por qué la onza Libertad no se utiliza como moneda de uso corriente y no se usa masivamente como medio de ahorro?

- La población no sabe que es moneda de curso legal.

- No tiene un valor general y obligatorio.

- Su cotización cambia todos los días, incluso a la baja.

- Se cobra descuento en recompra.

La propuesta básicamente es:

- Que se reconozca a la onza de plata “Libertad” su carácter de moneda de curso legal y se integre al conjunto de monedas circulantes.

- Que su poder liberatorio sea igual a su “equivalencia oficial en pesos”.

- Que esta «equivalencia en pesos» sea determinada por el Banco de México y se ajuste periódicamente según el incremento del precio internacional del metal fino contenido en la moneda.

- Que el valor de equivalencia se integre, tomando en cuenta: 1) El precio internacional de la onza de plata, más: 2) el costo de acuñación, más: 3) un diez por ciento adicional por señoraje.

- Que una vez determinada la última equivalencia, la siguiente no pueda reducirse.

- Que la equivalencia se redondeé a múltiplos de cinco pesos.

- Que la onza sea colocada y recibida al mismo valor de equivalencia oficial.

- Que estas disposiciones rijan exclusivamente para la moneda de plata Libertad en su denominación de una onza, y no para las demás monedas similares.

Estas disposiciones permitirían:

- A nivel macroeconómico, sentar las bases para una progresiva independencia monetaria.

- El uso de la onza en el comercio, por contar con una equivalencia en pesos definida y conocida.

- Su atesoramiento para propósitos de ahorro, con un valor líquido en pesos perfectamente determinable por el tenedor en cualquier momento.

- Su permanencia en circulación, gracias a su valor flotante.

- Un señoraje siempre positivo a favor del Banco de México.

Otros beneficios importantes

- Dar a la población una noticia alentadora.

- Contar con un proyecto nacional que promueva la unidad política.

- Fomentar la confianza del pueblo en sus instituciones.

¿Existe el riesgo de que extranjeros «saqueen al país» llevándose esas monedas a cambio de dinero normal?

En la actualidad la plata ya se comercia y es comprada por extranjeros a precios muy bajos, pues la compran en lingotes, sin cuño, por lo que pagan el valor que tiene la plata en el mercado solamente. La onza libertad no sufre de ese problema actualmente pues aparte del valor del metal del que está hecha, se incluye el valor del cuño, en la propuesta que hacemos además, se manejaría un valor de equivalencia el cual integraría, 1) El precio internacional de la onza de plata, más: 2) el costo de acuñación, más: 3) un diez por ciento adicional por señoraje. Con lo que su compra «de mayoreo» para comerciantes y acaparadores extranjeros resultaría muy poco atractiva.

Así las cosas, el efecto «de saqueo», resultaría contrario por completo, pues se mantendría el metal precioso en el territorio nacional y la moneda aún así tendría un gran valor por sí misma para poder comerciar con ella al menudeo en cualquier parte del mundo.

¿La moneda de plata sería una solución «mágica» para todos los problemas económicos del país?

Por supuesto que no, pero sería un gran inicio.

En conclusión:

Poner en circulación y crear la costumbre de comerciar con esta bella moneda, solucionaría al mediano plazo muchos de los problemas económicos que se viven actualmente en el país. Lógicamente, existen muchísimos intereses contrarios a que esto suceda, pues dejar de depender de la moneda norteamericana significaría un gran conflicto para políticos, banqueros y demás que buscan un beneficio directo de mantener al pueblo mexicano bajo su yugo perpetuo.

¿Dudas de la propuesta?

Te voy a poner un ejemplo muy rápido y muy sencillo (es importante que hayas leído la propuesta completa):

Vamos a suponer que este sistema del uso corriente de la onza libertad se comenzó a implementar en enero del 2005, en ese entonces, el valor estimado de circulación de esa moneda habría sido de 80 pesos.

Después de diez años, esas mismas onzas en circulación (ene 2015) valdrían unos 300 pesos.

¿Cuántos dólares podrías comprar con esa moneda?

Es decir, que tu dinero, gracias al respaldo que le da el metal fino del que está hecho, no solo evitó que se devaluara, sino que aumentó su valor y tu poder adquisitivo.

Ahora haz el mismo comparativo sobre el dólar y el peso actual, y te darás cuenta de cuanto se han devaluado esos pesos normales que llevas en la bolsa del 2005 a la fecha.

Sabemos que esta propuesta es muy difícil que prospere. Existen muchísimos intereses para que no ocurra, pues sería un ejemplo para otras naciones ricas en metales.

Para los grandes mercados y bancos, mantener la dependencia del dólar hace que se lleven esos metales en lingotes a precios ridículos, mantienen oprimidos a los países (en desarrollo) y les dan carta abierta de hacer lo que quieran.

Pero, ahí está la propuesta, ojalá un día se haga realidad.

¿Tú, que opinión nos das? ¿Te gustaría tener en el bolsillo una moneda hecha de plata, que por sí misma tiene un valor y la cual con seguridad valdrá más en el futuro? ¿o prefieres seguir dependiendo del precio de una moneda extranjera y que solamente devalúa esos pesos que tienes en estos momentos en la bolsa?

Fuentes: Las venas de plata en la historia de México: Volumen 2, plata.com.mx, Historia de la moneda y del billete en México

¿Tienes problemas para pagar tus deudas? En Defensa Del Deudor, SC estamos a tus órdenes, favor de comunicarte con nosotros a los teléfonos (0155) 5594 5453, 5594 5491 y 5594 5514 o bien, visitar nuestra página de Internet www.defensadeldeudor.org también nos pueden seguir en Twitter: @Defensadldeudor y Facebook: Defensa Del Deudor SC.

¡No te endeudes en este regreso a clases!

Por lo menos siete, de cada diez mexicanos que son padres de niños y jóvenes en edad escolar, entre los niveles de kínder y hasta secundaría, utilizarán sus líneas de crédito para financiar la compra de útiles, uniformes y colegiatura de este regreso a clases. Lo peor de todo, es que no tienen claro bien a bien hasta donde se van a endeudar y mucho menos, bajo cual esquema pagarán esas nuevas deudas contraídas.

Pablo y Marina son padres de tres niños, dos de ellos van en primaria y el otro ya pasó a secundaria. Ambos se encuentran muy angustiados, pues no saben como le harán para poder comprar las listas de útiles escolares, y demás gastos que se vienen para este regreso a clases. Ellos no saben bien a cuanto ascienden sus gastos mensuales, ya que no manejan un presupuesto y por lo tanto, no llevan un control en sus gastos para poder cuidar su dinero. Por eso ahora ven como una salida irremediable el comprar gran parte de los útiles escolares por medio de sus -ya de por sí muy saturadas- tarjetas de crédito.

Situaciones como éstas son muy comunes, por lo que es importante que se lleve una planificación financiera de todos los gastos que tenemos a lo largo de cada mes, identificando los gastos cíclicos (cortes de cabello, revisiones médicas, etc.) y estacionales (útiles escolares, uniformes, colegiaturas, etc.), a fin de que identifiques los desembolsos importantes que tienes que realizar durante el año y planees esos gastos. De tal manera, cuando llegue el periodo de regreso a clases cuentes con el dinero necesario para solventarlos, pues el inicio de un nuevo ciclo escolar representa una inversión significativa.

¿CÓMO MANTENER SANA MI BILLETERA?

Mantener tus finanzas sanas no es tan complicado, sólo es cuestión de organización y de fijarte metas. Para ello necesitas llevar un registro de todos tus gastos diario (sí, al principio es complicado, pero después de unas semanas se te hará una costumbre) e ingresos por mínimos que sean (a esto se le llama presupuesto). Es importante sepas que existen tres tipos de gastos: fijos, variables y prescindibles (hormiga y otros). También en el ingreso se distingue el fijo (como el sueldo quincenal en tu trabajo) y variable (como lo que podrías ganar por la venta de ropa, cosméticos y otras cosas similares). Todos ellos se deben de registrar en tu presupuesto.

GASTOS, GASTOS Y MÁS GASTOS…

Fijos: Los gastos fijos son aquellos que realizas de manera obligada mes con mes como por ejemplo, alimentación, transporte, servicios, renta, etc.,

Variables: Los variables son gastos que cambian de acuerdo con los gustos y actividades de cada persona. Por ejemplo, comidas fuera de casa, idas al cine, compra de ropa y calzado, etc. Por último, los prescindibles como su nombre lo indica son eso, prescindibles, es decir, puedes abstenerte de ellos.

¿Y EL INGRESO?

Fijo: El fijo son las entradas de dinero regulares, como un sueldo o una pensión.

Variable: El variable son todas esas entradas cuyo monto cambia mes a mes, como bonos, premios, propinas, etc.

Elaborando un presupuesto verás que podrás planear mejor el gasto para regreso a clases, al registrarlo en papel te darás cuenta de la cantidad de dinero que requieres y del ahorro que necesitas hacer para ello. Además te servirá para definir el tiempo que tardarás para reunir tal cantidad de dinero. El plasmarlo en papel te ayuda a mantener un equilibrio en lo que ganas y gastas, pues te permite analizar tus patrones de consumo y ver cuánto y a dónde canalizas tus ingresos.

¡MI PRESUPUESTO NO ME «CUADRA»!

Al hacer el balance de tu presupuesto si los gastos son mayores que los ingresos, revisa los rubros a los que destinaste tu dinero y analiza en cuáles puedes recortar gastos. En ocasiones, puedes observar con este tipo de registro todo el dinero que se esfuma en la compra de gastos hormiga, como el café, el cigarrito, el chicle, el taxi, la boleada, botanas, refrescos, el viene viene, etc.

El objetivo de realizar el presupuesto es que tus recursos se vayan hacia los rubros de mayor interés para ti y evitar gastos innecesarios (hormiga) y con ello desaparezca tu ingreso.

Como padre y madre de familia, siempre deseas lo mejor para tus hijos (as). No obstante, es importante estés consciente de cuánto puedes gastar en la educación de ellos (as), pues el nivel de tus gastos siempre tiene que estar en función de tus ingresos. Presupuestar el desembolso en educación, permite no descuidar otros gastos importantes, ni desequilibrar las finanzas personales o familiares.

Considera que el gasto en educación no sólo se incrementa según el número de hijos que acuden a la escuela, sino también conforme avanza el grado escolar. Planea para que el regreso a clases no sea un tema difícil para tu bolsillo y desequilibre seriamente tus finanzas personales. Las palabras clave para cubrir los gastos en esta temporada de regreso a clases son planear y ahorrar.

Además de llevar a cabo una planificación financiera, realizar un presupuesto, considerar la cantidad de dinero que requieres ahorrar, ver cómo organizas tus compras y gastos en este regreso a clases, también es de vital importancia compares precios, pues es el secreto para hacer que tu dinero te rinda, ahorres y no tengas que realizar un desembolso adicional por un mismo producto. Traza la ruta para que no te pierdas.

ANTES DE COMPRAR, ¡COMPARA!

Los comparativos de precios son fundamentales. Hoy por hoy, gracias al mayor acceso que se tiene al Internet, es posible hacer muchos de estos comparativos desde la comodidad de nuestros hogares. Una muy útil herramienta nos la proporciona la Profeco a través de su sección: Quién es Quién en los Precios La puedes checar desde su sitio en internet http://www.profeco.gob.mx, así como en la aplicación móvil disponible de manera gratuita para las plataformas iOS y Android, puedes consultar los precios de más de 400 artículos escolares, así como también de libros de texto, uniformes y tenis, en 54 ciudades del país, incluido el Distrito Federal.

¡QUE NO TE GANE EL TIEMPO!

Entre más tardes en ir surtiendo esas listas de útiles, más pesado se te hará poder comprar todo. Lo ideal es ir repartiendo ese gasto desde el primer momento que tengas en tu poder las listas de útiles escolares.

¿RECICLAR ÚTILES?

Un buen truco, es siempre revisar los útiles escolares del año pasado para ver cuales de estos útiles, aún son útiles y pueden ser utilizados en el siguiente ciclo escolar. Si lo haces bien, podrás ahorrarte una buena cantidad de $$$.

RECUERDA:

Para ahorrar hasta 60%, la Procuraduría Federal del Consumidor (Profeco) y los especialistas en finanzas te recomiendan:

- Elabora un plan financiero anual y considera el gasto por concepto de regreso a clases, para que cuando llegue el tiempo no te veas en aprietos.

- Ahorra una suma mensual para este concepto considerando el monto y el tiempo que tienes para juntar dicha cantidad. Así sabrás lo que necesitas destinar a este rubro.

- Revisa los útiles escolares del ciclo escolar pasado y reutiliza los que están en buen estado.

- Toma en cuenta que los artículos escolares con imágenes alusivas a los personajes de moda, por lo regular, suelen ser de precio más alto. Así, que si por ejemplo, vas a forrar los cuadernos, no tiene caso gastes de más. Evita gastos superfluos.

- Lleva tu lista de útiles y sólo adquiere lo necesario para que no te salgas de presupuesto y desajustes tus finanzas.

- Antes de comprar, revisa que los artículos que estás eligiendo estén completos y en buen estado.

- Conserva el ticket de compra. Lo vas a necesitar en caso de hacer alguna reclamación, cambio o devolución.

- Evita comprar en el mercado informal. Considera que existen productos fabricados sin ninguna norma de calidad y pueden resultar dañinos para la salud de tus hijos (as).

- Compara precios en diferentes establecimientos. Para que no pagues de más por un mismo producto, puedes consultar nuestra herramienta Quién es Quién en los Precios, en el sitio en internet de Profeco www.profeco.gob.mxo a través de la aplicación móvil para teléfonos inteligentes disponible de manera gratuita para iOS y Android. Así no tendrás que ir de tienda en tienda, ni pagarás de más por un mismo producto.

- Enseña a tus hijos (as) a cuidar sus útiles y haz conciencia en ellos (as) de la cantidad de dinero que se pueden ahorrar si les dan el uso y cuidado adecuado.

¡LA ESCUELA ME QUIERE CONDICIONAR O ESTÁ ABUSANDO!

Ninguna escuela te puede condicionar la compra de útiles, libros o uniformes. Tú, como consumidor, puedes elegir la mejor opción para ti y tus hijos. Los padres de familia inconformes por cuotas, colegiaturas y demás abusos que se podrían presentar, pueden acercarse a los módulos que les correspondan para denunciar si hay condicionamientos e irregularidades, tales como la exigencia en la compra de servicios o artículos extras como requisito para ingresar a los planteles. Para cualquier información relacionada con el regreso a clases, puedes llamar a estos teléfonos de Profeco: 5568 8722 en el Distrito Federal y 01800 468 8722, desde el interior de la República.

– Si quieres hacer una denuncia, pide con el área de Conciliación y Quejas. Es mejor que hables por teléfono antes de presentarte.

¿Este regreso a clases te dejó sumergido en deudas? En Defensa Del Deudor, SC estamos a tus órdenes, favor de comunicarte con nosotros a los teléfonos (0155) 5594 5453, 5594 5491 y 5594 5514 o bien, visitar nuestra página de Internet www.defensadeldeudor.org también nos pueden seguir en Twitter: @Defensadldeudor y Facebook: Defensa Del Deudor SC.

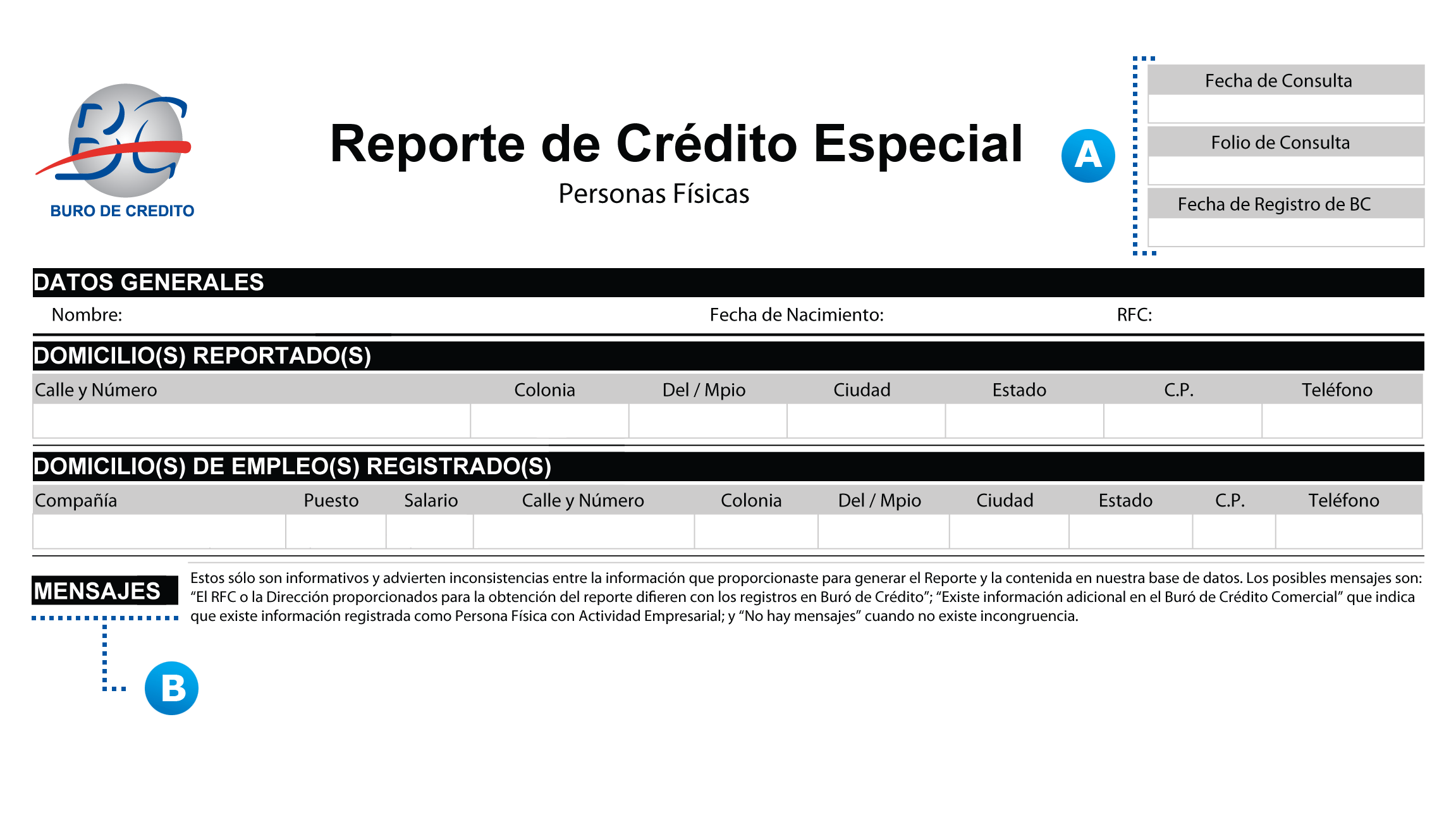

¿Cómo interpretar tu Reporte del Buró de Crédito? (Personas Físicas)

¿Obtuviste tu reporte de crédito especial en el Buró de Crédito pero no sabes cómo interpretarlo? ¡No te preocupes! Aquí te decimos cómo, paso a paso.

DATOS GENERALES

A) Fecha de Consulta, Folio de Consulta y Fecha de Registro en BC

Fecha y folio con que se registro la solicitud de tú Reporte de Crédito Especial. La fecha de registro te dice cuando recibimos por primera vez tus datos en Buró de Crédito.

B) Mensajes

«El RFC o la Dirección proporcionados para la obtención del reporte difieren con los registros en Buró de Crédito”

Si aparece uno de estos mensajes en tu Reporte significa que existe una diferencia entre lo que proporcionaste para consultar tu Reporte y lo que tenemos registrado en la bases de datos. Te recomendamos iniciar una aclaración en caso de que los datos del reporte no sean correctos.

«No hay mensajes” cuando no se presenta ninguno de los mensajes arriba mencionados, te aparece esta leyenda.

RESUMEN DE CRÉDITOS

A) Información de Comportamiento

Los íconos te ayudarán a identificar como está reportando cada crédito.

| Cuenta al corriente Pagaste en la fecha convenida. |

|

| Atraso de 1 a 89 días La institución no ha recibido tu pago o el crédito no ha sido actualizado. |

|

| Atraso mayor a 90 días o deuda sin recuperar La institución no recibió tu pago o el crédito no ha sido actualizado. |

Para ponerte al corriente con tus pagos y se actualice esta información es necesario te acerques con las instituciones que te reportan o bien si nos estás de acuerdo con la información, puedes iniciar una aclaración.

B) Eliminación de Créditos

Fecha probable de eliminación de cuenta, este dato es informativo y si el campo se presenta en blanco, el crédito no puede ser eliminado debido a que no cumple con los criterios de acuerdo a la Legislación aplicable. Si algún dato del crédito es modificado por el otorgante esta fecha puede cambiar. Esta fecha es calculada y no puede ser reclamada.

Importante: Recuerda que, el que la cuenta sea eliminada por tiempo en el registro de tu historial crediticio, no quiere decir que la deuda ya no exista. La deuda legalmente seguirá su curso y si la cuenta es vendida a un tercero o demandada judicialmente, esto se verá reflejado nuevamente en tu historial crediticio y te afectará severamente. Además, un registro eliminado «por tiempo», es casi tan malo como un registro negativo por falta de pago.

El resúmen de créditos aplica de la misma manera para Créditos Bancarios, Créditos No Bancarios y Otras Sociedades de Información Crediticia.

Otras Sociedades de información Crediticia Dun & Bradstreet

Con el fin de integrar la información de todos los créditos que hayas solicitado con los distintos otorgantes de crédito, esta sección muestra el resumen de los créditos reportados con Buro de Crédito Personas Morales “ Dun & Bradstreet”.

Otras Sociedades de información Crediticia Círculo de Crédito

Con el fin de integrar la información de todos los créditos que hayas solicitado con los distintos otorgantes de crédito, esta sección muestra el resumen de los créditos reportados en la Sociedad de Información crediticia “ Círculo de Crédito”.

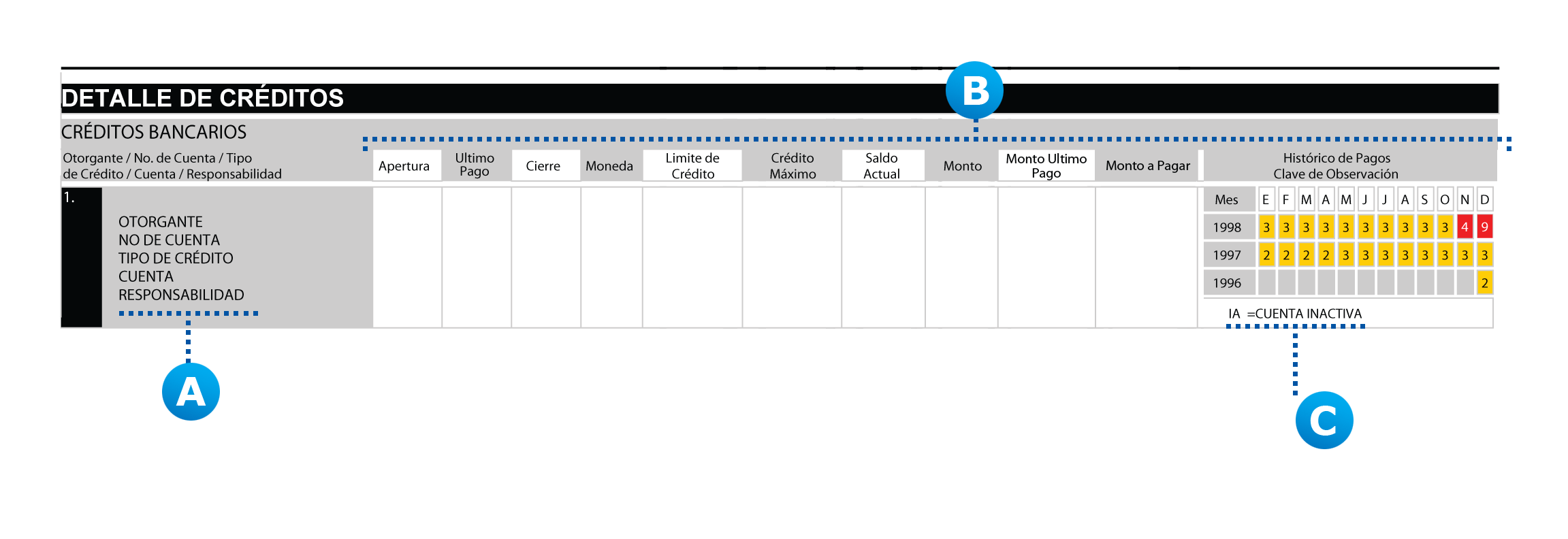

DETALLE DE CRÉDITOS

A)

| Otorgante | Es la Institución que te reporta a Buró de Crédito, por ejemplo: Instituciones financieras como Bancos, Comerciales como telefonía. |

| No. de Cuenta | Número de contrato o cuenta con que se otorgó el crédito. |

| Tipo de Crédito | Es el tipo de contrato firmado, por ejemplo: Tarjeta de crédito, línea de crédito, compra de automóvil, arrendamiento automotriz, bienes raíces, préstamo personal, entre otros. |

| Cuenta | Se refiere al tipo de crédito adquirido: Revolvente, Sin Límite Preestablecido, fijos o Hipoteca. |

| Responsabilidad | Se especifica la responsabilidad que tienes sobre el crédito. Puede ser Individual, Mancomunado u Obligado Solidario. |

B)

| Apertura | Se especifica la fecha de apertura o inicio del crédito. | ||||||||||||||||||||||

| Último Pago | Fecha del último pago que recibió la Institución que te reporta. | ||||||||||||||||||||||

| Cierre | Fecha en que se cerró el crédito por: Inactividad, terminaste de pagar, se vendió la cartera a otra Institución, etc. (Ver la clave de observación) | ||||||||||||||||||||||

| Moneda | Indica la moneda en que se otorgó el crédito: MN= Pesos UD= Unidades de Inversión UDIS US= Dólares Americanos | ||||||||||||||||||||||

| Límite de Crédito | Indica el monto límite que te otorgo la Institución, por ejemplo: El límite de tu Tarjeta de Crédito. | ||||||||||||||||||||||

| Crédito Máximo | Es el monto máximo que haz utilizado de lo que te otorgo la institución desde que se apertura el crédito. Si es un crédito de pagos fijos o hipoteca se refleja el monto total del crédito. | ||||||||||||||||||||||

| Saldo actual | Saldo que adeudas a la Institución que te otorgo el crédito. Cuando exista saldo a favor, la cantidad aparecerá con signo negativo, por ejemplo: -100 | ||||||||||||||||||||||

| Monto | Es el importe del adeudo no abonado en la fecha de compromiso de pago. Puede tener las siguientes interpretaciones: – Saldo no pagado en la fecha límite. – Monto de alguna quita convenida con la Institución. – Saldo vencido al momento de la venta de Cartera |

||||||||||||||||||||||

| Monto Último Pago | Último pago efectuado por el Consumidor. | ||||||||||||||||||||||

| Monto a pagar | Se especifica el monto requerido por el Otorgante como pago del crédito en el periodo correspondiente a la fecha de actualización. Ejemplo: Semanal, quincenal, mensual. | ||||||||||||||||||||||

| Histórico de pagos | Se muestra mes con mes la forma en la que cumpliste con tu compromiso de pago. Podrás observar hasta 25 meses. El histórico va de 1 a 9:

|

||||||||||||||||||||||

| Registro de impugnado | Esta leyenda te puede aparecer entre las columnas Apertura y Cierre. Esto significa que iniciaste una aclaración con Buró sobre este Crédito. Se eliminará en cuanto recibas la respuesta de tu aclaración. |

C)

| AD | Cuenta o monto ante aclaración | El crédito está en disputa por el cliente. |

| CA | Cuenta al corriente vendida | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante el cual debe registrar tus pagos con la misma cuenta. |

| CC | Cuenta cancelada o cerrada | Esta clave corresponde a un crédito que presenta fecha de cierre por: Inactividad, terminaste de pagar el crédito. |

| CL | Cuenta en cobranza pagada totalmente sin causar quebranto | Significa que el crédito presento atrasos pero finalmente se pago sin causar quebranto a la Institución. |

| CO | Crédito en Controversia | Existe incertidumbre jurídica sobre la propiedad de los derechos de cobro derivados del crédito. |

| CV | Cuenta vencida vendida | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante por falta de pago. |

| FD | Cuenta fraudulenta | El crédito se utilizó fraudulentamente por el cliente y eso fue comprobado. |

| FN | Fraude no atribuible al Consumidor | Se presentó fraude pero la actividad fraudulenta no fue realizada por el cliente. |

| FP | Fianza pagada | Se cancela el proceso de adjudicación de inmueble por pago de la deuda. |

| FR | Adjudicación | Adjudicación del bien o inmueble hipotecado en proceso por morosidad en pagos. |

| IA | Cuenta inactiva | El crédito está vigente pero el cliente no lo ha utilizado. |

| IM | Integrante causante de mora | Integrante de un grupo solidario ó de banca comunal causante de mora. |

| LC | Convenio de finiquito o pago menor acordado con el Consumidor | Se negoció parte de la deuda con el Otorgante de Crédito. El monto de condonación se registra en la columna Monto (solo como informativo). |

| LG | Pago menor por programa institucional o de gobierno | Se negoció parte de la deuda con el Otorgante de Crédito. El monto de condonación se registra en la columna Monto (solo como informativo) o es el resultado de un programa de apoyo Gubernamental. |

| LO | En localización | El usuario no ha podido localizar al cliente titular de la cuenta. |

| LS | Tarjeta de crédito extraviada o robada | El otorgante reporta la Tarjeta de Crédito como extraviada o robada. Esta debe tener fecha de cierre. |

| NA | Cuenta al corriente vendida a un Usuario de Buró de Crédito | El Otorgante vendió su cartera a una Institución que no reporta su información a Buró de Crédito. |

| NV | Cuenta vencida vendida a un No. Usuario de Buró de Crédito | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante el cual no reporta información a Buró de Crédito. |

| PC | Cuenta en cobranza | Crédito enviado despacho de cobranza por falta de pago. |

| RA | Cuenta reestructurada sin quita por programa institucional o gubernamental | El crédito debió reestructurarse en razón de programas de tipo oficial. |

| RI | Robo de identidad | El cliente informó al otorgante de Crédito haber sido víctima de Robo de identidad. |

| RF | Resolución Judicial favorable al cliente | Cliente que obtuvo una resolución judicial favorable respecto a un crédito. |

| RN | Cuenta reestructurada debido a un proceso judicial | El crédito fue reestructurado debido a la conclusión de un proceso judicial. |

| RV | Cuenta reestructurada sin pago menor | Cuenta en reestructura por petición del cliente. |

| SG | Demanda por el Otorgante | Este crédito presenta demanda interpuesta por el otorgante del crédito. |

| UP | Cuenta que causa quebranto | El saldo de la cuenta es reportado como pérdida total por el Otorgante de crédito. |

| VR | Dación en pago | Dación en pago ofrecida por el cliente a causa de incapacidad de pago. |

DETALLE DE CONSULTAS

Este apartado contiene los datos de los Otorgantes de Crédito que te han consultado en los últimos 24 meses.

Si aparece como Otorgante:

| Buro de Crédito | Consultaste tu Reporte de Crédito Especial. |

| RCE Reposición | Es una consulta de tu Reporte de Crédito que realiza Buró como resultado de una aclaración y que le envía a los Otorgantes que te consultaron en los últimos 6 meses. |

Contactar al buró de crédito

Para mayor información, puedes contactar directamente al buró de crédito:

| Centro de Servicio a Clientes | De la Ciudad de México 54 49 49 54 Del interior del país 01 800 64 07 920 |

| Oficina de Atención a Clientes | Periférico Sur 4349, Plaza Imagen Local 3 Fracc. Jardines en la Montaña, Del Tlalpan, México, D.F., C.P. 14210 |

DERECHOS QUE TE OTORGA LA LEY

(Resumen de la Ley publicada en el Diario Oficial de la Federación el 01 de Febrero de 2008)

Toda Persona o Empresa de quien se cuente con información en Buró de Crédito tiene derecho a conocer la información registrada así como a presentar, en su caso, una reclamación ante una inconformidad.

En protección a sus intereses, la Ley para Regular Sociedades de Información Crediticia les confiere los siguientes derechos:

Dar su autorización expresa para ser consultado en Buró de Crédito

- Buró de Crédito sólo podrá proporcionar información a un Otorgante de Crédito cuando exista la autorización expresa de la Persona o Empresa de quien solicita información para que se obtenga su Reporte de Crédito.

- Como excepción a lo anterior, la Ley autoriza a los Otorgantes de Crédito que mantengan relaciones jurídicas con sus clientes antes del 14 de febrero del 2002, el continuar realizando consultas periódicas a Buró de Crédito, hasta que dichas relaciones jurídicas terminen por cualquier causa, sin que se requiera la autorización expresa de éstos. (Una relación jurídica es por ejemplo la firma de un contrato de apertura de cuenta, la firma de un pagaré por parte del Cliente a una Empresa Comercial o entidad Financiera).

- Buró de Crédito proporcionará el Reporte de Crédito Especial directamente al titular del mismo, cuando exista la autorización expresa de éste o bien, haya sido plenamente identificado mediante un conjunto de preguntas establecidas para este efecto.

Obtener un Reporte de Crédito Especial gratuito una vez cada 12 meses

- El Reporte de Crédito Especial es gratuito siempre y cuando sea la primera solicitud efectuada en un periodo de 12 meses y se solicite que la entrega del mismo se realice por correo electrónico o el titular del Reporte lo recoja directamente en la Oficina de Atención a Clientes.

- Si se solicita que el envío del Reporte de Crédito Especial se efectúe por fax, correo con acuse de recibo o mensajería, o bien, se requiere más de un Reporte en un periodo de 12 meses, se deberá cubrir el costo autorizado por Banco de México.

- Buró de Crédito tiene un plazo de 5 días hábiles contado a partir de la fecha en que recibe la solicitud para enviar o entregar el Reporte, por el medio que el titular del mismo seleccione.

- El Reporte de Crédito Especial debe contener el nombre de los Otorgantes de Crédito que reportaron la información así como de aquellos que hayan consultado el Reporte en los últimos 24 meses. Asimismo, debe acompañarse de un instructivo de interpretación, un resumen de los derechos y pasos a seguir para efectuar, en su caso, una reclamación.

Presentar una Reclamación sobre la información contenida en un Reporte de Crédito cuando exista inconformidad

- Toda persona puede presentar una aclaración ante Buró de Crédito, CONDUSEF o PROFECO, cuando esté inconforme con respecto a la información contenida en su Reporte de Crédito Especial.

- Cuando algún Otorgante niegue un crédito o servicio, con motivo de la información contenida en el Reporte de Crédito, está obligado a informar a los Clientes dicha situación, así como proporcionar los datos de la Sociedad donde obtuvo dicha información.

- Buró de Crédito debe corregir de manera inmediata su base de datos cuando los errores le sean imputables, o tramitar la reclamación ante el Otorgante de Crédito que corresponda.

- Buró de Crédito incluirá la leyenda “Registro Impugnado” en el crédito que corresponda, la cual permanecerá hasta que se concluya el trámite de la reclamación.

- La respuesta a la Reclamación se enviará en un plazo no mayor a 29 días a partir de que se reciba la solicitud en Buró de Crédito.

- En los casos en donde proceda la modificación a la información registrada en Buró de Crédito, se enviará junto con la respuesta a la reclamación un Reporte de Crédito Especial corregido. Asimismo, a todos los Otorgantes de Crédito que hubiesen consultado Reporte en cuestión, en los últimos 6 meses, se les enviará un Reporte de Crédito corregido.

- Cuando el Otorgante de Crédito no responda la reclamación en el plazo permitido, Buró de Crédito deberá corregir la base de datos de acuerdo a lo solicitado por el titular del Reporte de Crédito.

- Toda persona tiene derecho a conocer los datos de la empresa que adquirió su crédito, cuando éste haya sido vendido o cedido por parte del otorgante con quien inicialmente firmó su crédito. Esta información está disponible en la página de Internet de Buró de Crédito www.burodecredito.com.mx

- Las dos primeras reclamaciones que se realicen en un año calendario no tendrán costo.

Toda persona tiene derecho a solicitar que se incluya un texto de hasta 200 palabras en su Reporte de Crédito Especial cuando haya efectuado una reclamación y el Otorgante de Crédito correspondiente haya resuelto que la reclamación no procede o procede parcialmente. En ese texto podrá explicar el motivo de su inconformidad con la información registrada en su reporte.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

La inútil y costosa defensa del peso

Es una mala noticia porque contrario a lo que tanto pregonan los “defensores” del peso, meterle mano al mercado cambiario no soluciona nada respecto a la creciente demanda del dólar –debido a causas externas, pero sí “quema” reservas de manera innecesaria en un momento en el que ni siquiera estamos atravesando una crisis financiera o económica (todavía).

Malas noticias. Ayer la Comisión de Cambios que integran los titulares y otros funcionarios de la Secretaría de Hacienda y el Banco de México (Banxico), anunció que a partir de hoy 31 de julio y hasta el 30 de septiembre de este año, se incrementa de 52 a 200 millones de dólares el monto a ofrecer en las subastas sin precio mínimo. Al término de este periodo se evaluará la conveniencia de extender este mecanismo, dijo la Comisión.

Asimismo, para las subastas diarias con precio mínimo se mantiene el monto por 200 millones de dólares, pero a partir de este viernes también dicho mínimo será el equivalente al tipo de cambio FIX determinado el día hábil anterior incrementado en 1%. Este último mecanismo también tendrá la misma vigencia.

¿Qué significa todo esto?, que nuestro banco central saldrá desde este viernes a ofrecer diariamente casi cuatro veces el monto de reservas internacionales que venía colocando hasta hoy, un total de 1 mil millones de dólares a la semana. ¿Para qué? El comunicado oficial dice que es para proveer de liquidez al mercado cambiario, pero la realidad es que la subida del dólar no tiene que ver nada con una falta de liquidez ni con cuestiones internas de México.

En cambio, de lo que se trata es de bajar –por decisión política y no del mercado, la cotización del dólar: una artera manipulación. Descanse en paz el mecanismo de “libre flotación”. El billete verde se negoció el jueves en un nuevo máximo histórico de 16.27 pesos en el mercado al mayoreo y hasta en 16.77 pesos en ventanilla, lo que significó su máximo histórico número 13 en lo que va de 2015.

Es una mala noticia porque contrario a lo que tanto pregonan los “defensores” del peso, meterle mano al mercado cambiario no soluciona nada respecto a la creciente demanda del dólar –debido a causas externas, pero sí “quema” reservas de manera innecesaria en un momento en el que ni siquiera estamos atravesando una crisis financiera o económica (todavía).

Es decir, quizá el dólar logre contener su alza o hasta baje un poco como ayer, cuando después del anuncio de la Comisión de Cambios cayó hasta los 16.23 pesos. Sin embargo, en los próximos días y semanas el dólar seguirá subiendo o bajando no por la intervención oficial, sino debido a las causas externas que en realidad lo han estado moviendo: la expectativa de alza de tipos de interés en Estados Unidos, la crisis en Grecia y China, etc. Así que si baja el dólar, reiteramos, no será por el éxito de las medidas de la Comisión, sino debido a un cambio momentáneo en las coyunturas externas. Si debido a aquellas mismas el dólar sigue subiendo, quedará demostrado que la venta de reservas es inútil y costosa pues nada puede hacer para detener su subida.

La peor parte es que la Comisión dejó abierta la puerta para futuras intervenciones adicionales. Nunca aprenden.

Por lo anterior, insistimos en nuestra advertencia de que no se está siguiendo el camino correcto ni en el gobierno ni en el Banco de México, por lo que como siempre, las acciones de autodefensa financiera de personas y empresas queda como la única opción. Prepárese.

FORBES

¿Esta situación con el dólar ya afectó tus finanzas?, en Defensa Del Deudor, SC estamos a tus órdenes, favor de comunicarte con nosotros a los teléfonos (0155) 5594 5453, 5594 5491 y 5594 5514 o bien, visitar nuestra página de Internet www.defensadeldeudor.org también nos pueden seguir en Twitter: @Defensadldeudor y Facebook: Defensa Del Deudor SC.

Advierten de modalidad de fraude con transferencias electrónicas

Condusef ha emitido una alerta a los usuarios de servicios financieros debido a una modalidad de fraude con transferencias electrónicas; a continuación encontrarás el modo de operar de los malandrines.

Comunicado No. 056

- CONDUSEF detecta 15 casos en 1 semana.

- El nombre de reconocidas empresas es utilizado como pantalla para engañar.

Derivado de diversas quejas presentadas ante la CONDUSEF, hemos identificado una nueva modalidad de fraude vía “SPEI” cuyo modus operandi describiremos a continuación y alertamos a la población sobre el:

El o los delincuentes publican en medios impresos (periódicos) o electrónicos (internet) anuncios supuestamente de empresas conocidas, en los que se ofrecen en venta vehículos, obras de arte u otro tipo de artículos a precios muy atractivos (baratos).

Una vez que las personas se comunican con los delincuentes para obtener mayores informes o efectuar la compra de los bienes que se ofertan, estos les indican que deben enviar un SPEI (transferencia electrónica) lo antes posible a una cuenta CLABE “X” y a nombre de la empresa conocida que aparece en el anuncio.

La víctima lleva a cabo la transferencia llenando la forma correspondiente (muchas veces desde su propia computadora) con el número CLABE que le indican y el nombre de la empresa.

Una vez efectuada la operación, el usuario que fue víctima del engaño, al acudir a la empresa que “supuestamente le vendió el artículo”, se percata de que no existe tal venta y que el número CLABE al cual transfirió el monto solicitado tampoco pertenece a la empresa sino a un tercero “desconocido”, por lo que pierde su dinero.

Conviene señalar que las disposiciones en materia de pagos electrónicos emitidas por el Banco de México establecen que los pagos mediante esa modalidad serán identificados únicamente de tres maneras diferentes:

a) Por el número CLABE del receptor (18 dígitos)

b) Por el número de cuenta del receptor

c) Por el número del plástico (Tarjeta de Crédito o Débito)

De lo anterior, se desprende que el NOMBRE DEL RECEPTOR del “SPEI” no constituye un medio de identificación, por lo que aún y cuando se incluya en el forma de la orden de transferencia, en realidad “No es tomado en consideración como un identificador” al momento de aplicar el pago correspondiente.

Esta situación la aprovechan los delincuentes para engañar a sus víctimas; en este sentido, en principio, no existiría responsabilidad de la institución bancaria que emitió el “SPEI” ni de la que alberga la cuenta receptora del “SPEI”, si es que el número CLABE no coincide con el nombre o razón social del beneficiario.

Por lo anterior, la CONDUSEF hace un llamado a los usuarios para prevenirles y evitar que sean defraudados y les recuerda tener presente, al momento de realizar un “SPEI” o transferencia electrónica, lo siguiente:

- Si vas a comprar artículos que se venden en diversos medios, pregunta primero directamente a la empresa o compañía si en efecto son los que realizan la venta.

- Consultar a la referida empresa, si el pago se puede realizar directamente en su domicilio, eliminando el SPEI.

- De ser posible obtén un documento que ampare la operación de compra-venta de los artículos de tu interés, antes de hacer el pago.

Para cualquier duda o consulta adicional favor de comunicarse a CONDUSEF al teléfono 01 800 999 80 80 o bien, visitar nuestra página de Internetwww.condusef.gob.mx también nos pueden seguir en Twitter: @CondusefMX y Facebook: CondusefOficial.

Para cualquier duda o consulta adicional, en Defensa Del Deudor, SC estamos a tus órdenes, favor de comunicarte con nosotros a los teléfonos (0155) 5594 5453, 5594 5491 y 5594 5514 o bien, visitar nuestra página de Internet www.defensadeldeudor.org también nos pueden seguir en Twitter: @Defensadldeudor y Facebook: Defensa Del Deudor SC.

¿Por qué la crisis en Grecia? (Resumen básico)

¿Cómo ha llegado la UE a esta situación?

Los líderes europeos no permitieron a Grecia caer en impago en 2010, algo que sí hubiera tenido sentido ya que el daño económico habría sido menor. La UE prestó más a Atenas, con condiciones, para que siguiera pagando a los bancos del resto de Europa durante otros dos años. En consecuencia, acabaron perjudicando aún más a la economía griega al aumentar drásticamente su deuda. El golpe a la economía dirigido por los acreedores ha allanado el camino al poder de Alexis Tsipras y su partido Syriza.

¿Quién es culpable?

Karl Whelan, profesor de economía del University College de Dublín, afirma en su artículo que no es correcto culpar de la situación al primer ministro griego Alexis Tsipras o Syriza: no estaban detrás de las decisiones que llevaron al endeudamiento excesivo de Grecia. Para el momento que llegaron al poder, los repetidos errores de los ministros de finanzas de la UE, el Banco Central Europeo y el Fondo Monetario Internacional ya habían aplastado la economía griega.

¿Por qué el programa impuesto por los acreedores ha fracasado?

La austeridad fiscal en que insiste el Fondo Monetario Internacional inflige aún más daño a una economía ya gravemente dañada, mientras las reformas económicas estructurales, por muy ansiadas que sean, no mejoran las posiciones fiscales en el corto plazo. De hecho, empeoran la situación durante las recesiones.

¿Cómo resolver la crisis griega?

Según el economista y exfuncionario del Fondo Monetario Internacional Ashoka Mody, en primer lugar ha de anularse la deuda griega hasta el 50% del PIB, la cual deberá ser pagada en 40 años. En segundo lugar es preciso reducir y restructurar la banca nacional. En tercer lugar, se necesita un superávit presupuestario primario del 0,5% en los próximos tres años.

¿Qué significa ‘Grexit’?

‘Grexit’ es un término inventado por la prensa anglosajona para la posible y temida salida de Grecia de la zona euro si el país se declara en quiebra. Se trata de una fusión de las palabras ‘Greece’ (Grecia) y ‘exit’ (salida).

SEPA MÁS Varoufakis: El ‘Grexit’ costaría al menos un billón de euros a la economía global

¿Cómo sería el impacto del ‘Grexit’?

Según los analistas, la salida de Grecia de la Eurozona sería decisión sin precedentes para la comunidad monetaria que socavaría la confianza de los inversores: afectaría en primer lugar la banca de los países periféricos y haría disparar los costes de financiación de los países miembros más endeudados. Los escenarios más pesimistas dibujan una crisis económica profunda en el conjunto de la Unión Europea.

¿Enfrentas una crisis griega en tus finanzas?, en Defensa Del Deudor, SC estamos a tus órdenes, favor de comunicarte con nosotros a los teléfonos (0155) 5594 5453, 5594 5491 y 5594 5514 o bien, visitar nuestra página de Internet www.defensadeldeudor.org también nos pueden seguir en Twitter: @Defensadldeudor y Facebook: Defensa Del Deudor SC.