¿El SAT vigilará mis gastos con la tarjeta de crédito?

Hace algunos días se escuchó una noticia en las redes sociales y algunos medios de comunicación, que para muchos, parecía «nueva»: «El SAT vigilará tus gastos con tus tarjetas de crédito para verificar tus ingresos declarados»… En caso de que tus ingresos no coincidan con lo que pagas a tu tarjeta de crédito, se le denomina: «discrepancia fiscal».

Pero… ¿Es esto algo nuevo? La realidad es que no lo es. Desde enero del 2014 ya se aplica dicha medida, en el Artículo 91 de la nueva L-ISR que dice que las personas físicas podrán ser sujetas al procedimiento de discrepancia fiscal, cuando se compruebe que el monto de las erogaciones en un año calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar.

“Para tal efecto, también se considerarán erogaciones efectuadas por cualquier persona física, las consistentes en gastos, adquisiciones de bienes y depósitos en cuentas bancarias, en inversiones financieras o tarjetas de crédito”.

Así las cosas, toda la información de las personas en poder de los bancos puede y ha sido utilizada con fines de supervisión del cumplimiento de obligaciones fiscales, a partir de los cambios que están vigentes… desde ese año. ¿A poco no lo sabías?

Un ejemplo:

Si un contribuyente reportó durante el año haber ganado 220,000 pesos, parecería ilógico que ésta persona haya puesto 300,000 pesos en los pagos regulares de sus tarjetas de crédito.

Entonces el SAT se preguntará: ¿Cómo es que esa persona logró pagar 300,000 pesos a tus tarjetas de crédito, si en su declaración de impuestos, reporta un ingreso durante ese año por tan solo 220,000? ¿De dónde vienen esos 80,000 pesos que no se reportaron?

A estos 80,000 pesos de diferencia, se les conoce desde el 2014 como Discrepancia Fiscal, por esta razón, hacienda podrá haciendo uso de sus facultades, enviar una carta pidiendo al contribuyente aclarar y justificar dicha diferencia, en caso de no poder hacerlo, el contribuyente estará en la obligación de pagar a SAT las cantidades de (ISR) Correspondientes a dicha discrepancia, ya que la mencionada cantidad de dinero, será considerada como un ingreso.

¿Y si negocian mi deuda y pago con una quita (descuento)?

En este caso, si la negociación fue celebrada por nuestra organización, fácilmente podremos demostrar (en caso de que el SAT haga un requerimiento), el estatus de insolvencia de nuestro representado legalmente, y que su pago lo realizó con base en el ahorro generado durante varios meses (o el tiempo que haya tomado), para pagar el total de su deuda con una quita. Quedando así demostrado que no se trató de un ingreso «extra», sino que el ahorro provino del mismo ingreso de nuestro afiliado y/o de algún ingreso adicional que podría tratarse de un préstamo u otra situación similar.

Esto es algo que llevamos haciendo desde 2014, sin que hasta la fecha nuestros afiliados hayan tenido un solo problema.

¿Y qué ha pasado desde 2014 con este asunto?

La realidad es que no se efectuó la «casería de brujas» que muchos pensaron, y esto se debe a una situación muy sencilla: El punto está en que los pagos mensuales que haces por el pago de tus tarjetas de crédito, NO supere de forma exagerada a los ingresos que declaras al SAT. Y la inmensa mayoría de los mexicanos, con problemas pueden pagar el mínimo de sus tarjetas cada mes… ¡Mucho menos podrán pagar más que eso!

Entonces, ¿qué es lo nuevo?:

El SAT vigila este tipo de operaciones desde el 2014. Ahora, lo nuevo, será que podrás optar de forma voluntaria, por la generación de la factura correspondiente por la compra que hayas realizado con tu tarjeta de crédito. No importa si la compra es por varias veces tu ingreso mensual, ya que se trata de una operación de crédito. Es decir, estás contrayendo una deuda para adquirir dicho bien o servicio, y si tú vas pagando esa deuda con montos coherentes a tu nivel de ingreso mensual, no tendrás ningún problema. Es más, si por alguna razón ya no puedes pagar dicha deuda, será un problema exclusivamente entre 2 particulares: tú y el banco. El SAT no tendrá ninguna injerencia o atribución ante dicha situación, ni podría sancionarte de ninguna forma.

______________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

CUIDADO CON ESTO: 7 prácticas por las que el SAT podría clausurar tu negocio

Por desconocimiento, los negocios cometen errores que pueden verse como atropellos contra los derechos de los consumidores, algunos de ellos están relacionados con la facturación y las prácticas indebidas que se realizan en torno a ellas.

De acuerdo con las leyes fiscales mexicanas, los negocios y comercios que estén dados de alta ante el Servicio de Administración Tributaria (SAT) deben emitir una factura por la venta de productos y servicios, sin embargo, muchos hacen caso omiso o cometen ciertas prácticas que la autoridad fiscal penaliza.

El SAT detalla que los comercios que no expidan, no entreguen o no pongan a disposición de los clientes dichos comprobantes e incumplan los requisitos señalados están incurriendo en una infracción que les puede llevar hasta a la clausura del establecimiento.

Por lo anterior es muy importante que tanto tú, como los colaboradores que están al frente de esa parte de tu negocio conozcan cuáles son los lineamientos que, a seguir para el llenado de la factura, así como de los datos que deben solicitar para su correcta emisión.

El punto de partida es el sistema de facturación electrónica. Desde finales del año pasado, el sistema de facturación electrónica que entró en operación es la la versión 3.3. Cualquier factura emitida en otra versión no será válida. Esta es la razón por la que debes verificar que tu proveedor ya te esté dando el servicio con esta actualización.

Con esta modificación, también se simplificaron los datos personales que necesitas del contribuyente. Cuidado con ello pues solicitar datos de más se considera una mala práctica. El SAT ha definido otras prácticas indebidas en las que podrías incurrir. Revisa a detalle para que no te suceda:

Solo requieres el RFC

Anteriormente para facturar se requerían toda una serie de datos del contribuyente, hoy basta solo con el RFC y la razón social. El nuevo sistema de facturación no contempla la dirección, por lo que no deberás solicitarlo para este fin.

Correo electrónico para el envío de la factura

Muchos comercios solicitan el correo electrónico para enviar la factura, sin embargo, esto no debe ser un requisito obligatorio pues el contribuyente tiene la opción de poder consultar en tiempo real que la factura le haya llegado a través del portal del SAT, ingresando con su RFC y contraseña.

Aunque es preciso considerar que muchos contribuyentes se sienten más seguros si el comercio envía dicho documento a su correo, esto debe considerarse opcional.

Cobrar una comisión o incrementar el precio por expedir la factura

El SAT declara que el precio de los productos y servicios deben incluir el IVA sin importar si se va o no a solicitar factura. Es una mala práctica incrementar el costo del bien o servicio cuando se solicita ésta.

Obligar a tu cliente a que ellos mismos emitan su factura

Muchos comercios se escudan en miles de excusas para no emitir la factura y le dan como opción al cliente que ellos mismos realicen el trámite en un portal. Está totalmente prohibido y a todas luces representa una mala práctica. Es obligación del comercio generar la factura al momento si así lo requiere el receptor.

Negar la factura

Bajo ningún argumento puedes negar emitir una factura. Muchos comercios obligan a los consumidores a que sea en el momento de la compra o prestación del servicio, ya que luego será imposible hacerlo. El SAT hace la aclaración que se puede emitir con posterioridad, siempre y cuando sea el mismo año en que se realizó la operación.

También está prohibido negar la factura cuando el cliente pague con efectivo, cuando se trate de un anticipo, o negar la facturación argumentando convenios con alguna cámara para la no emisión de facturas electrónicas.

Registrar una forma de pago distinta

La actualización del sistema obliga a distinguir la forma de pago, entre transferencia, efectivo, tarjeta, cheque, etcétera. Es una práctica indebida registrar otra forma de pago distinta a como se haya realizado la operación.

Obligar a que indiquen el uso de la factura

La versión 3.3 tiene una serie de campos en las que el contribuyente puede indicar el uso que le dará a la factura, ya sean gastos generales, gastos médicos por incapacidad, honorarios médicos, donativos, gastos funerales, etcétera. Si el contribuyente no conoce el uso que le dará puede optar por la clave Por Definir (P01).

Recuerda que cualquier detalle relacionado con la emisión de facturas como las prácticas indebidas pueden ser denunciadas al SAT. Evita problemas.

Este contenido apareció originalmente en Premo.

No me han regresado lo que pedí en mi Declaración Anual

Si presentaste tu Declaración Anual y no te regresaron el total de lo que que originalmente se había calculado en tu declaración, entonces tienes que revisar primero si existe alguna anomalía, inconsistencia o solicitud de Información adicional de parte del SAT.

Entonces puedes meter la SOLICITUD DE DEVOLUCIÓN de forma manual en el portal de SAT.

El proceso no es tan complejo como pareciera ser; primero debes entrar a la página del SAT en http://www.sat.gob.mx, y ahí seleccionar “Trámites” en las pestañas de arriba (la segunda de izquierda a derecha), luego vuelves a buscar “Trámites“, después “Devoluciónes y Compensaciones” y finalmente “Solicitud de Devolución“.

Ahí debes registrar tu RFC y contraseña, ya sea la CIEC o la FIEL o la e-Firma como la llaman ahora.

Una vez dentro del portal seleccionas “Adicionar solicitud de devolución” (la imagen que está a la izquierda del icono de la Lupa. En la pantalla que se despliega verificas que los datos estén correctos, en caso dado corriges lo necesario y oprimes el botón “SIGUIENTE“.

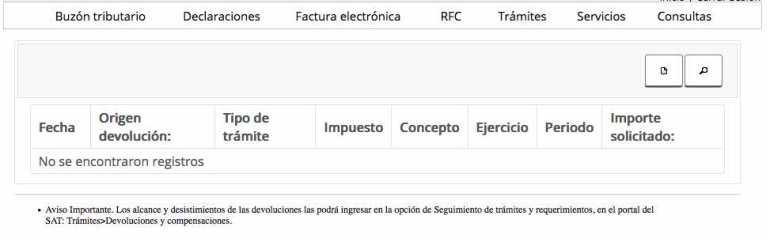

Se desplegará la siguiente pantalla donde debes registrar la información relacionada con el TRAMITE a realizar:

- Origen devolución : SALDO A FAVOR

- Tipo trámite : 115 ISR PERSONAS FÍSICAS

- Suborigen del saldo: OTROS

- Información adicional: Aquí debes registrar la información que consideres explique a la autoridad el motivo por el que estás presentando la Solicitud de Devolución.

Una vez llena la información le das cick en “SIGUIENTE“.

En la siguiente pantalla, debes registrar los datos del Impuesto, los conceptos y el periodo y ejercicio:

Ahí seleccionas:

- Tipo de periodo: DEL EJERCICIO

- Periodo : DEL EJERCICIO

- Ejercicio :2015

Click en “SIGUIENTE“, donde deberás llenar la información relativa con el saldo a favor que ya te depositaron para determinar lo que te hace falta recibir.

Ahí indicas la cantidad de dinero que te depositaron y el sistema te calcula el faltante de forma automática

Click en “SIGUIENTE“.

Para finalmente debes ANEXAR la información en PDF:

- La Constancia de Sueldos y salarios (la que te dió tu patrón donde están tus ingresos y retenciones).

- Las Facturas de gastos a deducir (todos los Pdf de Honorarios médicos, gastos hospitalarios, constancias de intereses reales pagados, colegiaturas, etc.)

- El Estado de Cuenta de Banco donde quieres recibir el depósito, capturando la CLABE interbancaria.

Terminas firmando la declaración con tu FIEL (e-firma) y enviando la declaración y guardando el acuse de recibo.

Esperamos que esta información te sea de utilidad.

Si ya no puedes pagar tus deudas, contáctanos, estamos para ayudarte:

(0155) 5594 5514, 5594 5453 y 5594 5491

Presupuesto 2016

Así quedó el presupuesto para gasto publico para 2016.

Hubo recortes presupuestales para salud, cultura y educación, mientras que para los diputados y el poder judicial, hubo aumentos… ¿Qué opinas?

¿Las deudas se acaban tu presupuesto? En Defensa Del Deudor, SC estamos a tus órdenes,y podemos ayudarte, comunícate con nosotros a los teléfonos (0155) 5594 5453, 5594 5491 y 5594 5514 o bien, visitar nuestra página de Internet www.defensadeldeudor.org también nos pueden seguir en Twitter: @Defensadldeudor y Facebook: Defensa Del Deudor SC