¿Qué es el buró de crédito?

Es una empresa mexicana, constituida como sociedad de información crediticia, dedicada a integrar y proporcionar información, previo a la concesión de un crédito, cuyo objetivo principal es registrar el historial crediticio de las personas y empresas que hayan obtenido algún tipo de crédito, financiamiento, préstamo o servicio.

Ve este video:

Prácticamente todos los tramites con esta empresa se realizarán mediante su sitio web. Debes tener cuidado, existen muchas páginas fraudulentas que simulan ser del buró de crédito, solamente existe un sitio oficial del buró de crédito.

El sitio oficial del buró de crédito es:

También existe otra empresa que integra y proporciona nuestra información crediticia con tiendas y bancos pequeños. Se trata del Circulo de Crédito y su sitio web oficial es:

Entonces… ¿Qué hace y que no hace el buró?

El Buró de crédito NO cobra deudas, NO aprueba créditos y mucho menos los niega.

Estar en Buró es completamente normal, cuando uno tiene o ha tenido un crédito ya sea con una institución financiera (Bancos, financieras, etc) o comercial (telefonía celular, TV de paga, etc). Lo único que cambia es la calificación que tenemos dependiendo de nuestro comportamiento con nuestros pagos. Esta calificación podrá ser «buena» o «mala», como ya dijimos, todo dependerá de: si pagamos puntualmente o no.

Mitos y realidades

Mito: Buró de Crédito es la “lista negra” de deudores

Realidad: No existe ninguna lista negra. En Buró de Crédito tienen la información crediticia de todas las Personas y Empresas que tienen o han tenido al menos un crédito, independientemente de si están pagados puntualmente o presenten un retraso en su pago.

Mito: En Buró te “boletinan”

Realidad: En Buró de Crédito NO boletina a nadie, únicamente refleja el comportamiento crediticio de Personas y Empresas.

Mito: Si pago mis deudas me borran del Buró

Realidad: La información crediticia de todas las Personas y Empresas permanece en su base de datos por 6 años. Si liquidas tus adeudos a tiempo, esto se reflejará en tu REPORTE DE CREDITO ESPECIAL y tu historial mejorará considerablemente.

Mito: Me negaron un crédito por culpa de Buró

Realidad: En Buró de Crédito no aprueban créditos y mucho menos los niegan. El Otorgante del crédito es quien decide de acuerdo a sus políticas si aprueba ó rechaza otorgar una línea de crédito, el buró de crédito únicamente almacena la información referente al comportamiento con los créditos anteriores del solicitante.

El reporte especial tu mejor arma

El reporte especial del buró de crédito se convertirá en una de tus mejores armas, pues en ese documento se registrará absolutamente toda la información correspondiente a todos tus créditos: Montos adeudados, fechas de últimas actualizaciones, atrasos, si alguna de tus cuentas ha sido vendida a un tercero o si ha sido demandada judicialmente, etcétera.

Por ley tienes derecho a obtener tu reporte de crédito especial sin costo alguno (Más info aquí) cada 12 meses. Los reportes adicionales en el mismo periodo tendrán un costo aproximado de entre $15 y $60 pesos cada uno dependiendo del medio por el cual obtengas tu reporte especial (web, teléfono o en persona).

Nota: Defensa Del Deudor recomienda que saques tu reporte de crédito especial, cuando menos dos veces al año para que te mantengas siempre al tanto del estatus que guardan tus deudas.

Entonces los beneficios de obtener tu repoerte especial son:

- Conocer tu historial crediticio de una manera fácil.

- Tener conocimiento de quien consulta tu información.

- Verificar que tu información este correcta y actualizada.

Verificar cuanto es lo que debes en realidad. - Saber con exactitud si tu deuda fue vendida a un tercero.

- Saber si alguna cuenta ha sido demandada judicialmente.

Requisitos para obtenerlo…

Ten a la mano la siguiente información de los créditos que tengas:

• Tarjeta de Crédito: Último estado de cuenta.

• Crédito Automotriz: Número de crédito e institución (Excepto si tiene más de 6 años de liquidación).

• Crédito Hipotecario: Número de crédito e institución (Excepto si tiene más de 6 años de liquidación).

Instructivo de interpretación del reporte: Clic aquí

Video instructivo para que puedas obtener tu reporte especial:

¡No puedo sacar mi reporte especial!

En caso de que no puedas sacar tu reporte de crédito especial mediante su portal de Internet, puedes solicitarlo por estos otros dos medios:

Por teléfono:

Del interior de la República 01800 640 7920

De la Ciudad de México 5449 4954

Es importante tener a la mano el último estado de cuenta de una tarjeta de crédito vigente y la información de créditos adicionales, en caso de tener o haber tenido un crédito automotriz y/o hipotecario.

En persona, Unidad Especializada Buró de Crédito (UEBC)

Acude con una identificación oficial (IFE, Pasaporte, FM2) a la siguiente dirección:

Av. Periférico Sur 4349. Plaza Imagen, Loc. 3. Fracc. Jardines de la Montaña. Delegación Tlalpan C.P 14210. México D.F.

¿Se eliminan los créditos registrados en Buró de Crédito?

La información de los créditos registrados se elimina de la base de datos de Buró de Crédito en diferentes periodos de acuerdo al monto del adeudo que mantengan.

Tus créditos con adeudos menores a:

25 UDIS, más o menos $ 113, se eliminan después de un año.

500 UDIS, más o menos $ 2,260, se eliminan después de dos años.

1000 UDIS, más o menos $ 4, 520, se eliminan después de 4 años.

Estos plazos comienzan a correr a partir de la primera vez que el Otorgante reportó los créditos con un atraso o desde la última vez actualizó a Buró de Crédito información sobre ellos.

OJO: En muchos casos el otorgante del crédito actualiza esta información en el «inter» del tiempo mensionado arriba y esto «reinicia» el conteo a «ceros» nuevamente.

Los datos de tus créditos con adeudos mayores a 1000 UDIS se eliminan al cumplir 6 años en la base de datos de Buró de Crédito siempre y cuando:

- Sean menores a 400 mil UDIS, más o menos, $ 1.7 millones de pesos.

- El crédito no se encuentre en proceso judicial.

- No hayas cometido algún fraude en tus créditos.

- Estos plazos para borrar la información han sido establecidos por la Ley para Regular las Sociedades de Información Crediticia y por las Reglas Generales emitidas por el Banco de México.

OJO: En muchos casos el otorgante del crédito actualiza esta información en el «inter» de los 72 meses y esto «reinicia» el conteo a «ceros» nuevamente.

Si tuviste retrasos o incumplimientos, no tienes que esperar a que se borre la información para que mejore tu historial crediticio. Si te pones al corriente, esto se reflejará en tu historial crediticio y mostrará que estás cumpliendo con tus pagos.

¿Entonces es buena idea esperar el tiempo que se menciona para que se borren mis malas calificaciones en el buró?

No. Ciertamente no es buena idea, ya que, el hecho de que un registro sea eliminado del buró de crédito, no implica que la deuda «deje de existir». Legalmente, la deuda continuará y el acreedor podrá exigir su recuperación por medios judiciales (más info aquí) o vender tu cuenta en mora a un tercero (más info aquí), en cuyo caso, el nuevo adquirente podrá reportar nuevamente esa cuenta ante el buró de crédito. Además, el que un registro sea eliminado por tiempo es casi igual de malo, que tener un registro negativo.

Aclaraciones y reclamaciones:

Muchas veces no vamos a estar de acuerdo con algun dato o informe que aparece en nuestro reporte de crédito especial. En este caso por ley tenemos derecho a hacer las reclamaciones y aclaraciones necesarias para mantener nuestra información en orden y sin errores.

Si no estás de acuerdo con alguno de los datos que aparecen en tu REPORTE DE CRÉDITO ESPECIAL, tienes derecho a presentar 2 reclamaciones sin costo al año, las adicionales tendrían un costo de $75 cada una.

Procedimiento:

El buró de crédito recibe tu Reclamación y la envían al Otorgante de Crédito.

Mientras tu Reclamación está en proceso, incluirán en tu REPORTE DE CREDITO ESPECIAL la leyenda “Registro Impugnado” en el crédito correspondiente.

Si el Otorgante no responde en 30 días hábiles, Buró de Crédito hace la corrección como la solicitaste.

Buró de Crédito envía la respuesta de tu Reclamación en un periodo máximo de 45 días hábiles una vez recibida tu solicitud.

Si la respuesta del Otorgante no es satisfactoria tienes derecho a incluir una Declarativa en tu reporte.

Pasos para presentar una Reclamación

Ingresa a su sistema en línea y llena los campos que se te piden.

Anexa a tu solicitud la siguiente documentación:

- Copia del REPORTE DE CREDITO ESPECIAL sobre el cual solicitas una Reclamación.

(El reporte no debe tener una antigüedad mayor a 90 días).

Copia de identificación oficial (IFE, Pasaporte, FM2) - Copia de documentos que respaldan tu Reclamación, en caso de contar con ellos.

Reclamación en linea: Aquí

Declarativa

Si la respuesta del Otorgante no es totalmente satisfactoria tienes derecho a incluir en tu REPORTE DE CRÉDITO ESPECIAL un texto de máximo 200 palabras con el motivo de tu inconformidad.

El servicio de Declarativa es totalmente gratuito.

Pasos para presentar una Declarativa

Llena la solicitud de Declarativa.

Anexa a tu solicitud la siguiente documentación:

- Copia de identificación oficial: Credencial de Elector, Pasaporte vigente para extranjeros FM2.

- Envíanos tu solicitud de Declarativa y tus documentos por los medios antes mencionados.

Buró de Crédito incluirá tu Declarativa en el REPORTE DE CRÉDITO ESPECIAL.

El Buró de Crédito no es el malo de la película

Como podrás ver, el Buró de Crédito no es una entidad maléfica ni es el «castigo para el deudor», por el contrario, haciendo un uso correcto del buró, puede convertirse en un gran aliado de tus finanzas.

Para saber más, escucha la entrevista que nos concedió Wolfgang Erhardt, Vocero Nacional del Buró De Crédito: Clic aquí

¿Estás con mala calificación en el Buró de Crédito? En Defensa Del Deudor, SC estamos a tus órdenes,y podemos ayudarte, comunícate con nosotros a los teléfonos (0155) 5594 5453, 5594 5491 y 5594 5514 o bien, visitar nuestra página de Internet www.defensadeldeudor.org también nos pueden seguir en Twitter: @Defensadldeudor y Facebook: Defensa Del Deudor SC

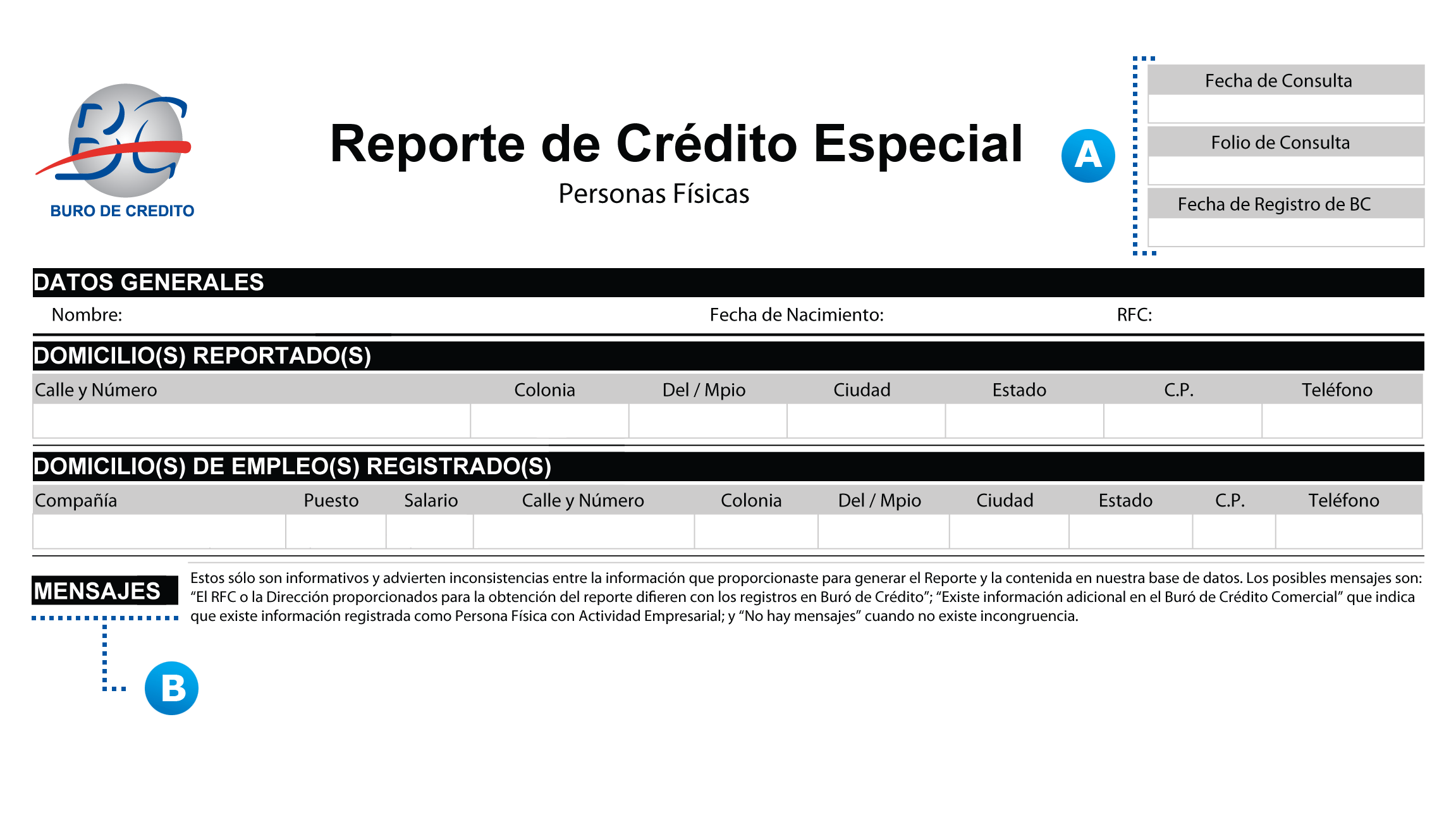

¿Cómo interpretar tu Reporte del Buró de Crédito? (Personas Físicas)

¿Obtuviste tu reporte de crédito especial en el Buró de Crédito pero no sabes cómo interpretarlo? ¡No te preocupes! Aquí te decimos cómo, paso a paso.

DATOS GENERALES

A) Fecha de Consulta, Folio de Consulta y Fecha de Registro en BC

Fecha y folio con que se registro la solicitud de tú Reporte de Crédito Especial. La fecha de registro te dice cuando recibimos por primera vez tus datos en Buró de Crédito.

B) Mensajes

«El RFC o la Dirección proporcionados para la obtención del reporte difieren con los registros en Buró de Crédito”

Si aparece uno de estos mensajes en tu Reporte significa que existe una diferencia entre lo que proporcionaste para consultar tu Reporte y lo que tenemos registrado en la bases de datos. Te recomendamos iniciar una aclaración en caso de que los datos del reporte no sean correctos.

«No hay mensajes” cuando no se presenta ninguno de los mensajes arriba mencionados, te aparece esta leyenda.

RESUMEN DE CRÉDITOS

A) Información de Comportamiento

Los íconos te ayudarán a identificar como está reportando cada crédito.

| Cuenta al corriente Pagaste en la fecha convenida. |

|

| Atraso de 1 a 89 días La institución no ha recibido tu pago o el crédito no ha sido actualizado. |

|

| Atraso mayor a 90 días o deuda sin recuperar La institución no recibió tu pago o el crédito no ha sido actualizado. |

Para ponerte al corriente con tus pagos y se actualice esta información es necesario te acerques con las instituciones que te reportan o bien si nos estás de acuerdo con la información, puedes iniciar una aclaración.

B) Eliminación de Créditos

Fecha probable de eliminación de cuenta, este dato es informativo y si el campo se presenta en blanco, el crédito no puede ser eliminado debido a que no cumple con los criterios de acuerdo a la Legislación aplicable. Si algún dato del crédito es modificado por el otorgante esta fecha puede cambiar. Esta fecha es calculada y no puede ser reclamada.

Importante: Recuerda que, el que la cuenta sea eliminada por tiempo en el registro de tu historial crediticio, no quiere decir que la deuda ya no exista. La deuda legalmente seguirá su curso y si la cuenta es vendida a un tercero o demandada judicialmente, esto se verá reflejado nuevamente en tu historial crediticio y te afectará severamente. Además, un registro eliminado «por tiempo», es casi tan malo como un registro negativo por falta de pago.

El resúmen de créditos aplica de la misma manera para Créditos Bancarios, Créditos No Bancarios y Otras Sociedades de Información Crediticia.

Otras Sociedades de información Crediticia Dun & Bradstreet

Con el fin de integrar la información de todos los créditos que hayas solicitado con los distintos otorgantes de crédito, esta sección muestra el resumen de los créditos reportados con Buro de Crédito Personas Morales “ Dun & Bradstreet”.

Otras Sociedades de información Crediticia Círculo de Crédito

Con el fin de integrar la información de todos los créditos que hayas solicitado con los distintos otorgantes de crédito, esta sección muestra el resumen de los créditos reportados en la Sociedad de Información crediticia “ Círculo de Crédito”.

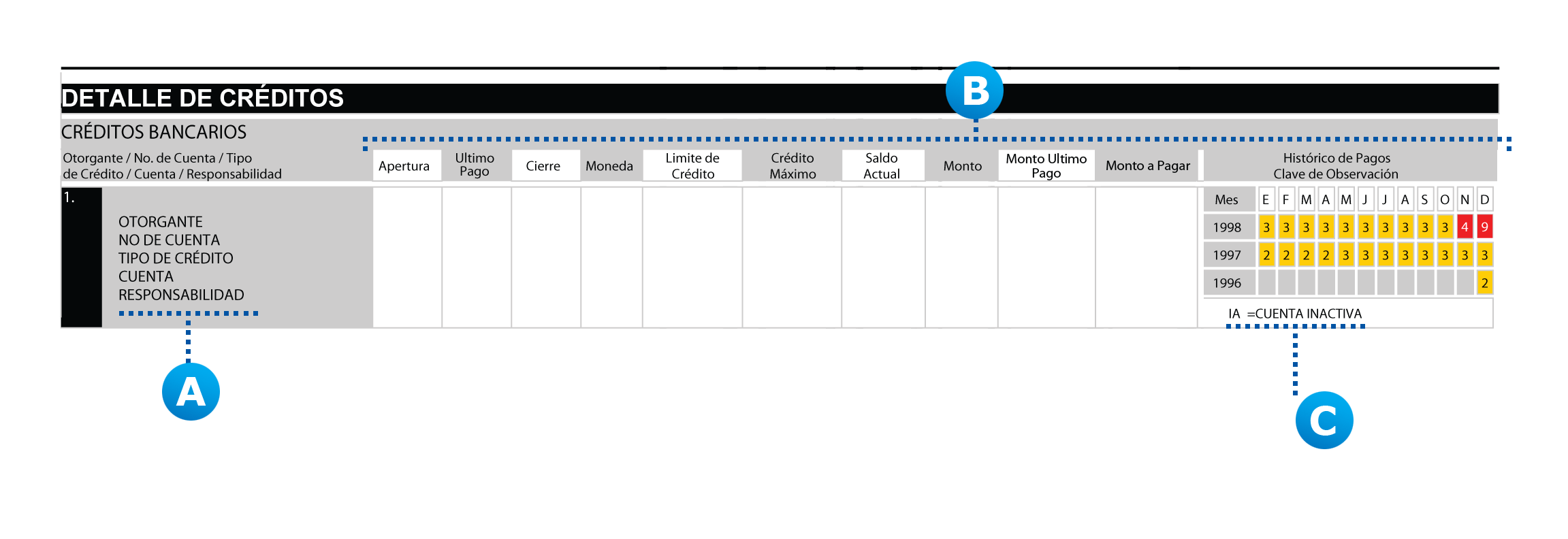

DETALLE DE CRÉDITOS

A)

| Otorgante | Es la Institución que te reporta a Buró de Crédito, por ejemplo: Instituciones financieras como Bancos, Comerciales como telefonía. |

| No. de Cuenta | Número de contrato o cuenta con que se otorgó el crédito. |

| Tipo de Crédito | Es el tipo de contrato firmado, por ejemplo: Tarjeta de crédito, línea de crédito, compra de automóvil, arrendamiento automotriz, bienes raíces, préstamo personal, entre otros. |

| Cuenta | Se refiere al tipo de crédito adquirido: Revolvente, Sin Límite Preestablecido, fijos o Hipoteca. |

| Responsabilidad | Se especifica la responsabilidad que tienes sobre el crédito. Puede ser Individual, Mancomunado u Obligado Solidario. |

B)

| Apertura | Se especifica la fecha de apertura o inicio del crédito. | ||||||||||||||||||||||

| Último Pago | Fecha del último pago que recibió la Institución que te reporta. | ||||||||||||||||||||||

| Cierre | Fecha en que se cerró el crédito por: Inactividad, terminaste de pagar, se vendió la cartera a otra Institución, etc. (Ver la clave de observación) | ||||||||||||||||||||||

| Moneda | Indica la moneda en que se otorgó el crédito: MN= Pesos UD= Unidades de Inversión UDIS US= Dólares Americanos | ||||||||||||||||||||||

| Límite de Crédito | Indica el monto límite que te otorgo la Institución, por ejemplo: El límite de tu Tarjeta de Crédito. | ||||||||||||||||||||||

| Crédito Máximo | Es el monto máximo que haz utilizado de lo que te otorgo la institución desde que se apertura el crédito. Si es un crédito de pagos fijos o hipoteca se refleja el monto total del crédito. | ||||||||||||||||||||||

| Saldo actual | Saldo que adeudas a la Institución que te otorgo el crédito. Cuando exista saldo a favor, la cantidad aparecerá con signo negativo, por ejemplo: -100 | ||||||||||||||||||||||

| Monto | Es el importe del adeudo no abonado en la fecha de compromiso de pago. Puede tener las siguientes interpretaciones: – Saldo no pagado en la fecha límite. – Monto de alguna quita convenida con la Institución. – Saldo vencido al momento de la venta de Cartera |

||||||||||||||||||||||

| Monto Último Pago | Último pago efectuado por el Consumidor. | ||||||||||||||||||||||

| Monto a pagar | Se especifica el monto requerido por el Otorgante como pago del crédito en el periodo correspondiente a la fecha de actualización. Ejemplo: Semanal, quincenal, mensual. | ||||||||||||||||||||||

| Histórico de pagos | Se muestra mes con mes la forma en la que cumpliste con tu compromiso de pago. Podrás observar hasta 25 meses. El histórico va de 1 a 9:

|

||||||||||||||||||||||

| Registro de impugnado | Esta leyenda te puede aparecer entre las columnas Apertura y Cierre. Esto significa que iniciaste una aclaración con Buró sobre este Crédito. Se eliminará en cuanto recibas la respuesta de tu aclaración. |

C)

| AD | Cuenta o monto ante aclaración | El crédito está en disputa por el cliente. |

| CA | Cuenta al corriente vendida | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante el cual debe registrar tus pagos con la misma cuenta. |

| CC | Cuenta cancelada o cerrada | Esta clave corresponde a un crédito que presenta fecha de cierre por: Inactividad, terminaste de pagar el crédito. |

| CL | Cuenta en cobranza pagada totalmente sin causar quebranto | Significa que el crédito presento atrasos pero finalmente se pago sin causar quebranto a la Institución. |

| CO | Crédito en Controversia | Existe incertidumbre jurídica sobre la propiedad de los derechos de cobro derivados del crédito. |

| CV | Cuenta vencida vendida | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante por falta de pago. |

| FD | Cuenta fraudulenta | El crédito se utilizó fraudulentamente por el cliente y eso fue comprobado. |

| FN | Fraude no atribuible al Consumidor | Se presentó fraude pero la actividad fraudulenta no fue realizada por el cliente. |

| FP | Fianza pagada | Se cancela el proceso de adjudicación de inmueble por pago de la deuda. |

| FR | Adjudicación | Adjudicación del bien o inmueble hipotecado en proceso por morosidad en pagos. |

| IA | Cuenta inactiva | El crédito está vigente pero el cliente no lo ha utilizado. |

| IM | Integrante causante de mora | Integrante de un grupo solidario ó de banca comunal causante de mora. |

| LC | Convenio de finiquito o pago menor acordado con el Consumidor | Se negoció parte de la deuda con el Otorgante de Crédito. El monto de condonación se registra en la columna Monto (solo como informativo). |

| LG | Pago menor por programa institucional o de gobierno | Se negoció parte de la deuda con el Otorgante de Crédito. El monto de condonación se registra en la columna Monto (solo como informativo) o es el resultado de un programa de apoyo Gubernamental. |

| LO | En localización | El usuario no ha podido localizar al cliente titular de la cuenta. |

| LS | Tarjeta de crédito extraviada o robada | El otorgante reporta la Tarjeta de Crédito como extraviada o robada. Esta debe tener fecha de cierre. |

| NA | Cuenta al corriente vendida a un Usuario de Buró de Crédito | El Otorgante vendió su cartera a una Institución que no reporta su información a Buró de Crédito. |

| NV | Cuenta vencida vendida a un No. Usuario de Buró de Crédito | La institución que te otorgo el crédito decidió vender la cartera a otro otorgante el cual no reporta información a Buró de Crédito. |

| PC | Cuenta en cobranza | Crédito enviado despacho de cobranza por falta de pago. |

| RA | Cuenta reestructurada sin quita por programa institucional o gubernamental | El crédito debió reestructurarse en razón de programas de tipo oficial. |

| RI | Robo de identidad | El cliente informó al otorgante de Crédito haber sido víctima de Robo de identidad. |

| RF | Resolución Judicial favorable al cliente | Cliente que obtuvo una resolución judicial favorable respecto a un crédito. |

| RN | Cuenta reestructurada debido a un proceso judicial | El crédito fue reestructurado debido a la conclusión de un proceso judicial. |

| RV | Cuenta reestructurada sin pago menor | Cuenta en reestructura por petición del cliente. |

| SG | Demanda por el Otorgante | Este crédito presenta demanda interpuesta por el otorgante del crédito. |

| UP | Cuenta que causa quebranto | El saldo de la cuenta es reportado como pérdida total por el Otorgante de crédito. |

| VR | Dación en pago | Dación en pago ofrecida por el cliente a causa de incapacidad de pago. |

DETALLE DE CONSULTAS

Este apartado contiene los datos de los Otorgantes de Crédito que te han consultado en los últimos 24 meses.

Si aparece como Otorgante:

| Buro de Crédito | Consultaste tu Reporte de Crédito Especial. |

| RCE Reposición | Es una consulta de tu Reporte de Crédito que realiza Buró como resultado de una aclaración y que le envía a los Otorgantes que te consultaron en los últimos 6 meses. |

Contactar al buró de crédito

Para mayor información, puedes contactar directamente al buró de crédito:

| Centro de Servicio a Clientes | De la Ciudad de México 54 49 49 54 Del interior del país 01 800 64 07 920 |

| Oficina de Atención a Clientes | Periférico Sur 4349, Plaza Imagen Local 3 Fracc. Jardines en la Montaña, Del Tlalpan, México, D.F., C.P. 14210 |

DERECHOS QUE TE OTORGA LA LEY

(Resumen de la Ley publicada en el Diario Oficial de la Federación el 01 de Febrero de 2008)

Toda Persona o Empresa de quien se cuente con información en Buró de Crédito tiene derecho a conocer la información registrada así como a presentar, en su caso, una reclamación ante una inconformidad.

En protección a sus intereses, la Ley para Regular Sociedades de Información Crediticia les confiere los siguientes derechos:

Dar su autorización expresa para ser consultado en Buró de Crédito

- Buró de Crédito sólo podrá proporcionar información a un Otorgante de Crédito cuando exista la autorización expresa de la Persona o Empresa de quien solicita información para que se obtenga su Reporte de Crédito.

- Como excepción a lo anterior, la Ley autoriza a los Otorgantes de Crédito que mantengan relaciones jurídicas con sus clientes antes del 14 de febrero del 2002, el continuar realizando consultas periódicas a Buró de Crédito, hasta que dichas relaciones jurídicas terminen por cualquier causa, sin que se requiera la autorización expresa de éstos. (Una relación jurídica es por ejemplo la firma de un contrato de apertura de cuenta, la firma de un pagaré por parte del Cliente a una Empresa Comercial o entidad Financiera).

- Buró de Crédito proporcionará el Reporte de Crédito Especial directamente al titular del mismo, cuando exista la autorización expresa de éste o bien, haya sido plenamente identificado mediante un conjunto de preguntas establecidas para este efecto.

Obtener un Reporte de Crédito Especial gratuito una vez cada 12 meses

- El Reporte de Crédito Especial es gratuito siempre y cuando sea la primera solicitud efectuada en un periodo de 12 meses y se solicite que la entrega del mismo se realice por correo electrónico o el titular del Reporte lo recoja directamente en la Oficina de Atención a Clientes.

- Si se solicita que el envío del Reporte de Crédito Especial se efectúe por fax, correo con acuse de recibo o mensajería, o bien, se requiere más de un Reporte en un periodo de 12 meses, se deberá cubrir el costo autorizado por Banco de México.

- Buró de Crédito tiene un plazo de 5 días hábiles contado a partir de la fecha en que recibe la solicitud para enviar o entregar el Reporte, por el medio que el titular del mismo seleccione.

- El Reporte de Crédito Especial debe contener el nombre de los Otorgantes de Crédito que reportaron la información así como de aquellos que hayan consultado el Reporte en los últimos 24 meses. Asimismo, debe acompañarse de un instructivo de interpretación, un resumen de los derechos y pasos a seguir para efectuar, en su caso, una reclamación.

Presentar una Reclamación sobre la información contenida en un Reporte de Crédito cuando exista inconformidad

- Toda persona puede presentar una aclaración ante Buró de Crédito, CONDUSEF o PROFECO, cuando esté inconforme con respecto a la información contenida en su Reporte de Crédito Especial.

- Cuando algún Otorgante niegue un crédito o servicio, con motivo de la información contenida en el Reporte de Crédito, está obligado a informar a los Clientes dicha situación, así como proporcionar los datos de la Sociedad donde obtuvo dicha información.

- Buró de Crédito debe corregir de manera inmediata su base de datos cuando los errores le sean imputables, o tramitar la reclamación ante el Otorgante de Crédito que corresponda.

- Buró de Crédito incluirá la leyenda “Registro Impugnado” en el crédito que corresponda, la cual permanecerá hasta que se concluya el trámite de la reclamación.

- La respuesta a la Reclamación se enviará en un plazo no mayor a 29 días a partir de que se reciba la solicitud en Buró de Crédito.

- En los casos en donde proceda la modificación a la información registrada en Buró de Crédito, se enviará junto con la respuesta a la reclamación un Reporte de Crédito Especial corregido. Asimismo, a todos los Otorgantes de Crédito que hubiesen consultado Reporte en cuestión, en los últimos 6 meses, se les enviará un Reporte de Crédito corregido.

- Cuando el Otorgante de Crédito no responda la reclamación en el plazo permitido, Buró de Crédito deberá corregir la base de datos de acuerdo a lo solicitado por el titular del Reporte de Crédito.

- Toda persona tiene derecho a conocer los datos de la empresa que adquirió su crédito, cuando éste haya sido vendido o cedido por parte del otorgante con quien inicialmente firmó su crédito. Esta información está disponible en la página de Internet de Buró de Crédito www.burodecredito.com.mx

- Las dos primeras reclamaciones que se realicen en un año calendario no tendrán costo.

Toda persona tiene derecho a solicitar que se incluya un texto de hasta 200 palabras en su Reporte de Crédito Especial cuando haya efectuado una reclamación y el Otorgante de Crédito correspondiente haya resuelto que la reclamación no procede o procede parcialmente. En ese texto podrá explicar el motivo de su inconformidad con la información registrada en su reporte.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

¿Cómo acabar con mis deudas?

Cuando se tienen deudas que ya no se pueden pagar, existen opciones para poder liquidarlas. Es cuestión de entender a la perfección, cual es la mejor opción para que puedas salir de tus deudas:

El primer paso antes que nada, es hacer cuentas. Saber exactamente cuanto es lo que ganamos, cuanto gastamos y ver en que podemos ahorrar. Ante esta situación de evidente emergencia financiera, tratar de eliminar el gasto hormiga y cualquier fuga de capital es vital para alcanzar nuestro objetivo en el menor tiempo posible. Escucha lo que platicamos con el periódico EL UNIVERSAL al respecto: aquí

¿En qué nivel de morosidad estás?

Obtén tu reporte en el buró de crédito

El buró de crédito tiene mala fama, pero toda en base a mitos. El buró no castiga ni niega créditos, sólo es una base de datos donde se refleja información muy importante respecto a tus créditos y a como vas con tus pagos en ellos. Ahí puedes saber cuanto debes, si tu deuda ya fue vendida a un despacho e incluso, si ya existe una demanda en tu contra. El reporte es gratuito una vez al año y lo puedes obtener a través de internet. Más detalles Aquí

- Nivel 1 (bajo). Cuando el problema apenas comienza, por ejemplo, si eras un pagador totalero y por diversas circunstancias ahora sólo pagas el mínimo, pero consideras que no podrás sostener esta situación, la recomendación es acercarte a tu acreedor y solicitar un plan personal de pagos o una reestructura.

- Nivel 2 (medio). Si tienes tres meses sin pagar tus deudas porque no te alcanza, se puede acudir a la institución financiera y buscar una quita, ello significa un descuento de tu deuda, el pago lo tienes que hacer en una sola exhibición.

- Nivel 3 (alto). Si llevas más de seis meses sin pagar ya no será posible reestructurar la deuda pero se podrá negociar alguna oferta para que se pueda liquidar la deuda. En algunos casos, es posible que pasen tu cuenta a un despacho externo de cobranza quien tratará de recuperar el crédito con toda clase de prácticas intimidatorias.

- Nivel 4 (juicio). Si tu situación ya llegó a un juicio mercantil es necesario que tengas un abogado, que dé inicio a tu defensa y buscar algún convenio de carácter judicial para que puedas pagar tu deuda. En caso de haber embargo de bienes o de salario, se tendrá que buscar la forma de destrabar dicho embargo para que no peligren tus bienes.

IMPORTANTE: Si ya estás “sacando de una tarjeta para pagar otra”, buscando préstamos para pagar deudas o empeñando tus cosas, ¡ALTO! Hacer un hoyo para tapar otro solo te hundirá más.

Salidas de emergencia

De entrada existen para los clientes dos opciones para solucionar una condición de morosidad: reestructurar o negociar una quita (un descuento en la deuda). La conveniencia de cada una dependerá del monto de la deuda, el flujo de efectivo del deudor y el tiempo que se lleve sin pagar la deuda.

Desde el primer día de atraso el banco buscará que el cliente se regularice. Lo llamará por teléfono para acordar simplemente que se ponga al corriente.

Posteriormente vendrá la cobranza externa o extrajudicial. Es importante señalar que esta cobranza no tiene ningún tipo de alcance legal, aunque muchas veces los cobradores amenacen al deudor con “cárcel”, “embargos” y otras cuestiones. Ellos (los cobradores), legalmente no tienen poder de hacerle nada al deudor. Lee: La guía anti despachos

Solo el acreedor directamente podrá dar inicio a un proceso legal para recuperar su dinero, pero es un riesgo que se puede controlar y manejar en base a una estrategia adecuada y bien llevada. De esto hablamos para el periódico EL UNIVERSAL: aquí

¿Cual es la mejor opción para pagar mis deudas?

Eso depende directamente del tiempo que se lleve sin pagar y de tu capacidad de pago. Si aún no se cae en mora legal (menos de 90 días desde el último pago), se podrá buscar reestructurar nuestra deuda por medio de un plan personal de pagos. En caso de llevar ya más de 91 días sin pagar, estaremos entonces en mora legal y ya no podrá ser posible llegar a un acuerdo para reestructurar nuestra deuda. El mejor camino en estos casos es buscar una quita. Lee el reportaje donde hablamos respecto a la quita: aquí

Negociar una reestructura (Menos de 90 días de atraso)

Significa que el banco cancelará la deuda y generará un nuevo contrato con otras condiciones. Se toma toda la deuda se calcula una amortización que incluye capital e intereses y se divide en pagos fijos. El tiempo depende de la liquidez del cliente, puede ser a 12, 18, 24 y hasta 60 meses.

Con la reestructura el producto de crédito original se cancela y el cliente debe firmar un nuevo contrato para abrir un nuevo producto. Es importante señalar, que dependiendo del plazo de tiempo, el monto adeudado final podría subir a más del doble de la deuda original. Aquí puedes encontrar nuestra calculadora de reestructuras y así hacer una proyección de que tanto podría subir tu deuda en base a la misma.

Otro problema que presenta la reestructura, es que muchas veces el deudor tiene múltiples deudas con este y con otros acreedores, lo que imposibilitaría el poder pagar todas esas deudas reestructuradas, esto por la muy baja capacidad de pago que presenta el deudor en estos momentos.

Negociar una quita (Más de 91 días de atraso)

Cuando el endeudamiento es severo con más de seis meses de atrasos el cliente por medio de su representante, o él mismo directamente, puede negociar con el banco una quita o descuento en la deuda. Pero el deudor debe estar consciente de que esta opción implica generar una nota regular en su historial ante el buró de crédito, lo cual limitará la posibilidad de tener un préstamo de alguna institución. La quita la puede proponer el cliente o su representante legal, el banco o los despachos de cobranza, comisionados por los bancos para recuperar su cartera vencida.

La gran ventaja de la quita, es que (dependiendo del tipo de acreedor), se podrán negociar descuentos de hasta un 90% directamente sobre el monto adeudado, el problema se presenta en lo complicado de la negociación y en los riesgos legales que conlleva el dejar de pagar por un tiempo nuestra deuda.

Dificultades y riesgos de la quita

Por lo tanto, lograr un descuento no es sencillo. Al banco no le conviene puesto que no es un negocio tan atractivo que tener un crédito a tasa revolvente. Por ello es recomendable buscar asesoría legal y financiera para poder negociar con el banco.

Además (como comentábamos arriba), el tiempo es un factor que complica aún más todo, ya que para el deudor, incluso reunir el dinero necesario para negociar sus deudas por medio de quitas le puede llevar varios meses y eso implica un riesgo que puede ser de “bajo” a “elevado”, de que el acreedor o los acreedores decidan proceder legalmente en contra del deudor.

En esta guía, encontrarás los factores de riesgo que implica deberle a los principales acreedores del país, en relación al monto adeudado y a su agresividad en ese sentido (entre otra información relevante): Clic aquí

Otra cuestión que eleva aún más el riesgo para el deudor, son los cambios legales derivados de la Reforma Financiera y del dictamen de la Suprema Corte de Justicia en relación al embargo de sueldos: Aquí y aquí

Aún así, la quita puede ser la mejor opción (tomando las medidas necesarias)

Con una estrategia bien diseñada, ese riesgo se puede mantener bajo control y así, evitar cualquier problema legal mientras se logra negociar con nuestro acreedor.

Si el banco o despacho de cobranza aceptó algún descuento en su deuda, todo debe quedar plasmado por escrito. Lo recomendable es elaborarse una carta convenio que establezca el monto de la deuda con descuento, tiempos, fechas, etcétera.

En este artículo en el que hablamos para el periódico EL ECONOMISTA, podrás saber más al respecto: Blinde sus pagos con una carta convenio.

Es muy importante no tomar la negociación a la ligera, pues 7 de cada 10 ofrecimientos para liquidar una deuda por medio de una quita ofrecidos por despachos de cobranza e incluso por el mismo acreedor, son falsos. El cobrador buscará obtener sus comisiones y cumplir con sus metas mensuales a cualquier costo, y muchas veces “inventan” descuentos para engañar al deudor y así lograr que este haga un pago sobre su deuda, el cual será para cubrir únicamente intereses y muy poco del capital.

Por eso es muy importante seguir al pie de la letra el ABC de la negociación:

Para saber más lee: ¿Cómo hacer una negociación correctamente?

Tú no tienes que atravesar este proceso solo. Un asesor de nuestra organización, especialista en la materia, puede evaluar tu situación, responder tus preguntas, examinar cuáles son tus opciones, priorizar tus deudas y ayudarte a preparar la mejor estrategia para que puedas liquidar tu préstamo.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org