¿Cómo salir del buró de crédito?

Aquí te decimos paso a paso, la receta para que puedas mejorar tu calificación en el buró de crédito.

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

http://www.defensadeldeudor.org

Video: ¿Qué es Defensa Del Deudor?

¿Cómo pagar mis deudas en tiempos de coronavirus COVIDー19?

El Coronavirus COVID19 ha hecho que miles de personas pierdan sus empleos o que las «suspendan» de sus actividades o que sus ventas hayan bajado por el cierre de sus negocios… ¿De qué forma se podrán pagar las deudas con bancos, financieras o cajas populares que esas personas tienen?

¡Nosotros podemos ayudarles! Desde hace más de una década, hemos ayudado al deudor mexicano y hoy más que nunca, podemos ayudarte a ti, a resolver este problema.

______________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

Me ofrecen un convenio de pago…¿Será verdad?

«Me ofrecen un descuento para pagar…»

¡Cuidado! Podrías ser engañado con un descuento falso.

Escucha este audio:

_______________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

¿Cómo ayuda Defensa Del Deudor SC a los deudores?

¿Tú ya sabes como Defensa Del Deudor, SC puede ayudarte a que acabes realmente con tus deudas?

No te pierdas nuestros programas de radio en vivo, todos los lunes a las 3 pm y los jueves a las 9 pm: www.radioddd.org

Suscríbete a nuestro canal de Youtube

_______________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

¿Cuál es la situación del deudor en México actualmente?

Para mayor información: www.defensadeldeudor.org

¿Sabes cual es tu nivel maximo de endeudamiento?

Para la mayoría de las personas seguramente este es un término nuevo, pero cuando hablamos de finanzas personales, créanme que es de lo más importante y básico que puede haber.

El nivel máximo de endeudamiento sencillamente se refiere al porcentaje máximo que tú puedes destinar de tus ingresos para pagar tus deudas, ese porcentaje es de un promedio del 30% de tus ingresos netos al mes y nunca más que eso.

Por ejemplo, si en tu trabajo recibes un ingreso neto (después de impuestos) de 8 mil pesos mensuales, el máximo que podrías disponer para pagar deudas de ese ingreso sería de 2400 pesos.

¿Por qué?

Es muy sencillo; si tú excedes ese porcentaje, estarías viviendo por encima de tus ingresos, ya que para poder sostener tu estilo de vida actual, dependerías de contraer deudas constantemente, así las cosas, a la primera eventualidad (enfermedad, accidente, desempleo, etc), tus finanzas colapsarían.

¿Entonces puedo vivir pagando los «mínimos» para no rebasar mi nivel de endeudamiento?

¡Por supuesto que no! OJO: el cálculo del 30% lo debes hacer con base en pagar cuando menos, tres veces el mínimo mensual de tus créditos. Por ejemplo, si el mínimo de tu tarjeta de crédito es de mil pesos, deberás contemplar un pago de al menos 3 mil pesos al mes dentro de tu nivel máximo de endeudamiento. Solo así verás una disminución de tu deuda al mediano plazo, ya que estarás abonando a capital y no pagando casi puros intereses, como cuando solo pagas el mínimo.

Recuerda: si lo que quieres es tener finanzas sanas y lograr prosperidad en tu vida, lo mejor que puedes hacer es vivir en un nivel acorde a tus ingresos reales y no en una fantasía de créditos sobre créditos. Así evitarás el sobre endeudamiento y todos los problemas que eso conlleva.

Saludos a todos y que tengan finanzas sanas.

Pobreza que lleva a la muerte

El pasado 30 de agosto, Sol, decidió quitarse la vida y quitársela a sus dos pequeños hijos también, pues ya no soportaba la presión, llevaba semanas recibiendo llamadas y visitas intimidantes de «abogados» que querían echarla de su casa, y como Sol no tenía dinero ni más familia cercana más que sus dos niños pequeños, aquella tarde lo único que sí tuvo fue la certeza de que debía terminar con su vida y la de su familia.

A los pocos días, la policía encontró su cadáver y el de sus dos pequeños hijo. Se habían asfixiado con el gas de la estufa, que Sol había dejado escapar deliberadamente. ¡Hasta ese grado puede llegar la desesperación por la pobreza y las deudas!

En México, la pobreza crece: en el año 2000, había 40 millones de pobres, pero también existía la esperanza de que el nuevo milenio redujera esa cifra. Dieciséis años después, en el gobierno de Enrique Peña Nieto, ese grupo creció a 55,3 millones de pobres. Es decir, que tras tres administraciones llevadas por dos partidos políticos diferentes, la pobreza en México lejos de disminuir, aumentó.

Disparidad de la riqueza

El encargado de la Cruzada Nacional Contra el Hambre gana 189.944 pesos mensuales [unos 9.997 dólares]. El titular de la Comisión Nacional de los Salarios Mínimos gana 173.436 [8.671 dólares] cada 30 días. Y un diputado federal integrante de la Comisión de Atención a Grupos Vulnerables se embolsa 74.279 [3.713 dólares] cada quincena. Ellos y un puñado de servidores públicos que delinean políticas públicas, son la esperanza de millones de mexicanos que sobreviven con menos de 75 pesos al día, bebiendo agua hervida, té de orilla quemada de tortilla o el maíz que cosechan para mitigar el hambre. Su futuro no luce prometedor: la Comisión Económica para América Latina y el Caribe (Cepal) informó el año pasado que México, Guatemala y Venezuela son los únicos países de la región donde la pobreza no tiene freno y crece.

Desesperación, miedo, estrés, muerte

Cuando las carencias van al alza, también los suicidios en el país: datos oficiales reflejan que entre 2000 y 2013, los casos de personas que se quitaron la vida crecieron un 40 por ciento: de 3,5 a 4,9 por cada 100.000 habitantes. Muchos de estos casos, relacionados con la pobreza.

Ellos, a quienes la pobreza les ha quitado la voluntad de vivir, han llevado a México a ocupar el lugar 48 de la lista de 171 países con más suicidas en el mundo, según los últimos datos de la Organización Mundial de la Salud: unos 6.000 casos cada año.

Pero esos son números. Si se quiere contar vidas de personas, en lugar de datos fríos, hay que nombrar algunas de las víctimas recientes de la pobreza que mata en México: en 2015, Juanita Ramos, de 34 años, asfixió a su bebé Ricardo Bosada y luego se colgó de una viga en su casa en Villahermosa, Tabasco —su carta póstuma decía «Perdóname Isidro por lo ke boy hacer pero estoy de nuevo endeudada Me llevo a Richi con migo porque tu no lo vas a poder cuidar Dile a Josue que me perdone y degalo con su familia Cuida a Juán Perdoname «—; el año pasado, Fernando Fuentes hizo cuentas y se percató que su desempleo había perdurado tanto que no podría comprarle regalos de Navidad a sus hijos, así que a los 27 años se colgó en el baño de su casa en Matamoros, Tamaulipas. En Álvaro Obregón, Ciudad de México, también el año pasado, Ángel Salvador escribió una carta en la que acusaba deudas impagables, luego asfixió a sus tres hijas de 7, 9 y 11 años, siguió con su esposa y se disparó en el rostro; y este septiembre, Paula Castañeda, de 10 años, murió en Mazatlán, Sinaloa, de un paro cardiaco que su cuerpo debilitado por el hambre no pudo resistir. Murió pesando sólo 10 kilos. Norte, centro, sur.

Esta es una de las caras de México que el gobierno se niega a ver. Una cara de un México que muchos no conocen, pero que está ahí, que es innegable e inocultable. Una cara que por desgracia, crece día con día, y que va alcanzando a gran velocidad cada vez a más familias mexicanas.

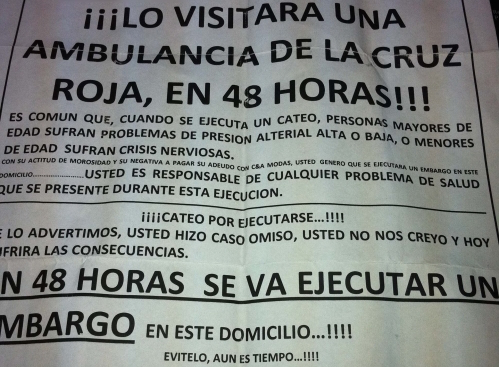

La cartera vencida en México crece todos los años, hoy por hoy, existen miles de millones de pesos colocados en diversos tipos de créditos y financiamientos que la gente ya no puede pagar por diversas circunstancias (pérdida del empleo, bajas ventas, enfermedad, etcétera). Hablamos de miles y miles de familias que viven en la incertidumbre permanente de no saber qué cosa va a pasar. Que viven bajo amenazas constantes por parte de abogados y de cobradores que no hacen otra cosa más que amenazarlos e intimidarlos, si a eso le sumamos el incrmento en juicios mercantiles en contra de deudores de créditos como préstamos personales, tarjetas de crédito, hipotecarios, automotrices, etcétera, el problema se agrava aún más.

Lo que realmente urge, son políticas de apoyo para personas en situaciones extremas como las de Sol, donde existan opciones de renegociación y de prorrogas para liquidar sus deudas. Políticas más humanas que se basen en estudios socioeconómicos serios y puntuales, para brindar ayuda inmediata a todas esas familias que hoy por hoy, se encuentran ante una imposibilidad de pagar sus cuentas por causas ajenas a su control.

Mientras eso sucede, en la Organización Nacional de la Defensa Del Deudor seguiremos trabajando en pro de todas las personas que quieren, pero que no pueden pagar sus deudas, para darles opciones de pago que no afecten su patrimonio y puedan vivir tranquilos.

APROVECHA TU AGUINALDO Y LOGRA QUE TUS FINANZAS TENGAN SALDO A FAVOR

APROVECHA TU AGUINALDO Y LOGRA QUE TUS FINANZAS TENGAN SALDO A FAVOR

· 57% de los mexicanos destina esta prestación para hacer compras navideñas, 37% para el pago de deudas y 33% para ahorro

Se acerca la temporada navideña y con ello la época en que mucha gente recibe la prestación denominada “Aguinaldo”, un derecho que tienen tanto los empleados de empresas privadas como los trabajadores del Estado y que deberá pagarse a más tardar el 20 de diciembre.

Por ello, antes de que gastes todo tu dinero en compras y regalos, en la Defensa Del Deudor SC, te recomendamos hacer un uso inteligente del dinero que recibas, a manera de que lo aproveches al máximo.

De acuerdo con el estudio denominado “Compras de Navidad 2013, Intenciones y Expectativas de los Consumidores en México y Latinoamérica”, que realiza año con año la firma Deloitte, el 57% de los encuestados afirmó que destinará su aguinaldo a realizar compras navideñas, el 37% lo usará para liquidar deudas y sólo el 33% lo destinará al ahorro.

Por lo que se refiere a las formas de pago, 84% de la muestra comentó que pagará sus regalos en efectivo, en tanto 32% mencionó que utilizará la tarjeta de crédito.

Asimismo, la Encuesta Nacional de Inclusión Financiera 2012, realizada por el INEGI, señala que sólo el 20% de la población, lleva un registro puntual de sus gastos; en tanto que la encuesta de Capacidades Financieras en México, realizada por el Banco Mundial, señala que sólo 34% de la población sigue un plan financiero a lo largo del año.

Por ello, antes que te embargue la emoción por el aguinaldo que vas a recibir, Defensa Del Deudor te sugiere tomes en cuenta las siguientes recomendaciones a fin de que le saques el mayor provecho a esta prestación y tus finanzas se vean favorecidas:

ü Elabora un presupuesto. Recuerda que contar con él, te ayudará a tener un control de tu dinero. Realizar un presupuesto te permite conocer tu capacidad de pago y con ello puedes establecer un límite en tus compras y así evitar comprometer tu ingreso futuro.

ü Evita compras impulsivas. Es necesario que pongas en una balanza las compras que llevarás a cabo, lo cual no quiere decir que puedas darte un gusto, lo importante es que no todo tu aguinaldo se destine a este tipo de gastos.

ü Planea tus compras. Al planear tus compras con anticipación podrás lograr un ahorro importante, no te dejes llevar por la emoción de las fechas y compres todo lo que te ofrezcan, sin pensar cómo lo vas a pagar.

ü Compara precios. Antes de adquirir un producto compara precios en diferentes tiendas, te sorprenderás del ahorro que puedes lograr en cada artículo.

ü Trata de no dar el “tarjetazo”. No olvides que la tarjeta de crédito no es dinero extra y pensar que puede ser una extensión de tu salario es un error.

ü Paga deudas de corto plazo como las Tarjetas de Crédito. Utiliza una parte de tu aguinaldo para reducir tu adeudo e iniciar el año próximo con menos deudas o de ser posible sin adeudos.

ü Destina una parte al ahorro. Recuerda que al canalizar una parte de tu aguinaldo al ahorro, te permite contar con recursos para enfrentar un imprevisto o comprar algo necesario el próximo año.

ü Inviértelo. Puedes invertir una parte de tu aguinaldo para hacer crecer tu patrimonio, considera como opción los Cetes Directos, Fondos de Inversión o tu Afore.

Recuerda que si administras tu aguinaldo de manera inteligente, podrás sacarle mayor provecho y lograrás que tus finanzas terminen con saldo a favor este año, con ello podrás enfrentar y superar la “Cuesta de Enero”.

Y recuerda que si las deudas ya son un problema para ti, aquí en la Organización Nacional de la Defensa Del Deudor, SC, tenemos una solución que se ajuste a tu bolsillo.

(0155) 5594 5453 y 5594 5491 con 10 lineas a tu servicio.

¿Cómo usar mi tarjeta de crédito correctamente?

Uso correcto de la tarjeta de crédito

Usar el crédito a nuestro favor es básico hoy en día. Uno de los principales medios de acceso que tenemos para esas líneas de crédito es nuestra tarjeta de crédito, pero ¿cómo usarla correctamente?

PUNTOS BÁSICOS:

a) Pagar a tiempo. Todas las tarjetas de crédito tienen una fecha específica de pago, si pagamos nuestra tarjeta después de nuestra fecha de pago, eso nos generará automáticamente intereses y recargos.

b) Siempre comparar. Existen muchas opciones de tarjetas de crédito en el mercado, siempre debemos buscar la más adecuada para nuestra situación personal, algunas dan puntos por usarlas, otras beneficios en viajes en avión, hoteles, etcétera. Debemos buscar cual tarjeta nos ofrece lo que estamos buscando. Puedes encontrar una tabla comparativa elaborada por la CONDUSEF aquí

c) Fecha de corte. Elige una fecha de corte (si tu tarjeta lo permite) que se adecue a tu fecha en la que cobras tu quincena. Usualmente la fecha límite de pago es de 20 días naturales después de tu fecha de corte, así podrás pagar sin problema.

d) Siempre lleva un control. Saber cuanto llevas gastado en tu tarjeta de crédito, te permitirá mantenerte dentro de tu presupuesto y evitar que «gastes de más». También cuida tu límite de crédito.

e) Límite de crédito adecuado. Muchas veces los bancos nos aumentan las líneas de crédito y pensamos que eso es bueno, pero es al contrario. Un límite de crédito por encima de nuestra capacidad de pago seguramente nos generará problemas a mediano o largo plazo. Si te suben demasiado el límite de crédito, es tu derecho exigir que lo bajen a un límite adecuado a tus ingresos.

f) Pago adecuado. Lo ideal es que pagues el total de lo que gastas con tu tarjeta de crédito cada mes (ser totalero), pero si no puedes hacerlo, toma en cuenta que deberás pagar al menos tres veces el pago mínimo mensual requerido para que veas una disminución real en tu deuda, ya que así cubrirás los intereses generados y una buena cantidad del capital. Si pagas «solo el mínimo», tu deuda seguirá por muchos, muchos años.

g) Usala adecuadamente. Financiar nuestra vida diaria con la tarjeta de crédito es muy mala idea. Procura usarla para comprar solo bienes tangibles con una duración mínima de 3 años. NO compres «el super» o «el café» con tu tarjeta, y mucho menos hagas disposiciones en efectivo con ella, ese dinero sale muy caro.

h) Meses sin intereses. Cuando compres a meses sin intereses, procura elegir el plazo menor. Un plazo de pagos muy prolongado implica un riesgo mayor de fallar con esos pagos y si fallas con uno solo de tus pagos (aún pasándote un día), la promoción a «meses sin intereses» se cancelará y de inmediato estarás pagando intereses por tu compra.

i) Prestar mi tarjeta ¡No! Nunca «prestes» tu tarjeta de crédito para que un tercero compre con ella, ya que es muy probable que esa persona te falle con sus pagos y la deuda legalmente será solamente tuya.

j) Solo dos tarjetas. Lo ideal es que tengas solamente dos tarjetas de crédito. Una con una línea de crédito «alta», para compras mayores y otra con una línea de crédito «pequeña», que sería la que usarás más. De esta forma podrás tener un mucho mejor control en su uso y evitará que te «sobreendeudes» con varias líneas de crédito.

Recuerda que la línea de crédito que tienes por medio de tu tarjeta de crédito no es un ingreso «extra». Es dinero que si usas, tendrás que pagarlo y casi siempre, tendrás que cubrir intereses, cuotas y cargos adicionales.

Usa el crédito de forma inteligente y responsable, así podrás tener estabilidad financiera y prosperidad.

Si tienes cualquier duda, llama a nuestras oficinas y con gusto podremos ayudarte a resolverla: (0155) 5594 5453

O bien, ingresa a nuestro sitio web, donde contamos con un foro de asesoría legal: www.defensadeldeudor.org

La Organización Nacional de la Defensa Del Deudor, S. C. y la Comisión nacional para la Defensa de los Usuarios de los Servicios Financieros(CONDUSEF), queremos que tengas una adecuada cultura financiera y evitar que caigas en morosidad.

¿Como salir del buró de crédito?

Primero, ve este video:

El Buró de crédito es una sociedad de información crediticia cuyo objetivo principal es apoyar la actividad económica del país, proporcionado a las empresas(instituciones bancarias, emisoras de tarjetas de crédito, arrendadoras financieras, empresas de financiamiento automotriz, las hipotecarias, tiendas departamentales, compañías de servicio de comunicación) toda aquella información que requieran, con el fin de facilitar la apertura de crédito a sus clientes.

El Buró de crédito tiene la información crediticia de mas de 27 millones de personas físicas e información de mas de 48 millones de créditos. Las claves que maneja van de cero a nueve, donde el cero indica que se trata de una persona que cumple, y de ahí se avanza en la numeración para señalar el grado de incumplimiento, donde una «x» significa incumplimiento total. Si haz solicitado algún crédito, seguro estas en su lista, pero….. ¿Con que calificativo?: Cliente confiable o tienes una espantosa X.

Si pagas tu(s) crédito(s) a tiempo seguro eres de los buenos, pero si incurriste en el incumplimiento de alguna amortización, un pago a destiempo o, como también ocurre con frecuencia, algún reporte negativo originado por causas ajenas a ti, estas en su lista negra.

Tal vez no le das tanta importancia a ocupar un espacio dentro de los calificados «clientes no confiables», sin embargo esa información se utiliza como referencia para que otro banco facilite recursos a ese mismo deudor; se convierte en motivo para impedir un contrato por ejemplo para un teléfono celular, la aprobación para otorgarte una tarjeta departamental, si necesitas un financiamiento quedas fuera, si tu negocio requiere de una terminal para que tus clientes puedan pagar con tarjeta, estas frito.

Como puedes darte cuenta, estar en el buró de crédito tiene un gran peso, ahora ¿qué debes hacer para salir de ahí o por lo menos cambiarte al bando de los buenos?.

Cabe señalar que una vez que hallas solicitado un crédito, independientemente de si lo pagaste o no, ya no sales del buró de crédito.

Para saber en que situación te encuentras dentro de éste y solucionarla , lo más conveniente es solicitar al buró el envío del reporte de crédito. Puedes contactarlos a través de:

- Su sitio web: http://www.burodecredito.com.mx. El horario para la obtención del Reporte de Crédito Especial a través de la página en Internet es de 7 a 23 hrs. (horario del centro de México).

- Vía telefónica comunicándose al Centro de Servicio al Cliente: Ciudad de México: 5449 4954. por medio de lada sin costo 01 800 64 07 920.

- O directamente en su oficina de Atención a Clientes:

Plaza Imagen – Local 3

Av. Periférico Sur 4349

Fracc. Jardines en la Montaña.

Deleg. Tlalpan.

C.P. 14210.

México, D.F.

Horario de servicio: lunes a viernes de 9 a 18 hrs. y sábados de 9 a 13 hrs.

Si requieres tu reporte por cualquier otro medio como fax, postal o mensajería a domicilio, tiene un costo adicional; visita la página de internet de Buró de crédito para mayor información. La entrega del reporte por estos medio es en un plazo no mayor a 5 días hábiles.

Cuando elige recoger el Reporte de Crédito en la Oficina de Atención a Clientes, el documento estará disponible en 30 días naturales a partir de recibida la solicitud.

Y en caso de que no obtengas una respuesta, solicítalo (por supuesto por un costo determinado) en tu banco.

Si finalmente comprobaste que tienes un adeudo pendiente, liquídalo lo más pronto posible y asegúrate de que la institución a la que le debías, actualice tu historial.

En muchas ocasiones la información errónea o carente de actualización que aparece en el buró de crédito es por causa del banco, 10 por ciento de las quejas que recibe la CONDUSEF sobre el Buró de Crédito, son imputables a estas instituciones, así que en ellos esta la solución para limpiar tu imagen crediticia, acude con tu banco.

Si estas seguro que tienes un historial crediticio limpio, pero por alguna razón te rechazaron un crédito, debes pedir a la empresa acreedora una copia del mismo o te informe a qué empresa le adeudas y notifique directamente al Buró sobre el error para corregirlo (El buró actualiza datos cada mes).

Es obligación de las Instituciones Financieras, casas comerciales y los mismos bancos, darte tu reporte y explicarte el contenido de tu historial crediticio con detalles de montos y fechas de eventuales adeudos.

Atender tu situación crediticia o en su caso lograr que se corrija, te dará tranquilidad y además seguridad de que sea aprobado algún crédito futuro.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org