¿Cuáles son los beneficios que tendrás con las reformas a la ley del INFONAVIT?

Con la reforma, los empleados podrán acceder a los préstamos de forma directa para utilizarlos, por ejemplo, en la adquisición de terrenos.

Uno de los principales cambios a la ley, radica en el hecho de que ahora se le otorgará el crédito de forma directa al beneficiario. Es decir, que ya no habrá «tutelaje» por parte del gobierno ni intermediarios que impongan la venta de un inmueble diminuto a un precio excesivo.

Ahora el beneficiario recibirá el crédito directamente y podrá elegir el inmueble que comprará. Podrá ser una casa, un departamento o un terreno u ocupar el dinero para ampliar, mejorar o modificar un inmueble que posea actualmente.

Por ejemplo, en lugares como Oaxaca, 80 por ciento es propiedad comunal o ejidal, entonces no hay terrenos para desarrollos. Sin embargo, sí podrán adquirir suelo ejidal.

Hasta ahora, más de 320 mil trabajadores han expresado su deseo de acceder a estos recursos con ese fin.

Como comentamos antes, el financiamiento de manera directa también servirá para satisfacer la demanda de mejoras y ampliación en los hogares pues se estima que representan 70 por ciento de los 9.4 millones de acciones de vivienda necesarias en México.

En estos momentos, 2.3 millones de trabajadores mostraron su interés por este préstamo que el instituto da a través de ConstruYO. Con la reforma, el impacto aumentaría 18 por ciento en el primer año de aplicación.

La reforma a la ley del Infonavit también permitiría cerca de 35 mil acciones de refinanciamiento de créditos dados por el Instituto, pero también que los trabajadores puedan refinanciar préstamos que han sacado con instituciones bancarias.

Con esta reforma, también tendrán acceso a créditos personas sin una relación activa.

¡Podrían bajar los intereses también!

La fracción de Morena en la Cámara de Diputados presentó una iniciativa de reforma a las leyes del Infonavit y del ISSSTE con objeto de desechar el doble cobro de interés en los créditos para vivienda, otorgado a los trabajadores que obtienen un salario superior al de cuatro unidades de medida y actualización (UMA). Esa tasa doble fue aprobada en las reformas a ambas legislaciones, en 1992 y 1993, encareciendo desde entonces el derecho a la vivienda barata, pues los dos institutos cobran por encima –mínimo– un punto arriba, de la tasa de interés bancaria vigente.

Lo que se busca es una tasa de interés inferior a la que otorgan las instituciones de crédito privadas, de tal manera que el trabajador pueda pagarlo sin que dicho crédito supere excesivamente el costo original de la vivienda adquirida, tal y como sucede actualmente. Por ejemplo, el patrón aporta 5 por ciento sobre el salario del trabajador para la subcuenta de vivienda incluso después de otorgarse el crédito, el trabajador paga por años un crédito a un interés que puede oscilar entre 10.8 y 12 por ciento, que es igual o superior a una institución bancaria, por ello pasan años y el crédito continúa sin variación y adeuda lo mismo que cuando lo solicitó o un poco más.

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

http://www.defensadeldeudor.org

Video: ¿Qué es Defensa Del Deudor?

Busca Infonavit bajar intereses y plazos de pago en sus créditos

La tasa de interés que maneja el instituto actualmente está en un rango de entre 4 y 12 por ciento, la cual se fija de acuerdo con los ingresos del solicitante.

El Infonavit presentará próximamente un esquema de crédito con el que prevé bajar tasas de interés y plazos de pago.

«A partir del siguiente año se presentará un nuevo esquema que permitirá tener créditos con una tasa más baja, con empleo distinto de los mecanismos de la Subcuenta de Vivienda que lo hará mucho más pagable», comentó Carlos Martínez, director general del organismo.

Actualmente la tasa de interés está en un rango de entre 4 y 12 por ciento, la cual se fija de acuerdo con los ingresos del solicitante. No obstante, por ley el Infonavit no puede cobrar un interés menor a 4 por ciento, debido a que los recursos de la Subcuenta de Vivienda de los trabajadores sin crédito ejercido deben recibir un rendimiento anual no menor a la inflación.

Sin embargo, si se hace la comparación con los intereses cobrados por los bancos, el 12 por ciento de tasa que fija el Infonavit parece más alto, cuando en realidad la tasa se fija según el salario del solicitante, que incluso puede alcanzar la tasa más baja.

Además, el directivo dijo que a partir de noviembre arrancará un esquema que permitirá tener el crédito ahora y empezar a pagarlo en 2021.

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

http://www.defensadeldeudor.org

Video: ¿Qué es Defensa Del Deudor?

Infonavit arranca ‘ConstruYO’ con 2 mil créditos sin garantía de hipoteca

El secretario de Desarrollo Agrario, Territorial y Urbano (Sedatu), Román Meyer Falcón, y el director general del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) Carlos Martínez Velázquez presentaron ‘ConstruYO’, el nuevo programa de créditos del instituto que se otorga sin garantía de hipoteca.

A través de su cuenta de Twitter el INFONAVIT dio a conocer la noticia. Ni

Infonavit (@Infonavit) twitteó: Otorgamos los primeros cinco créditos ConstruYO para autoproducción en Oaxaca, esquema que les permite a las y los trabajadores construir, ampliar, reparar o remodelar su casa, con un financiamiento de hasta 528 mil pesos. https://t.co/LO51d7Np7r (https://twitter.com/Infonavit/status/1318970219633758208?s=20)

“Los programas de autoproducción como ‘ConstruYO’ Infonavit están en línea con la visión del Gobierno de México de dar autonomía a las y los trabajadores para que puedan ejercer los recursos, fruto de su trabajo, en plena libertad para la obtención o mejora de una vivienda que garantice el bienestar de su familia”, dijo Meyer Falcón.

“ConstruYO está dirigido a los trabajadores sin importar su nivel de ingreso y puede ser utilizado en cualquier tipo de propiedad: privada, ejidal, comunal o derivada de algún programa gubernamental de vivienda”, destacó Martínez.

Los requisitos para obtener el crédito son:

-Tener una relación laboral vigente, mínimo ocho meses de cotización continúa con el mismo empleador.

-No tener un crédito vigente con el instituto.

-Para acreditar la propiedad se debe tener un documento que confirme la posesión segura del inmueble: contar con servicios de luz, agua, drenaje y no ubicarse en zonas de riesgo (aplica para tierra ejidal, comunal y privada).

Los primeros cinco créditos a los derechohabientes, se otorgaron en el estado de Oaxaca y suman una derrama total de un millón 100 mil 382 pesos. De estos créditos, dos líneas de financiamiento serán utilizadas para construcciones totales; dos en ampliaciones y uno para la construcción de una planta alta. Dichas obras se realizarán en tres propiedades privadas y en dos ejidales. En todos los casos, las y los acreditados demostraron tener posesión segura del predio.

El director general del Infonavit mencionó que existen tres modalidades que el trabajador puede escoger de manera libre dentro del programa ‘ConstruYO’: reparaciones menores, autoconstrucción con asistencia técnica y autoproducción con constructora.

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

¿Puedo pagar mi Crédito Infonavit anticipadamente?

¿Cómo pagara antes mi crédito Infonavit?

Es un trámite un tanto cuanto complicado, pero si lo haces bien, ¡hasta un descuento podrías obtener!

Si deseas realizar el pago anticipado de tu crédito Infonavit por el total de tu saldo pendiente, podrás solicitar un descuento en la pagina de internet y realizar tu pago por el monto que te especifique. Para esto el Infonavit nos da los pasos a seguir para obtener este beneficio:

Como hacer el trámite para mi descuento por Liquidación Anticipada del Crédito Infonavit?

- 1. De saldo total del crédito, deberás pagar en la fecha límite, el monto con descuento en una sola exhibición, este monto se presenta bajo el nombre Monto a Liquidar.

- 2. Si el pago está incompleto, el importe se abonará al crédito y no recibirás el descuento, pero una vez que el abono se aplique, podrás solicitar este beneficio de nuevo.

- 3. Si el pago del mes es mayor al monto a liquidar, obtendrás un descuento menor, por lo que es conveniente que hagas el pago sólo por la cantidad que se especifica en el monto a liquidar. Los importes pagados de más durante el mes no se devolverán.

- 4. Si pagas el 100% del saldo del crédito no podrás obtener su devolución.

- 5. Las devoluciones por pagos en exceso procederán cuando el Infonavit te haya otorgado una Carta de Certificación de Saldo y se liquide 100% del saldo. Esta devolución se solicitará en Infonatel una vez liquidado el crédito y deberás enviar para ello la Carta de Certificación de Saldo como evidencia.

- 6. Los descuentos se aplicarán únicamente al saldo de crédito con el Infonavit.

- 7. Los porcentajes de descuentos se asignarán en función de las características crediticias de la siguiente manera:

– Se dará 30% de descuento a los créditos otorgados antes de agosto de 1995 que no tengan una reestructura vigente.

– Se dará 30% de descuento si el saldo total del crédito es igual o menor a 30 mil pesos.

– Se dará 10% de descuento por liquidación total, si la fecha de otorgamiento del crédito fue hace 10 años o más y has hecho todos tus pagos en tiempo y forma. Se excluyen créditos que hayan sido reestructurados, que cuenten con una prórroga anterior o vigente, demandados o en convenio judicial.

– Se dará de 5 a 10% de descuento, si la fecha de otorgamiento del crédito es mayor a dos años. El porcentaje de descuento se calcula en función a las condiciones de cada crédito, por ejemplo, el saldo, la tasa de interés, el monto de la mensualidad y el tiempo que falte para pagarlo. Se excluyen créditos en demanda.

- 8. Pasos para obtener el descuento:

– Consulta si eres sujeto a algún porcentaje de descuento en el portal http://www.infonavit.org.mx, sección trabajadores, opción “Descuento por Liquidación Anticipada” o sección “Recompensas Mi Infonavit”. En la misma página se indica el monto a liquidar y, ahí mismo, deberás confirmar tu solicitud para realizar el pago antes de la fecha límite.

– Consulta aquí las Opciones de pago. Antes de pagar confirma que el monto a cubrir sí puede recibirse en la opción de pago que elijas.

– El Infonavit te hará el descuento 20 días hábiles después del registro de tu pago. Deberás imprimir la página con el monto a liquidar como comprobante.

- 9. Si ejerciste tu crédito antes de 2008 y tienes relación laboral vigente, te podemos dar desde 5% hasta 30% de descuento. Para solicitar el cálculo de tu posible descuento debes seguir estos pasos:

– Llama a Infonatel, al 91715050 desde la ciudad de México o al 01800-008-3900 sin costo desde cualquier parte del país. Elije la opción Recompensas y marca 1, 2, 4; luego proporciona tu cuenta de correo electrónico y tu número de teléfono celular. Esto es muy importante porque el Infonavit te avisará por estos medios, si obtuviste el descuento.

– Infonatel te dará un número de solicitud y ésta será sometida a un proceso de evaluación.

– El Infonavit te avisará por medio de un mensaje a tu teléfono celular o a tu correo electrónico, el posible descuento, el monto a liquidar y la fecha límite de pago. Si no cuentas con número de celular ni correo electrónico, debes volver a llamar a Infonatel para conocer el resultado de la evaluación.

– Consulta aquí las Opciones de pago. Antes de pagar confirma que el monto a cubrir sí puede recibirse en la opción que elijas.

– El Infonavit te hará el descuento 20 días hábiles después del registro de tu pago. Deberás imprimir la página con el monto a liquidar como comprobante.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

CÓMO OBTENER UN DESCUENTO EN TU CRÉDITO INFONAVIT SI PAGAS ANTES

Si vas a liquidar tu crédito Infonavit de forma anticipada, podrías ser candidato a un atractivo descuento sobre el total de tu saldo pendiente. Para que obtengas este beneficio, el Infonavit nos da los pasos a seguir:

Como Tramitar Mi Descuentos por Liquidación Anticipada de mi Crédito Infonavit?

Con esto podrás obtener como beneficio un descuento por la liquidación anticipada en el saldo total de tu crédito Infonavit, bajo los siguientes lineamientos.

- 1. De saldo total del crédito, deberás pagar en la fecha límite, el monto con descuento en una sola exhibición, este monto se presenta bajo el nombre Monto a Liquidar.

- 2. Si el pago está incompleto, el importe se abonará al crédito y no recibirás el descuento, pero una vez que el abono se aplique, podrás solicitar este beneficio de nuevo.

- 3. Si el pago del mes es mayor al monto a liquidar, obtendrás un descuento menor, por lo que es conveniente que hagas el pago sólo por la cantidad que se especifica en el monto a liquidar. Los importes pagados de más durante el mes no se devolverán.

- 4. Si pagas el 100% del saldo del crédito no podrás obtener su devolución.

- 5. Las devoluciones por pagos en exceso procederán cuando el Infonavit te haya otorgado una Carta de Certificación de Saldo y se liquide 100% del saldo. Esta devolución se solicitará en Infonatel una vez liquidado el crédito y deberás enviar para ello la Carta de Certificación de Saldo como evidencia.

- 6. Los descuentos se aplicarán únicamente al saldo de crédito con el Infonavit.

- 7. Los porcentajes de descuentos se asignarán en función de las características crediticias de la siguiente manera:

– Se dará 30% de descuento a los créditos otorgados antes de agosto de 1995 que no tengan una reestructura vigente.

– Se dará 30% de descuento si el saldo total del crédito es igual o menor a 30 mil pesos.

– Se dará 10% de descuento por liquidación total, si la fecha de otorgamiento del crédito fue hace 10 años o más y has hecho todos tus pagos en tiempo y forma. Se excluyen créditos que hayan sido reestructurados, que cuenten con una prórroga anterior o vigente, demandados o en convenio judicial.

– Se dará de 5 a 10% de descuento, si la fecha de otorgamiento del crédito es mayor a dos años. El porcentaje de descuento se calcula en función a las condiciones de cada crédito, por ejemplo, el saldo, la tasa de interés, el monto de la mensualidad y el tiempo que falte para pagarlo. Se excluyen créditos en demanda.

- 8. Pasos para obtener el descuento:

– Consulta si eres sujeto a algún porcentaje de descuento en el portal http://www.infonavit.org.mx, sección trabajadores, opción “Descuento por Liquidación Anticipada” o sección “Recompensas Mi Infonavit”. En la misma página se indica el monto a liquidar y, ahí mismo, deberás confirmar tu solicitud para realizar el pago antes de la fecha límite.

– Consulta aquí las Opciones de pago. Antes de pagar confirma que el monto a cubrir sí puede recibirse en la opción de pago que elijas.

– El Infonavit te hará el descuento 20 días hábiles después del registro de tu pago. Deberás imprimir la página con el monto a liquidar como comprobante.

- 9. Si ejerciste tu crédito antes de 2008 y tienes relación laboral vigente, te podemos dar desde 5% hasta 30% de descuento. Para solicitar el cálculo de tu posible descuento debes seguir estos pasos:

– Llama a Infonatel, al 91715050 desde la ciudad de México o al 01800-008-3900 sin costo desde cualquier parte del país. Elije la opción Recompensas y marca 1, 2, 4; luego proporciona tu cuenta de correo electrónico y tu número de teléfono celular. Esto es muy importante porque el Infonavit te avisará por estos medios, si obtuviste el descuento.

– Infonatel te dará un número de solicitud y ésta será sometida a un proceso de evaluación.

– El Infonavit te avisará por medio de un mensaje a tu teléfono celular o a tu correo electrónico, el posible descuento, el monto a liquidar y la fecha límite de pago. Si no cuentas con número de celular ni correo electrónico, debes volver a llamar a Infonatel para conocer el resultado de la evaluación.

– Consulta aquí las Opciones de pago. Antes de pagar confirma que el monto a cubrir sí puede recibirse en la opción que elijas.

– El Infonavit te hará el descuento 20 días hábiles después del registro de tu pago. Deberás imprimir la página con el monto a liquidar como comprobante.

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

(0155) 44400690 y 5594 5491

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

¿Cómo traspaso mi crédito INFONAVIT?

El traspaso es una opción para ceder la vivienda que obtuviste por medio del INFONAVIT a un tercero. Esta práctica es bastante común, pero se debe realizar de la forma correcta.

Vender una casa o un departamento no es lo mismo que vender un coche, o un refrigerador.

Legalmente, un inmueble que está hipotecado no se puede vender; sin embargo se pueden ceder.

1. Pago con otro crédito Infonavit

Es una operación que tú como acreditado realizas con un derechohabiente del Instituto que desea comprar tu propiedad y cumple con los requisitos necesarios para ser sujeto de crédito.

Este proceso se denomina como “Compra tu Vivienda con Pasivo Infonavit” y opera de la siguiente manera.

El primer paso implica que ambos, tanto el derechohabiente/comprador como el acreditado/vendedor acudan juntos a la oficina del Infonavit para solicitar la información y formatos para la integración del expediente y, en su caso, la inscripción del crédito y elección de la notaría donde se formalizará la operación.

El notario realizará la cancelación de la hipoteca del vendedor y escriturará a nombre del derechohabiente que compra, quién ejercerá su propio crédito con las condiciones establecidas en su contrato.

Con el crédito que otorgó el Infonavit al comprador se terminará de pagar tu deuda con el Instituto y después del pago de impuestos y honorarios correspondientes, que dependen de cada localidad, el remanente es para ti y será depositado en una cuenta bancaria que designes.

2. Pago en efectivo

También es posible liberar la hipoteca Infonavit si el comprador paga al contado el valor de la operación; ya que hasta hoy no es posible que quien compra lo haga financiado por un banco o sofol.

Si eres derechohabiente es importante que si alguien te ofrece un “traspaso” de un crédito Infonavit no te emociones, podría ser una estafa, sobre todo si te proponen hacerlo mediante un contrato privado y pagarés o poderes notariales. La figura correcta es “Compra tu Vivienda con Pasivo Infonavit” y requiere del conocimiento y anuencia del Instituto para realizarlo.

Requisitos:

El vendedor debe cumplir con: escrituras del inmueble con Registro Público de la Propiedad, no tener gravamen (si tiene adeudo tramitar carta saldo). IFE, Curp, acta de nacimiento y matrimonio, último recibo de agua y predial. Así como certificado de no adeudo de agua y predial para exentar ISR, boletas de luz, teléfono, gas, de cinco años atrás.

El comprador debe tener una relación laboral y calificar con 116 puntos para solicitar su crédito ante el Infonavit. Deberá tomar el taller Saber para decidir. Solicitar avalúo y definir notario para formalizar la compraventa.

Nota 1: Solamente el acreditado puede firmar acuerdos ante Infonavit, a menos que tengas un poder notarial especial que te acredite para gestionar los trámites.

Nota 2: este tipo de venta se presta para el fraude. Ten cuidado.

Nota 3: Actualmente la ley contra el lavado de dinero esta restringiendo este tipo de operaciones. Deben tener cuidado y asesorarse correctamente.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

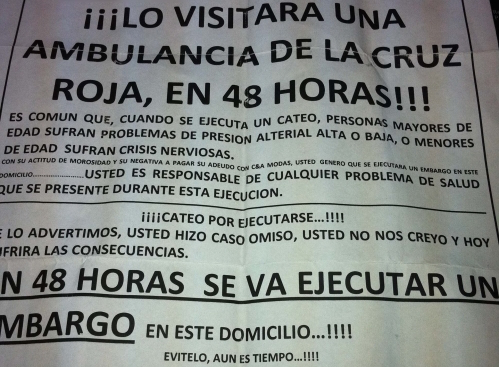

Pobreza que lleva a la muerte

El pasado 30 de agosto, Sol, decidió quitarse la vida y quitársela a sus dos pequeños hijos también, pues ya no soportaba la presión, llevaba semanas recibiendo llamadas y visitas intimidantes de «abogados» que querían echarla de su casa, y como Sol no tenía dinero ni más familia cercana más que sus dos niños pequeños, aquella tarde lo único que sí tuvo fue la certeza de que debía terminar con su vida y la de su familia.

A los pocos días, la policía encontró su cadáver y el de sus dos pequeños hijo. Se habían asfixiado con el gas de la estufa, que Sol había dejado escapar deliberadamente. ¡Hasta ese grado puede llegar la desesperación por la pobreza y las deudas!

En México, la pobreza crece: en el año 2000, había 40 millones de pobres, pero también existía la esperanza de que el nuevo milenio redujera esa cifra. Dieciséis años después, en el gobierno de Enrique Peña Nieto, ese grupo creció a 55,3 millones de pobres. Es decir, que tras tres administraciones llevadas por dos partidos políticos diferentes, la pobreza en México lejos de disminuir, aumentó.

Disparidad de la riqueza

El encargado de la Cruzada Nacional Contra el Hambre gana 189.944 pesos mensuales [unos 9.997 dólares]. El titular de la Comisión Nacional de los Salarios Mínimos gana 173.436 [8.671 dólares] cada 30 días. Y un diputado federal integrante de la Comisión de Atención a Grupos Vulnerables se embolsa 74.279 [3.713 dólares] cada quincena. Ellos y un puñado de servidores públicos que delinean políticas públicas, son la esperanza de millones de mexicanos que sobreviven con menos de 75 pesos al día, bebiendo agua hervida, té de orilla quemada de tortilla o el maíz que cosechan para mitigar el hambre. Su futuro no luce prometedor: la Comisión Económica para América Latina y el Caribe (Cepal) informó el año pasado que México, Guatemala y Venezuela son los únicos países de la región donde la pobreza no tiene freno y crece.

Desesperación, miedo, estrés, muerte

Cuando las carencias van al alza, también los suicidios en el país: datos oficiales reflejan que entre 2000 y 2013, los casos de personas que se quitaron la vida crecieron un 40 por ciento: de 3,5 a 4,9 por cada 100.000 habitantes. Muchos de estos casos, relacionados con la pobreza.

Ellos, a quienes la pobreza les ha quitado la voluntad de vivir, han llevado a México a ocupar el lugar 48 de la lista de 171 países con más suicidas en el mundo, según los últimos datos de la Organización Mundial de la Salud: unos 6.000 casos cada año.

Pero esos son números. Si se quiere contar vidas de personas, en lugar de datos fríos, hay que nombrar algunas de las víctimas recientes de la pobreza que mata en México: en 2015, Juanita Ramos, de 34 años, asfixió a su bebé Ricardo Bosada y luego se colgó de una viga en su casa en Villahermosa, Tabasco —su carta póstuma decía «Perdóname Isidro por lo ke boy hacer pero estoy de nuevo endeudada Me llevo a Richi con migo porque tu no lo vas a poder cuidar Dile a Josue que me perdone y degalo con su familia Cuida a Juán Perdoname «—; el año pasado, Fernando Fuentes hizo cuentas y se percató que su desempleo había perdurado tanto que no podría comprarle regalos de Navidad a sus hijos, así que a los 27 años se colgó en el baño de su casa en Matamoros, Tamaulipas. En Álvaro Obregón, Ciudad de México, también el año pasado, Ángel Salvador escribió una carta en la que acusaba deudas impagables, luego asfixió a sus tres hijas de 7, 9 y 11 años, siguió con su esposa y se disparó en el rostro; y este septiembre, Paula Castañeda, de 10 años, murió en Mazatlán, Sinaloa, de un paro cardiaco que su cuerpo debilitado por el hambre no pudo resistir. Murió pesando sólo 10 kilos. Norte, centro, sur.

Esta es una de las caras de México que el gobierno se niega a ver. Una cara de un México que muchos no conocen, pero que está ahí, que es innegable e inocultable. Una cara que por desgracia, crece día con día, y que va alcanzando a gran velocidad cada vez a más familias mexicanas.

La cartera vencida en México crece todos los años, hoy por hoy, existen miles de millones de pesos colocados en diversos tipos de créditos y financiamientos que la gente ya no puede pagar por diversas circunstancias (pérdida del empleo, bajas ventas, enfermedad, etcétera). Hablamos de miles y miles de familias que viven en la incertidumbre permanente de no saber qué cosa va a pasar. Que viven bajo amenazas constantes por parte de abogados y de cobradores que no hacen otra cosa más que amenazarlos e intimidarlos, si a eso le sumamos el incrmento en juicios mercantiles en contra de deudores de créditos como préstamos personales, tarjetas de crédito, hipotecarios, automotrices, etcétera, el problema se agrava aún más.

Lo que realmente urge, son políticas de apoyo para personas en situaciones extremas como las de Sol, donde existan opciones de renegociación y de prorrogas para liquidar sus deudas. Políticas más humanas que se basen en estudios socioeconómicos serios y puntuales, para brindar ayuda inmediata a todas esas familias que hoy por hoy, se encuentran ante una imposibilidad de pagar sus cuentas por causas ajenas a su control.

Mientras eso sucede, en la Organización Nacional de la Defensa Del Deudor seguiremos trabajando en pro de todas las personas que quieren, pero que no pueden pagar sus deudas, para darles opciones de pago que no afecten su patrimonio y puedan vivir tranquilos.

¿Puedo Usar el Saldo de mi Subcuenta de Vivienda para pagar mi hipoteca?

¿Qué es eso de la Subcuenta de Vivienda?

Si tú trabajas en una empresa, por ley deberás tener un fondo de vivienda donde tu patrón deberá depositar cada dos meses una cantidad equivalente a el 5% de tu salario integrado, es decir, tu sueldo + las prestaciones que recibes.

Ese dinero sumado a las aportaciones que hace tu patrón cada dos meses, se va juntando en una cuenta que es conocida como Subcuenta de Vivienda (SV), por lo que cada dos meses podrás ver que tu saldo irá en aumento.

Ese dinero se mantiene como tu SSV (Saldo de Subcuenta de Vivienda) y permanece ahí hasta que te jubiles y lo recuperes o hasta que decidas solicitar un crédito con el Infonvit (directo) y/o por medio de un banco para completar para la casa que quieres, es decir un cofinanciamiento (Cofinavit).

¿Para que SÍ puedo ocupar mi saldo en mi Subcuenta de Vivienda?

1.- Paga una hipoteca previa

Puedes aprovechar tu Subcuenta de Vivienda para el Pago de Pasivos (adeudos). Es decir, el crédito que te ofrece el Infonavit sirve para que liquides una hipoteca previa que tú o tu cónyuge estén pagando en una institución financiera privada (banco o Sofol). En este caso, sólo puedes utilizar el crédito tradicional. Es una excelente opción cuando:

• Puedes mejorar las condiciones crediticias de tu actual hipoteca, con una mensualidad o tasa menor.

• Tener un crédito más cómodo te permitirá adelantar pagos y liquidarlo en menos tiempo.

• Tienes una hipoteca en Udis. Podrás cambiarlo a pesos y tener mayor certeza de tu deuda a futuro.

2.- Remodela tu actual vivienda

Igual que en el pago de pasivos, esta alternativa está disponible para el crédito tradicional.

Con este apoyo puedes construir en terreno propio (una vivienda) remodelar, mejorar y ampliar cualquier propiedad. El requisito principal es que no tenga gravámenes, esté ubicada en una zona urbanizada, con todos los servicio y no considerada zona de riesgo. Es una buena opción si:

• Tu propiedad requiere remodelación o una ampliación para resolver tus necesidades actuales y eventualmente será más atractiva para los compradores cuando decidas venderla.

• Tu casa de descanso requiere mejoras que la hagan más apetecible para rentas temporales o de fin de semana.

• Si tienes un inmueble como inversión a corto plazo y requiere remodelación profunda antes de venderlo, esto podría elevar hasta en 30% su valor de reventa.

• Tu ganancia será el remanente entre el precio que logres conseguir por esa propiedad, menos lo que pagaste por ella y lo que necesites para liquidar el crédito.

3.- Conviértete en inversionista

Invertir en bienes raíces es buena alternativa para sacar provecho de tu ahorro en tu Subcuenta de Vivienda, es momento de aprovechar cuando:

• Encontraste una oferta inmobiliaria irresistible en una zona de alta plusvalía. Toma en cuenta que mientras más pronto la revendas y liquides el crédito, menos intereses pagarás y el rendimiento será mayor.

• Quieres comprar una segunda casa -en ciudad para renta fija o de descanso para rentas temporales- y tienes disponible tu crédito Infonavit. Como inversión a largo plazo, puede representar un seguro de retiro, ya sea que vivas de `tus rentas´ o vendas alguna de tus propiedades para mejorar tu pensión.

Los beneficios

Los créditos hipotecarios que te ofrece el Infonavit pueden ayudarte a adquirir propiedades con condiciones favorables como:

• La tasa de interés más baja del mercado.

• Tu Subcuenta de Vivienda sirve para disminuir o pagar por completo los gastos de originación.

• No requieres enganche.

• Las futuras aportaciones patronales a la Subcuenta de Vivienda sirven para amortizar capital del préstamo.

4.- Completar tu pensión

Integrarse en tu AFORE como parte de tu pensión a la hora de tu retiro entre tus 60 y 65 años.

Toma en cuenta que el Infonavit tiene un amplio catálogo de productos crediticios diseñados para cubrir las necesidades de los diversos segmentos de sus derechohabientes; cada uno sirve para un tipo particular de trabajador, casi siempre medido por la cantidad de salarios mínimos que integran su ingreso.

Además existen alternativas de cofinanciamiento con diversos bancos y sofoles para aquellos que desean invertir en propiedades de mayor valor. Las instituciones financieras privadas actualmente otorgar créditos hasta de 95% del valor de la propiedad.

¿Puedo retirar mi ahorro?

Hasta hoy, el Infonavit no contemplan otra opción para disponer de los fondos de tu Subcuenta de Vivienda que no sean las mencionadas, o para complementar la pensión al momento de tu retiro.

Así, aunque existen empresas que ofrecen ayudarte a `recuperar´ el saldo de tu Subcuenta de Vivienda, por medio de la solicitud de un crédito Infonavit, la compra de una casa y su inmediata venta, nadie mejor que tú para tomar decisiones acertadas y hacer rendir tus ahorros. Además, toma en cuenta que generalmente estas empresas cobran hasta 30% de tu SV por el trámite.

Si bien el dinero de tu ahorro para vivienda es tuyo, no llegará a tus manos antes del retiro, lo que sería igual que dejarlo dormir dentro de tu colchón. Así que es momento de analizar cómo invertirlo y hacerlo crecer.

No. El saldo de tu subcuenta de vivienda solo puede utilizarse de 2 formas:

Obtener un crédito hipotecario con Infonavit o FOVISSSTE (según sea el caso) en los diferentes esquemas que otorgan estas instituciones o

Integrarse en tu AFORE como parte de tu pensión a la hora de tu retiro entre tus 60 y 65 años.

¿Para que NO puedo usar mi saldo en mi Subcuenta de Vivienda?

- Sacar un porcentaje o el total para gastarlo a tu gusto.

- Pagar otros tipos de créditos (no hipotecarios).

¿Entonces puedo usar el saldo de mi Subcuenta de Vivienda para pagar mi hipoteca?

La respuesta a esa pregunta es sí, sí es posible, pero recuerda que para poder hacer uso de tu Subcuenta de Vivienda a través de tu Crédito Infonavit, necesitarás forzosamente tener una relación laboral vigente.

Es decir que, si no tienes trabajo en estos momentos, entonces no podrás usar tu Subcuenta de vivienda para pagar tu hipoteca.

Para mayor información visita nuestra web: www.defensadeldeudor.org

El INFONAVIT no revisará el buró de crédito.

Fuente: El Economista

El Instituto del Fondo Nacional para la Vivienda de los Trabajadores (Infonavit) descartó revisar el Buró de Crédito de los derechohabientes que soliciten un financiamiento, tal y como pretendía la administración anterior.

En mayo del año pasado, las autoridades del Infonavit anunciaron que examinarían el historial crediticio de sus afiliados que quisieran un crédito, con la finalidad de evitar el sobreendeudamiento delacreditado.

Para Alejandro Murat Hinojosa, director general del Infonavit, esta medida no es un tema que esté en la mesa del Instituto, “ni siquiera se ha puesto en la mesa de la Asamblea”.

Aclaró que, al ser un órgano tripartita, se tienen indicadores de perfil de riesgo diferentes a los que maneja el sector privado, debido a que el Instituto es una hipotecaria social y el recurso de la subcuenta es de los trabajadores.

“El Infonavit está listo para seguir siendo un motor del sector y del mercado interno del país”, expresó.

Murat Hinojosa recordó el lema que dice que después de 25 meses de cotización cualquier trabajador tendrá un crédito: “Lo que buscamos es hacer un acompañamiento responsable para que ellos sepan las implicaciones financieras y sepan empatar mejor sus necesidades y objetivos”.

Dentro de los planes que la administración anterior del Infonavit tenía en materia de revisión del Buró de Crédito está clasificar a los derechohabientes en tres grupos, de acuerdo con su nivel de endeudamiento.

El primero era el nivel bajo o nulo, donde la solicitud de crédito, seguiría su proceso normal; en el segundo, llamado nivel medio, se retendrá 7.5% del valor de la casa de su subcuenta de vivienda, monto que se quedaría como garantía de pago.

El tercer nivel era el de endeudamiento alto; ahí se retendría 7.5% del valor de la vivienda y además el trabajador únicamente podría ejercer 80% de su monto de crédito aprobado.