¡Cuidado con las financieras pirata!

¡Cuidado con las financieras pirata!

La Organización Nacional de la Defensa Del Deudor SC ha detectado este elaborado sistema de estafa, donde los delincuentes, simulan casi a la perfección, a financieras reales, bien establecidas y reguladas.

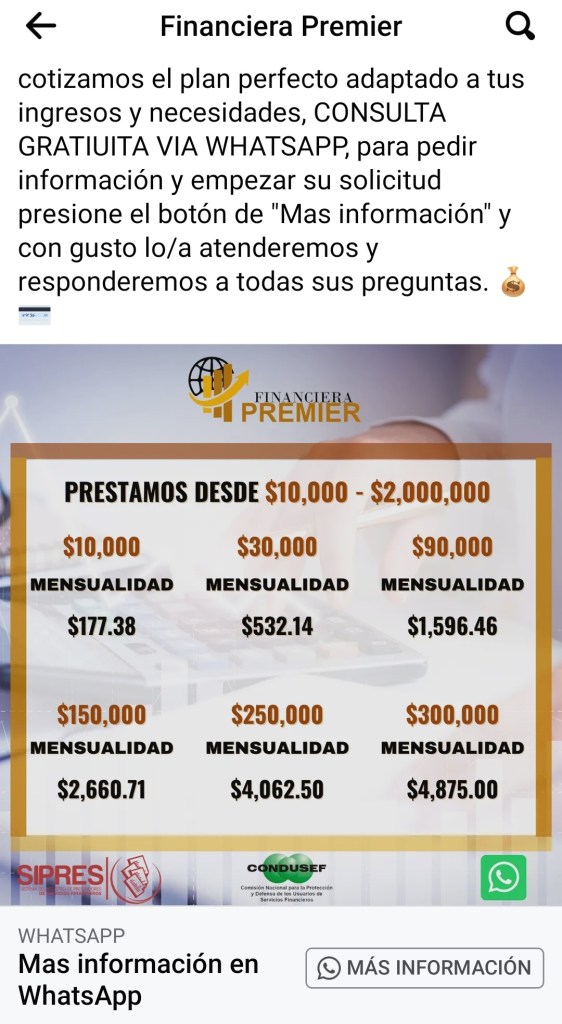

Navegado por redes sociales, es común ver anuncios como este:

Se anuncian en redes sociales como supuestas financieras, ofreciendo atractivos créditos con condiciones maravillosas: pagos mensuales muy accesibles, plazos muy largos, intereses muy bajos, sin garantías ni avales y dicen que tampoco checan buró de crédito. Además, aseguran estar regulados por CONDUSEF y que incluso aparece su registro ante el SIPRES (Sistema de Registro de Prestadores de Servicios Financieros) y efectivamente, al ingresar al SIPRES la razón social de la financiera en cuestión aparece, todo se ve normal, pero, hay que checar los detalles…

Primero, el anuncio: si bien parecería estar todo en orden, el medio de contacto es la clave: un número de WhatsApp o un mensaje por inbox a la supuesta página de Facebook de la financiera. Ahora, si vemos en el registro del SIPRES, encontraremos los datos oficiales de contacto de la financiera real y veremos que el número telefónico que aparece en la página del SIPRES, no coincide para nada con el del anuncio que vimos en redes sociales. Nuestro consejo es que llamen al número oficial registrado en el SIPRES y ahí verificar si lo mencionado en el anuncio en redes es verdad o solo es un intento de estafa. Al hacer la prueba, verás que 9 de 10 veces te dirán que no son ellos ¡se trata de una suplantación! O lo que es lo mismo, una financiera pirata, que aparenta ser la que realmente está registrada en el SIPRES.

Ojo: estos delincuentes incluso tienen sitios web pirata, que simulan ser de la financiera real. La clave está en que llames a la financiera a su número oficial, que tiene registrado en el SIPRES y confirmes todo, antes de seguir adelante.

Segundo, si contactas a la supuesta financiera por WhatsApp o por mensajería (inbox), te ofrecerán el supuesto crédito fantástico, pero, si sigues adelante con el trámite, en algún punto, antes de darte un centavo del supuesto préstamo, te van a pedir un pago por adelantado para «un seguro», «el pago de impuestos», «para garantizar el trámite» o cualquier otra excusa similar.

Aquí es donde debes usar tu lógica: ¿por qué no descuentan ese supuesto pago, del dinero que te van a prestar?

¡Ten cuidado!

La Organización Nacional de la Defensa Del Deudor, recomienda no enviar jamás ningún tipo de información personal, sin antes haber validado de forma correcta, a través de CONDUSEF y del SIPRES, que en realidad estás tratando con la financiera real y no con la versión pirata, la cual, sólo te sacará dinero y jamás te dará un centavo del supuesto crédito que te ofrecían. Tan solo te bloquearán y habrás perdido ese dinero.

Si ya fuiste víctima de estos estafadores, haz tu denuncia ante la agencia del Ministerio Público de tu localidad o a través del MP Virtual. ¡No te quedes de brazos cruzados!

Entrevista: Hablamos con la CONDUSEF en entrevista de este y otros temas aquí

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

Mándanos un WhatsApp: 55 86768307

https://www.defensadeldeudor.org

Prorrogas bancarias… ¿Una solución para mi deuda?

Sí, otra vez, prórrogas…

La banca planea lanzar de nuevo un esquema de prórrogas para sus clientes y así brindar un «apoyo» para que no paguen sus deudas sino hasta enero o febrero del 2021, pero, ¿realmente es buena opción para una persona sin ingresos o con una economía frágil, el aceptar una prórroga?

Esto ya lo vivimos

Durante marzo y abril del presente año, cuando la pandemia obligaba a parar actividades en México, muchos bancos y algunos otros acreedores ofrecieron prórrogas a sus clientes. Se calcula que al rededor de 9.3 millones de clientes optaron por aceptar una prórroga…

¿Y funcionó?

Para millones no. Y es que la banca ofrecía no cobrar intereses moratorios ni que hubiese afectaciones en el historial crediticio de aquellos clientes que aceptaron entrar a una prórroga con sus pagos pero (en las letras chiquitas lo decía) el banco SÍ seguiría cobrando intereses ordinarios. Es decir, que la deuda seguiría en aumento durante estos meses «de gracia». Así las cosas, al final de la prórroga el cliente se enfrentaba a una triste realidad: ahora le debía más dinero al banco.

¿A quién beneficia en realidad la prórroga?

Al banco por supuesto, les explico:

Existe algo que se denomina cartera vencida que se compone básicamente de aquellos créditos que entran en impago. Es decir, gente que por distintas razones ya no puede pagar su deuda conforme a lo pactado con el banco. Esta cartera vencida está calculada dentro del esquema de cada banco: básicamente eun banco podrá sostener cierto porcentaje de cartera vencida en relación al tamaño de su cartera de créditos colocados. El problema se da cuando esa cartera vencida sobrepasa ese porcentaje calculado. Ahí es cuando el banco comenzará a tener problemas en sus índices de capitalización (el dinero que necesita tener en flujo diario para sus clientes) y por ende, eso afectará su valor comercial e incluso su operabilidad.

Lo que hicieron los bancos hábilmente (aprendieron ya de las lecciones de la crisis del 2008), fue implementar las famosas prórrogas para evitar que técnicamente, esos 9.3 millones de clientes se convirtieran en cartera vencida. Es decir, que esos millones de clientes simplemente no cayeron en moratoria de pagos, sino que formaron parte de un «sistema de beneficios» otorgados por el banco. Así el porcentaje de cartera vencida de esos bancos no se disparó hasta el cielo con la pandemia y el valor de los bancos se mantuvo -hasta cierto punto- estable.

Pero al final, el cliente continuó con su deuda en pausa (generando de todos modos ganancias para los bancos), la prórroga llegó al final y esa gente terminó con una deuda mayor.

Las opciones que dieron los bancos luego de las prórrogas…

La banca sólo ha dado como opción seguir pagando este nuevo saldo adeudado con mensualidades mayores o bien reestructurar la deuda con un plazo mayor, lo que bajaría el pago mensual, pero incrementaría el monto total adeudado, en muchos casos a más del doble del nuevo total adeudado post-prórroga.

¿Nuevamente prórrogas? Vamos de nuevo

Ahora la banca pretende hacer exactamente lo mismo por exactamente las mismas razones: se vislumbra un nuevo confinamiento, el virus ha sido muchísimo más difícil de controlar de lo esperado y millones no podrán pagar nuevamente sus deudas. La banca evitará nuevamente que su cartera vencida los golpeé… O al menos que el golpe no los deje K.O. bajo dos esquemas:

Ofrecer nuevamente prórrogas a sus clientes en riesgo de caer en moratoria con sus pagos.

Seguir con este esquema implementado desde abril, de una cobranza mucho más agresiva en el aspecto extrajudicial y judicial. Es decir: recuperar ese dinero sí o sí.

¿Y entonces que hacer?

Aquí en la Organización Nacional de la Defensa Del Deudor SC representamos legalmente a miles de personas en todo el país, que como tú, fueron excelentes clientes de bancos, tiendas, financieras, etcétera, por años y años, pero que por causas ajenas a su control, simplemente ya no pueden pagar sus deudas y los bancos simplemente les han dado la espalda.

Nuestro sistema te permitirá pagar tus deudas con cantidades justas y en el tiempo que necesites.

¡La unión hace la fuerza!

Nuestro secreto se encuentra en la colectividad. Jamás será lo mismo el que un solo cliente sólito trate de negociar algo con un banco, a que sean miles de clientes unidos, organizados y bien representados. Así sí, se pueden lograr grandes beneficios para cada una de esas personas en lo individual.

¿Te ayudaremos a no pagar tus deudas?

¡No! Nuestro objetivo siempre será el que pagues, pero lo que es justo. Nada de intereses abusivos y en un plazo que sea coherente a tu nueva realidad financiera.

Contáctanos. Uno de nuestros asesores te dará todos los detalles necesarios.

Tenemos más de 12 años ayudando al Deudor mexicano. Somos expertos en estos temas y basta con que veas la enorme cantidad de medios de comunicación para los que hemos dado entrevistas respecto al tema: click aquí

Recuerda: ¡No estás solo!

Busca Infonavit bajar intereses y plazos de pago en sus créditos

La tasa de interés que maneja el instituto actualmente está en un rango de entre 4 y 12 por ciento, la cual se fija de acuerdo con los ingresos del solicitante.

El Infonavit presentará próximamente un esquema de crédito con el que prevé bajar tasas de interés y plazos de pago.

«A partir del siguiente año se presentará un nuevo esquema que permitirá tener créditos con una tasa más baja, con empleo distinto de los mecanismos de la Subcuenta de Vivienda que lo hará mucho más pagable», comentó Carlos Martínez, director general del organismo.

Actualmente la tasa de interés está en un rango de entre 4 y 12 por ciento, la cual se fija de acuerdo con los ingresos del solicitante. No obstante, por ley el Infonavit no puede cobrar un interés menor a 4 por ciento, debido a que los recursos de la Subcuenta de Vivienda de los trabajadores sin crédito ejercido deben recibir un rendimiento anual no menor a la inflación.

Sin embargo, si se hace la comparación con los intereses cobrados por los bancos, el 12 por ciento de tasa que fija el Infonavit parece más alto, cuando en realidad la tasa se fija según el salario del solicitante, que incluso puede alcanzar la tasa más baja.

Además, el directivo dijo que a partir de noviembre arrancará un esquema que permitirá tener el crédito ahora y empezar a pagarlo en 2021.

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

http://www.defensadeldeudor.org

Video: ¿Qué es Defensa Del Deudor?

Infonavit arranca ‘ConstruYO’ con 2 mil créditos sin garantía de hipoteca

El secretario de Desarrollo Agrario, Territorial y Urbano (Sedatu), Román Meyer Falcón, y el director general del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) Carlos Martínez Velázquez presentaron ‘ConstruYO’, el nuevo programa de créditos del instituto que se otorga sin garantía de hipoteca.

A través de su cuenta de Twitter el INFONAVIT dio a conocer la noticia. Ni

Infonavit (@Infonavit) twitteó: Otorgamos los primeros cinco créditos ConstruYO para autoproducción en Oaxaca, esquema que les permite a las y los trabajadores construir, ampliar, reparar o remodelar su casa, con un financiamiento de hasta 528 mil pesos. https://t.co/LO51d7Np7r (https://twitter.com/Infonavit/status/1318970219633758208?s=20)

“Los programas de autoproducción como ‘ConstruYO’ Infonavit están en línea con la visión del Gobierno de México de dar autonomía a las y los trabajadores para que puedan ejercer los recursos, fruto de su trabajo, en plena libertad para la obtención o mejora de una vivienda que garantice el bienestar de su familia”, dijo Meyer Falcón.

“ConstruYO está dirigido a los trabajadores sin importar su nivel de ingreso y puede ser utilizado en cualquier tipo de propiedad: privada, ejidal, comunal o derivada de algún programa gubernamental de vivienda”, destacó Martínez.

Los requisitos para obtener el crédito son:

-Tener una relación laboral vigente, mínimo ocho meses de cotización continúa con el mismo empleador.

-No tener un crédito vigente con el instituto.

-Para acreditar la propiedad se debe tener un documento que confirme la posesión segura del inmueble: contar con servicios de luz, agua, drenaje y no ubicarse en zonas de riesgo (aplica para tierra ejidal, comunal y privada).

Los primeros cinco créditos a los derechohabientes, se otorgaron en el estado de Oaxaca y suman una derrama total de un millón 100 mil 382 pesos. De estos créditos, dos líneas de financiamiento serán utilizadas para construcciones totales; dos en ampliaciones y uno para la construcción de una planta alta. Dichas obras se realizarán en tres propiedades privadas y en dos ejidales. En todos los casos, las y los acreditados demostraron tener posesión segura del predio.

El director general del Infonavit mencionó que existen tres modalidades que el trabajador puede escoger de manera libre dentro del programa ‘ConstruYO’: reparaciones menores, autoconstrucción con asistencia técnica y autoproducción con constructora.

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

¿Qué puede pasar si no pago mis deudas?

¡Al fin! La respuesta puntual a las principales preguntas que te haces como deudor.

¿Puedo ir a la cárcel si no pago mis deudas?

Si tus deudas son con bancos, financieras, cajas populares, prestamistas o cualquier otro particular (que no sea gobierno), entonces NO, no puedes ir a la cárcel. No importa si debes millones de pesos, nuestra Constitución Política, en su artículo 17 establece que “nadie puede ser aprisionado por deudas de carácter civil”, como las que tienes con los acreedores arriba señalados.

¿Me pueden acusar de fraude si no pago mis deudas?

Salvo que hayas utilizado información falsa para obtener el crédito, no, no te pueden acusar de fraude, pues tú no te pusiste en estado de insolvencia a propósito, sino que se debe a una situación ajena a tu control, como por ejemplo, una disminución repentina en tus ingresos.

¿Pueden venir los cobradores y embargarme por no pagar mis deudas?

No, no pueden hacerlo así nada más. Tu acreedor (no el cobrador) tendría que demandarte mercantilmente y que un juez ordene dicho embargo. En ese caso serías notificado por un actuario y en ese momento se podría dar el embargo. Ningún cobrador o abogado puede ir así nada más y llevarse tus cosas, ya que estaría incurriendo en delitos tales como el allanamiento de morada, el intento de robo, el daño en propiedad ajena, entre otros.

¿Pueden embargar en mi domicilio si el deudor ya no vive aquí?

No, no pueden. Las deudas son de las personas y no de los lugares. No importa si te dicen que «sacó el crédito con esa dirección». El deudor al mudarse, se llevó consigo esa obligación y será trabajo del acreedor el ubicarlo y cobrarle ahora en donde viva actualmente.

¿Me pueden quitar mi coche si no lo pago?

No, no pueden hacerlo así nada más. Tu acreedor (no el cobrador) tendría que demandarte mercantilmente y que un juez ordene dicho embargo. En ese caso serías notificado por un actuario y en ese momento se podría dar el embargo del vehículo. Ningún cobrador o abogado puede ir así nada más y llevarse el carro, ya que estaría incurriendo en delitos tales como el allanamiento de morada, el intento de robo, el daño en propiedad ajena, entre otros.

¿Me pueden cobrar a mí si solo soy referencia? o ¿le pueden cobrar a mis referencias?

No. Las referencias no tienen ninguna obligación de pagar la deuda, pues no son avales ni obligados solidarios, ya que jamás firmaron como tales.

¿Me pueden acusar de robo?

Claro que no. Tú jamás te robaste nada. Simplemente no puedes pagar una deuda por alguna causa ajena a tu control.

¿Es verdad que me pueden cobrar intereses abusivos por cada día que no pague?

Tú solo estás obligado a pagar los intereses pactados en el contrato de tu crédito. Lee el contrato y así sabrás exactamente cuanto te pueden cobrar de intereses.

¿El cobrador puede demandarme o embargarme?

No. Un cobrador es solo una persona que trabaja para un despacho de cobranza, y ellos no tienen poder legal de demandarte y menos de embargarte. Eso solo te lo dicen para que te asustes. El único que podría entablar una demanda en tu contra sería tu acreedor directamente a través de un despacho de abogados (que no es lo mismo que un despacho de cobranza).

Me llegan mensajes de texto o correos o «whats» con amenazas de embargo, diligencias judiciales o dictámenes finales, ¿me debo preocupar?

Siempre y cuando esos mensajes provengan de un despacho de cobranza, entonces no. Esos mensajes los hacen los cobradores haciéndose pasar por licenciados o por alguna autoridad judicial, para tratar de presionarte y que te asustes para que pagues.

¿Si me llegó un papel que dice que me van a embargar en las próximas horas quiere decir que de verdad me van a embargar?

Para nada. Un embargo jamás se advierte con antelación, precisamente para evitar que el demandado se prepare para evitarlo. Si a ti te llagan esos papeles puedes estar tranquilo, no hay demanda ni embargo cerca.

¿Es cierto que quien me llama por teléfono o me visita para cobrarme es un abogado?

No. Un abogado es una persona que estudió una carrera. Un abogado litiga y un cobrador, cobra. Las personas que te llaman por teléfono o que van a verte para cobrarte son solamente cobradores que se hacen pasar por abogados.

¿Tengo que acudir a los citatorios que me dejan los cobradores?

No. Nadie puede citarte ni molestarte en tus bienes o persona, salvo por el mandato escrito de la autoridad competente (en este caso un juez). Así lo señala el artículo 16 de nuestra Constitución. Para que sepas distinguir un citatorio falso de uno real, basta con que veas si tiene sellos del juzgado (con el escudo nacional). Ahí debe decir número de juzgado también.

¿Cómo distingo un despacho de cobranza de uno de abogados?

Por regla general, cuando se trata de abogados, estos son mucho más formales en sus escritos. Siempre incluyen en sus mensajes o correos su dirección o sus páginas web para que puedas tener más información sobre su despacho. Cuando se trata de abogados, la situación es mucho más seria, pero, con una buena estrategia, se podrá llegar a negociar sin tener que llegar a juicio.

¿Entonces no pueden demandare si no pago?

Si bien un cobrador no puede hacerte nada, salvo pedirte que pagues tu deuda, con el tiempo el acreedor directamente por medio de sus abogados sí podría decidir demandarte mercantilmente para recuperar el dinero que le debes. Pero, eso se puede evitar con una estrategia jurídica adecuada.

¿Cómo saber que ya fui demandado?

De pronto dejarás de recibir llamadas y visitas, nada de cartas. Esa sería la primera señal (aunque no necesariamente querrá decir que ya fuiste demando). Después, un actuario se presentaría en tu domicilio para emplazarte y de haber orden de embargo, se ejecutaría el embargo de bienes en ese momento.

¿Que tan probable es que me demanden por mi deuda?

Eso depende básicamente de 4 factores:

- Monto adeudado

- Tiempo de mora

- Tipo de deuda

- Tipo de acreedor

La combinación de estos 4 factores se traducirá en tu nivel de riesgo de demanda. Puedes leer todo al respecto aquí.

Por ejemplo, una deuda por un coche que tiene solo un mes sin pagarse, aunque es una deuda alta, por el poco tiempo de atraso con los pagos tiene un riesgo nulo de demanda. Por otro lado, una deuda por tarjeta de crédito bancaria, por cien mil pesos con 8 meses de atraso, tendría un nivel de riesgo alto. Esto debido a la combinación de deuda alta + mucho tiempo en mora.

¿Qué otra cosa podría pasar si no pago mi deuda?

Podrían pasar cualquiera de estas 3 cosas:

- Que te demanden mercantilmente Lee más aquí

- Que vendan tu deuda a un tercero Lee más aquí

- Que deduzcan tu deuda fiscalmente Lee más aquí

¿Cuánto tiempo tarda en borrarse una deuda del buró de crédito?

Teóricamente son máximo 72 meses, pero ese tiempo comenzaría a correr a partir de la última actualización que haga tu acreedor ante el BDC y este, puede actualizar esa información las veces que quiera en el momento que desee. tenemos casos con más de 20 años con este problema debido a eso.

¿Si mi deuda ya no aparece en el buró de crédito quiere decir que ya no debo?

No. En este caso lo que ocurre es que tu acreedor simplemente dejó de reportar esa información ante el BDC, pero la vida legal de tu deuda sigue, y el acreedor podría venderla, demandar el pago judicialmente o deducirla fiscalmente.

¿Qué opciones tengo para pagar mi deuda cuando ya no puedo hacerlo?

Existen distintas vías. Con una estrategia bien llevada, se podrá negociar una reestructura o buscar una buena quita (descuento) sobre el monto adeudado. Solo hay que tomar en cuenta tus niveles de riesgo.

¿Las deudas en México prescriben?

No. Las deudas en México jamás prescriben.

¿Se te ocurre otra pregunta? Postéala aquí abajo para añadirla con su respectiva respuesta.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

¡Ya no puedo pagar mi crédito INFONAVIT! ¿Qué hago?

Si perdiste tu empleo, tu ingreso mensual disminuyó o te enfermaste, y te estás atrasando con tu crédito del Infonavit, no te preocupes, éstas son algunas opciones que tiene la institución para sus beneficiarios.

Pérdida de empleo

Desde 2007, todos los créditos Infonavit cuentan con un seguro de desempleo que cubre el pago de seis mensualidades, aunque ojo, existen dos esquemas y debes saber cuál es que te corresponde.

Prórroga

Llegar a la etapa de las prórrogas no es del todo agradable, si bien el instituto no te exigirá el pago de la mensualidad, tu crédito causará intereses y, en consecuencia, tu deuda crecerá y el plazo de pago se alargará.

Siempre es recomendable utilizar primero el seguro de desempleo al que tengas derecho, sin embargo, si tu crédito es anterior a 2007, si ya utilizaste el beneficio, aun no tienes un nuevo empleo y tampoco tienes forma de pagar tus mensualidades de forma directa, es tu mejor opción.

Para solicitar la prórroga del Infonavit sólo debes confirmar por escrito que aceptas los términos y condiciones del acuerdo. Esto debes hacerlo ante el Infonavit por medio de una carta que te dará tu asesor de cobranza. Antes de formalizar una prórroga analiza las ventajas y considera el impacto. Considera que podrás utilizarla hasta por 12 meses continuos y en dos ocasiones a lo largo de la vida del crédito.

Mediación

Los acuerdos con mediación son una alternativa pacífica, imparcial, voluntaria, confidencial y neutral, en la que cuentas con un mediador que estará presente en la negociación con el Infonavit, su tarea es facilitar la comunicación para encontrar una solución al pago de tu crédito, buscando en todo momento que el acuerdo sea ágil, transparente y voluntario para ambas partes.

El mediador es un profesional certificado por el Poder Judicial del estado, si acudes con él, tienes la ventaja de acortar el tiempo de trámites en la gestión de tu problema, economizas los costos financieros y emocionales que esto implica y evitas el desgaste de iniciar procesos jurisdiccionales al llegar a un acuerdo amigable.

Esta opción está disponible para cualquier acreditado que tenga un problema de pago con su crédito Infonavit, para solicitarlo acude a cualquier centro de servicio Infonavit. La mediación demuestra tu buena fe, pero considera que si hoy no puedes pagar, probablemente no lo podrás hacer en el futuro porque tu deuda va a seguir aumentando. Mediar sólo te puede hacer ganar tiempo pero no resuelve el problema de raíz.

Sustitución de pasivo: obtener un crédito bancario para pagar

No cualquier crédito con Infonavit es candidato a sustituirse por uno bancario. El proceso es sencillo, siempre y cuando estés al corriente en tus pagos con Infonavit en los 12 meses anteriores de iniciar el proceso de sustitución, puedas acreditar ingresos constantes y suficientes, y tengas un buen historial crediticio.

De esa forma, el banco te otorgará un nuevo crédito hipotecario que te servirá para pagar el otorgado por el Infonavit y así tendrás mejores condiciones de crédito porque

tu nueva hipoteca será en pesos y podrás olvidarte de los aumentos de cada principio de año. Pagarás en cada mensualidad más capital y tanto tu mensualidad, como tu tasa de interés serán fijas. Te recomendamos contactar a un broker hipotecario para que te asesore en el cambio.

Finalmente, procura que tu nuevo crédito hipotecario sea contratado a 15 años como máximo para lograr que pagues (amortices) más capital de lo que hiciste con tu crédito Infonavit.

Vender la casa actual para saldar tu adeudo

Cuando ya no puedes seguir pagando tus mensualidades pero no quieres incumplir con tus obligaciones y quieres rescatar parte del valor de la casa, es recomendable que pongas tu casa a la venta.

Si la has mantenido de forma adecuada, es muy probable que haya incrementado su valor y eso significa que tienes algo de capital por recuperar. Para saber si esto es lo que te conviene, haz el siguiente ejercicio:

Calcula tu deuda actual de la hipoteca Infonavit revisando tu más reciente estado de cuenta. Investiga cuánto vale tu casa, pregunta a tus vecinos en cuánto han vendido casas similares a la tuya. Al valor del avalúo réstale tu deuda y, si el resultado es positivo, quiere decir que tienes capital todavía en la casa por lo que si la vendes podrás pagar completamente tu crédito y tendrás algo de dinero sobrante.

Dación en pago: regresar la casa

Esta opción es para la persona que no puede obtener un crédito nuevo que sustituya al del Infonavit debido a problemas con el buró de crédito, no tiene capital en el valor de su casa (debe más de lo que vale la casa) o definitivamente no tiene forma de cubrir sus mensualidades.

La dación en pago es una forma legal de extinguir las obligaciones que debes cumplir, implica dar en pago algo distinto a lo que habíamos acordado. En este caso, habías acordado pagar dinero a una tasa en un plazo y en lugar de hacer eso, entregarás la casa para pagar (liquidar) la deuda.

Para llevarla a cabo debes acercarte a la oficina regional más cercana y explicar por escrito porqué ya no puedes pagar tu crédito y que deseas entregar la casa en pago para que no se sigan generando intereses. Abandonar la casa no es una opción.

Hay pocos errores financieros más graves que dejar de pagar tu crédito hipotecario por lo que implica a nivel personal y, sobre todo, por el mensaje que mandas a las instituciones de crédito.

Todo tiene solución, aunque en ocasiones el remedio no sea de todo tu agrado. Analiza tu situación, toma una decisión pensando no sólo en si todavía te alcanza para pagar hoy, sino en lo que es mejor para ti y tu familia.

Es importante que sepas lo que debes hacer:

1. Pagar tu mensualidad

Cubre tu mensualidad en tiempo y forma. Conoce los lugares para pagar.

2. Aplicar el Fondo de Protección de Pagos

Al realizar el pago de un porcentaje determinado de tu mensualidad, se aplicará este beneficio. Puedes usar este apoyo hasta por 6 meses y cada 5 años.

Para solicitarlo:

- Confirma que tu crédito fue contratado a partir del 2009, y que tuviste relación laboral al menos 6 meses para haber aportado al fondo.

- Debes tener un mes de desempleo, siempre que no haya sido por pensión, jubilación, incapacidad o invalidez.

- Entra a Mi Cuenta Infonavit, en la opción Saldos y Movimientos y consulta cuál es el monto que debes pagar para que se aplique tu fondo.

- Haz tu pago correspondiente.

Consulta los lineamientos del Fondo de Protección de Pagos.

3. Prórroga parcial

Haz un pago mensual de por lo menos $835.00 durante máximo 6 meses. Ten en cuenta que el Infonavit absorbe el 50% de los intereses que no pagues y el otro 50% de intereses se acumulan a tu crédito.

4. Prórroga total

Si no utilizas alguno de los apoyos anteriores, se aplicará tu prórroga total en un plazo no mayor a 4 meses. Considera que el 100% de los intereses de este periodo se acumularán y, por consiguiente, el plazo de pago aumentará.

Tienes derecho a este apoyo hasta un máximo de 12 meses consecutivos y hasta 24 durante la vida del crédito.

Importante

- Cada mes puedes decidir cuál de estas opciones es la que más te conviene.

- Consulta los lineamientos del Fondo de Protección de Pagos.

- En cuanto al uso de tu prórroga, recuerda que ésta no se activará de forma inmediata al no realizar el pago tu mensualidad; esto con la finalidad de darte la oportunidad que puedas hacer algún pago y evitar que el monto de tu saldo se incremente con la aplicación de la prórroga.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 5594 5514, 5594 5453 y 5594 5491

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

Esto te pueden hacer los cobradores

¿Debes dinero? ¿Ya comienzas a recibir llamadas, cartas y hasta visitas de cobradores? Debemos dejar algo muy claro, tú, eres un Deudor y no un delincuente y por lo tanto tienes derechos.

Lee lo que dijimos para Dinero en Imagen y entérate de lo que te puede y no te puede hacer un cobrador: clic aquí

Para mayor información visita nuestra web: www.defensadeldeudor.org

Gasto hormiga

¿Sabes lo que es el gasto hormiga y que tanto afecta tu bolsillo?

En esta entrevista para el periódico EL UNIVERSAL te lo decimos todo: clic aquí

Para mayor información, visita nuestra web: www.defensadeldeudor.org

CÓMO OBTENER UN DESCUENTO EN TU CRÉDITO INFONAVIT SI PAGAS ANTES

Si vas a liquidar tu crédito Infonavit de forma anticipada, podrías ser candidato a un atractivo descuento sobre el total de tu saldo pendiente. Para que obtengas este beneficio, el Infonavit nos da los pasos a seguir:

Como Tramitar Mi Descuentos por Liquidación Anticipada de mi Crédito Infonavit?

Con esto podrás obtener como beneficio un descuento por la liquidación anticipada en el saldo total de tu crédito Infonavit, bajo los siguientes lineamientos.

- 1. De saldo total del crédito, deberás pagar en la fecha límite, el monto con descuento en una sola exhibición, este monto se presenta bajo el nombre Monto a Liquidar.

- 2. Si el pago está incompleto, el importe se abonará al crédito y no recibirás el descuento, pero una vez que el abono se aplique, podrás solicitar este beneficio de nuevo.

- 3. Si el pago del mes es mayor al monto a liquidar, obtendrás un descuento menor, por lo que es conveniente que hagas el pago sólo por la cantidad que se especifica en el monto a liquidar. Los importes pagados de más durante el mes no se devolverán.

- 4. Si pagas el 100% del saldo del crédito no podrás obtener su devolución.

- 5. Las devoluciones por pagos en exceso procederán cuando el Infonavit te haya otorgado una Carta de Certificación de Saldo y se liquide 100% del saldo. Esta devolución se solicitará en Infonatel una vez liquidado el crédito y deberás enviar para ello la Carta de Certificación de Saldo como evidencia.

- 6. Los descuentos se aplicarán únicamente al saldo de crédito con el Infonavit.

- 7. Los porcentajes de descuentos se asignarán en función de las características crediticias de la siguiente manera:

– Se dará 30% de descuento a los créditos otorgados antes de agosto de 1995 que no tengan una reestructura vigente.

– Se dará 30% de descuento si el saldo total del crédito es igual o menor a 30 mil pesos.

– Se dará 10% de descuento por liquidación total, si la fecha de otorgamiento del crédito fue hace 10 años o más y has hecho todos tus pagos en tiempo y forma. Se excluyen créditos que hayan sido reestructurados, que cuenten con una prórroga anterior o vigente, demandados o en convenio judicial.

– Se dará de 5 a 10% de descuento, si la fecha de otorgamiento del crédito es mayor a dos años. El porcentaje de descuento se calcula en función a las condiciones de cada crédito, por ejemplo, el saldo, la tasa de interés, el monto de la mensualidad y el tiempo que falte para pagarlo. Se excluyen créditos en demanda.

- 8. Pasos para obtener el descuento:

– Consulta si eres sujeto a algún porcentaje de descuento en el portal http://www.infonavit.org.mx, sección trabajadores, opción “Descuento por Liquidación Anticipada” o sección “Recompensas Mi Infonavit”. En la misma página se indica el monto a liquidar y, ahí mismo, deberás confirmar tu solicitud para realizar el pago antes de la fecha límite.

– Consulta aquí las Opciones de pago. Antes de pagar confirma que el monto a cubrir sí puede recibirse en la opción de pago que elijas.

– El Infonavit te hará el descuento 20 días hábiles después del registro de tu pago. Deberás imprimir la página con el monto a liquidar como comprobante.

- 9. Si ejerciste tu crédito antes de 2008 y tienes relación laboral vigente, te podemos dar desde 5% hasta 30% de descuento. Para solicitar el cálculo de tu posible descuento debes seguir estos pasos:

– Llama a Infonatel, al 91715050 desde la ciudad de México o al 01800-008-3900 sin costo desde cualquier parte del país. Elije la opción Recompensas y marca 1, 2, 4; luego proporciona tu cuenta de correo electrónico y tu número de teléfono celular. Esto es muy importante porque el Infonavit te avisará por estos medios, si obtuviste el descuento.

– Infonatel te dará un número de solicitud y ésta será sometida a un proceso de evaluación.

– El Infonavit te avisará por medio de un mensaje a tu teléfono celular o a tu correo electrónico, el posible descuento, el monto a liquidar y la fecha límite de pago. Si no cuentas con número de celular ni correo electrónico, debes volver a llamar a Infonatel para conocer el resultado de la evaluación.

– Consulta aquí las Opciones de pago. Antes de pagar confirma que el monto a cubrir sí puede recibirse en la opción que elijas.

– El Infonavit te hará el descuento 20 días hábiles después del registro de tu pago. Deberás imprimir la página con el monto a liquidar como comprobante.

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

(0155) 44400690 y 5594 5491

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org

¿Cómo traspaso mi crédito INFONAVIT?

El traspaso es una opción para ceder la vivienda que obtuviste por medio del INFONAVIT a un tercero. Esta práctica es bastante común, pero se debe realizar de la forma correcta.

Vender una casa o un departamento no es lo mismo que vender un coche, o un refrigerador.

Legalmente, un inmueble que está hipotecado no se puede vender; sin embargo se pueden ceder.

1. Pago con otro crédito Infonavit

Es una operación que tú como acreditado realizas con un derechohabiente del Instituto que desea comprar tu propiedad y cumple con los requisitos necesarios para ser sujeto de crédito.

Este proceso se denomina como “Compra tu Vivienda con Pasivo Infonavit” y opera de la siguiente manera.

El primer paso implica que ambos, tanto el derechohabiente/comprador como el acreditado/vendedor acudan juntos a la oficina del Infonavit para solicitar la información y formatos para la integración del expediente y, en su caso, la inscripción del crédito y elección de la notaría donde se formalizará la operación.

El notario realizará la cancelación de la hipoteca del vendedor y escriturará a nombre del derechohabiente que compra, quién ejercerá su propio crédito con las condiciones establecidas en su contrato.

Con el crédito que otorgó el Infonavit al comprador se terminará de pagar tu deuda con el Instituto y después del pago de impuestos y honorarios correspondientes, que dependen de cada localidad, el remanente es para ti y será depositado en una cuenta bancaria que designes.

2. Pago en efectivo

También es posible liberar la hipoteca Infonavit si el comprador paga al contado el valor de la operación; ya que hasta hoy no es posible que quien compra lo haga financiado por un banco o sofol.

Si eres derechohabiente es importante que si alguien te ofrece un “traspaso” de un crédito Infonavit no te emociones, podría ser una estafa, sobre todo si te proponen hacerlo mediante un contrato privado y pagarés o poderes notariales. La figura correcta es “Compra tu Vivienda con Pasivo Infonavit” y requiere del conocimiento y anuencia del Instituto para realizarlo.

Requisitos:

El vendedor debe cumplir con: escrituras del inmueble con Registro Público de la Propiedad, no tener gravamen (si tiene adeudo tramitar carta saldo). IFE, Curp, acta de nacimiento y matrimonio, último recibo de agua y predial. Así como certificado de no adeudo de agua y predial para exentar ISR, boletas de luz, teléfono, gas, de cinco años atrás.

El comprador debe tener una relación laboral y calificar con 116 puntos para solicitar su crédito ante el Infonavit. Deberá tomar el taller Saber para decidir. Solicitar avalúo y definir notario para formalizar la compraventa.

Nota 1: Solamente el acreditado puede firmar acuerdos ante Infonavit, a menos que tengas un poder notarial especial que te acredite para gestionar los trámites.

Nota 2: este tipo de venta se presta para el fraude. Ten cuidado.

Nota 3: Actualmente la ley contra el lavado de dinero esta restringiendo este tipo de operaciones. Deben tener cuidado y asesorarse correctamente.

________________________________________________

Si las deudas se han convertido en un problema en tu vida, contáctanos, podemos ayudarte.

Defensa Del Deudor, SC.

contacto@dddmx.org

(0155) 4440 0690, 8464 3885, 8464 4900

Video: ¿Qué es Defensa Del Deudor?

Programas de radio de asesoría en vivo, lunes 3 pm y jueves 9 pm: www.radioddd.org